- En

- Fr

- عربي

أثر اتفاقية الشراكة بين لبنان والاتحاد الأوروبي على الصناعة اللبنانية

أثر اتفاقية الشراكة بين لبنان والاتحاد الأوروبي على الصناعة اللبنانية

تفرض العولمة الجارية اليوم على بلدان العالم وشعوبه أشكالاً من التكيّف مع التغيرات التي طالت وتطال موازين القوى في العالم، والتي أعادت ترتيب القوى الإقليمية والعالمية في ضوء النتائج التي انتهت إليها الحرب الباردة. ذلك أن التفرد بمصير الكرة الأرضية من قِبل الولايات المتحدة لمجرد أنها تحتكر القوة في مجالات الاقتصاد والحرب والتكنولوجيا والمال، بات يستفز الكثير من القوى والدول والتجمعات، لأن الطموح الأميركي لم يعد يقتصر على التحكم بموارد بلدان الأطراف ومصائرها، بل تعداه إلى الاستخفاف بمصالح شركائه في أوروبا وآسيا. إلى ذلك فإن التناقضات القديمة التي كانت قائمة بين المراكز الرأسمالية الثلاثة - الولايات المتحدة الأميركية، أوروبا الغربية واليابان - ليس انها لم تختفِ ولم تحل فقط، بل اكتسبت أبعاداً وأشكالاً جديدة ارتباطاً بنتائج الحرب الباردة. ولذلك يسعى كل طرف لاستغلال ما لديه من احتياطات كامنة بغية تعزيز قدراته في المواجهات المتكررة مع أنداده. من هنا فإن الاتحاد الأوروبي سعى منذ انحلال حلف وارسو وانتقال بلدان أوروبا الشرقية والوسطى إلى الرأسمالية، إلى إعادة دمج بلدان هذه المنطقة في فلكه، وربط جيرانه في جنوب شرق المتوسط بعلاقات وثيقة لتحقيق غايات متعددة بما فيها تعزيز قدراته.

اتخذ السعي لتوثيق العلاقات بين الاتحاد الأوروبي وبلدان حوض المتوسط شكل اتفاق شراكة أورو - متوسطية ينّص على تعاون في مختلف المجالات ويؤسس لمستوى عالٍ ومفتوح من التفاعل بما في ذلك التكامل. وقد وقّع هذا الاتفاق مع كل بلد على حدة، بما فيها لبنان في العام 2002.

إن اتفاق الشراكة هذا بما يمليه من انفتاح وإزالة تدريجية للعوائق الجمركية والعراقيل أمام السلع والخدمات الصناعية بين لبنان والاتحاد الأوروبي، وإقامة منطقة تجارة حرة بين الطرفين بحلول العام 2002، وبما يفسحه من حرية حركة أمام عوامل الإنتاج وفتح للأسواق يندرج في الميل العام للعولمة. وهو يطرح جملة من التحديات على الاقتصاد اللبناني ولا سيّما على صناعته بالدرجة الأولى، وعلى دور لبنان في التقسيم الدولي والإقليمي للعمل، لما سيفرضه من تعديلات، ليس على الصناعة فحسب بل وعلى الاقتصاد عموماً. ذلك أن السوق المحلية ستكون عرضة لقصف دائم بالسلع والخدمات المتنوعة والجذابة، كما ستصبح مسرحاً لحروب بين الشركات، والمقرر الوحيد للاعتراف بضرورة السلعة والمؤسسة التي تنتجها. وفي ضوء هذا الاعتراف أو حجبه، في الداخل والخارج لن يتحدد فقط مصير المشاريع والشركات اللبنانية بل والآلاف من العمال المرتبطين بها. إن هذه الاتفاقية ستضع المشاريع المتفاوتة القوة على حلبة صراع موحدة، أو على خط سباق واحد لا تتوفر فيه فرص متكافئة.

من هنا تبرز إلى الواجهة وبشكل مفاجيء مسألة القدرة التنافسية للسلع اللبنانية والاقتصاد اللبناني عموماً والتي ستكون خط الدفاع الأول لهذا الاقتصاد في مواجهة مع عمالقة عالميين يتمتعون بعناصر القوة التنافسية. وتبرز أمام الاقتصاد اللبناني تحديات جدية لم يصبح بعد مستعداً لتقديم إجابات عنها. فهل باستطاعة الصناعة اللبنانية أن تؤمن المناعة الكافية في هذه المواجهة؟ وكيف سترفع قدرتها التنافسية؟ وما هي السبل للاستفادة من بنود الشراكة؟ وهل ستتمكن الصناعة اللبنانية من تحقيق اختراقات حقيقية في الأسواق الأوروبية؟ وهل سيتمكن لبنان من الحد من استيراد البطالة من أوروبا؟ أم أنه لن يتأخر الوقت ليعفي لبنان نفسه من هذه المنازلة غير المتكافئة؟

تلك هي الإشكالية التي سيتناولها هذا البحث، على أساس عرض الإطار العام لمشروع الشراكة الأوروبية - المتوسطية وقراءة للاتفاقية الخاصة بلبنان، وإبراز مواقع القوة والضعف في الصناعة اللبنانية، والتحديات التي تنتظرها، وصولاً إلى استنتاج لبعض الأجوبة على هذه التحديات مما تفرضه الشراكة على الاقتصاد اللبناني خصوصاً وإن المعطيات المتوفرة عن نتائج تطبيق اتفاقية الشراكة مع البلدان الأخرى وعن آفاق هذه الاتفاقية مع لبنان ما زالت محدودة حتى الآن.

أولاً: الإطار العام للاتفاقية

يمثل مشروع الشراكة الأوروبية - المتوسطية طوراً جديداً في بنية العلاقات القائمة بين بلدان الاتحاد الأوروبي والبلدان المشاطئة للبحر المتوسط بين الجنوب والشرق. وقد تبلور هذا المشروع في الإعلان الصادر عن مؤتمر برشلونة الذي انعقد في تشرين الثاني لعام 1995. وشارك في هذا المؤتمر، إلى جانب مجلس الاتحاد الأوروبي والمفوضية الأوروبية دول عربية (الجزائر، مصر، الأردن، لبنان، المغرب، سوريا، تونس، والسلطة الفلسطينية)إلى كل من قبرص، مالطا، إسرائيل وتركيا. وكان الاجتماع على مستوى وزراء الخارجية. وقد اتفق المجتمعون على إقامة شراكة بين بلدان الاتحاد وبلدان جنوب وشرق المتوسط تتضمن ثلاثة محاور هي الاقتصاد، السياسة والأمن، والقضايا الاجتماعية والثقافية. كما صاغ المجتمعون آلية متابعة للخطط التنفيذية.

يستند هذا الطور إلى تاريخ من العلاقات والاتفاقيات الثنائية بين الاتحاد الأوروبي وبلدان المنطقة، وبين كل بلد من بلدانه على حدة مع الجيران مع الضفة الأخرى. وكانت الجهود المبذولة لتوثيق العلاقات بين الطرفين قد بدأت في مطلع الستينات حيث أُقيمت الأسرة الأوروبية، واستمرت في أواسط السبعينات حيث أثمرت اتفاقيات ثنائية مع عدد من البلدان العربية. وقد اقتصر مضمون تلك الاتفاقيات على تعاون في المجال التجاري. وكان هذا الاتجاه قد ارتسم في قمة باريس عام 1972 بهدف تعزيز التبادل الاقتصادي مع الجيران المتوسطيين. ولهذه الغاية أسس الحوار العربي - الأوروبي، الذي ساهم إلى حد ما في تغيير نظرة أوروبا إلى مشاكل المنطقة.

وفي تعداد سريع نشير إلى أهم الاتفاقيات التي وقعتها الأسرة الأوروبية مع بلدان المنطقة: مع إيران (14/10/1963)؛ مع إسرائيل (4/6/1964)؛ مع لبنان (في أيار 1965). ثم عقدت اتفاقية تجارية أخرى مع إسرائيل سنة 1970؛ وسنة 1964 عقدت اتفاقية مع تركيا، وعقدت اتفاقية اتحاد جمركي مع مالطا سنة 1974؛ كما عقدت اتفاقية ارتباط مع تونس والمغرب في أيلول 1969 واتفاقية أفضلية تجارية مع مصر في نهاية 1972، وعقدت اتفاقيات ارتباط مع دول المغرب العربي سنة 1976، ومع بلدان المشرق (مصر، الأردن، سوريا ولبنان) سنة 1977(1 وقد ركزت تلك الاتفاقيات على مسائل المعاملة الفضلى ومساعدة بلدان المتوسط على مواجهة المشاكل الاقتصادية في تلك الفترة، بما فيها مشكلة المديونية، ودعم عملية التنمية فيها. ولم تتناول المسائل السياسية والثقافية - الاجتماعية ولا موضوع الهجرة.

يمكن التأريخ لبداية هذا الطور الجديد في العلاقات الأوروبية - المتوسطية مع مطلع التسعينات التي شهدت وضع سياسة متوسطية جديدة للاتحاد تهدف لزيادة المساعدات المالية لبلدان شرق وجنوب المتوسط والتعاون الإقليمي. وكانت البداية سنة 1993 في بداية مفاوضات على اتفاقيات ارتباط مع المغرب وتونس وإسرائيل. ثم وسع الاتحاد الأوروبي عرضه على بلدان متوسطية أخرى، وأصدر آنذاك تعليمات للمفوضية الأوروبية لإعداد كتاب أبيض يتضمن استراتيجية بعيدة المدى لتعزيز النمو والمنافسة والعمالة. وقد ركز الكتاب على أشكال فتح الأسواق ووسائلها، والاستفادة من التغيرات الحاصلة في العالم. وكان المجلس الأوروبي قد تبنى في حزيران من العام 1994 مقترحات الكتاب الأبيض وطلب من المفوضية الأوروبية وضع استراتيجية لصياغة مشروع شراكة أوروبية متوسطية تسمح له بممارسة دور أكبر في تحقيق السلام والاستقرار والأمن والتنمية الاجتماعية والاقتصادية في المنطقة(2). وأقر مؤتمر الاتحاد المنعقد في »كان« في حزيران 1995 المقترحات الواردة في لقاءات 1994. إلا أن لقاء برشلونة المنعقد في تشرين الثاني لعام 1995 والإعلان الصادر عنه أعطى مشروع الشراكة شكله النهائي ومضمونه الذي تكرر في كافة الاتفاقيات المعقودة في بلدان المتوسط. وقد هدفت اتفاقية الشراكة هذه إلى إنشاء فضاء اقتصادي أوروبي -متوسطي يقوم على أربعة ركائز هي: إقامة منطقة تجارة حرة بالسلع المصنعة بين الاتحاد والبلدان المتوسطية بحلول العام 2010 عبر إزالة تدريجية للعوائق الجمركية؛ دعم تعاون مالي؛ شراكة سياسية - أمنية تؤول إلى استتباب السلام والاستقرار في المنطقة؛ شراكة اجتماعية - ثقافية تعالج مسائل الهجرة والبطالة والفقر. ولأن هذا البحث لا يمكن أن يتسع لكل محاور الشراكة، فسوف يتناول فقط جانبها الاقتصادي كونه الأساس الذي تستند إليه المحاور الأخرى.

جدير بالذكر أن لقاءات ومؤتمرات عديدة عالجت القضايا التنفيذية للإعلان نذكر منها على سبيل المثال لقاء»مالطا« في نيسان من العام 1997.

لا شك في أن تحول السياسة الخارجية الأوروبية بهذا الاتجاه إنما جاء تحت ضغط التحولات التاريخية في العالم والمتفق على جمعها تحت عنوان نتائج الحرب الباردة وما تمخض عنها من بداية مباحثات بشأن الصراع العربي - الإسرائيلي والحاجات الملحة لأوروبا، إن لجهة معالجة الهجرة غير المشروعة والبطالة في بلدان الاتحاد والبلدان المتوسطية، أو حاجتها إلى توسيع أسواقها الخارجية، أو رغبتها بإرساء سلم واستقرار على حدودها الجنوبية. إلى ذلك جاء هذا التحول نوعاً من رد الفعل على المشروع الأميركي - الإسرائيلي الذي عُرف بالشرق أوسطية، والذي لا يلحظ دوراً لأوروبا، بل هو مجرد إعادة ترتيب لأوضاع المنطقة برعاية وهيمنة أميركية وبإفراد دور رئيسي لإسرائيل فيه. وقد وعت أوروبا صعوبات تحقق هذا المشروع وضرره على مصالحها فردت بهذه الخطوة التي تملك الكثير من الأوراق والإغراءات المساعدة على تحققها..

وبالعودة للشق الاقتصادي للاتفاقية نرى أن تحرير التبادل التجاري بين الاتحاد والبلدان المتوسطية يشكل حجر الزاوية لخطة الشراكة هذه، وهو الأولوية الرئيسية فيها. وإذا ما نظرنا لتوازن القوى بين الطرفين لاتضح لنا من هو الطرف الذي سيجني الأرباح منه. لكن وجهة العولمة السائدة اليوم في هذا المجال والتي تمثلها قواعد التجارة العالمية التي تسهر على حمايتها منظمة التجارة العالمية، تجعل من هذا الاتفاق مخططاً توجيهياً لتنفيذ هذه الوجهة على مستوى إقليمي.

إن المضمون العملي لهذا السياق يقضي بإزالة الرسوم الجمركية تدريجياً وصولاً لإلغائها كلها بانتهاء المدة المقررة لإقامة منطقة التجارة الحرة بين الاتحاد والبلد المعني. ويقتضي الأمر تصحيح البنى الاقتصادية والاجتماعية وتنظيمها بإعطاء الأولوية للقطاع الخاص؛ كما تقضي بإزالة الحواجز أمام الاستثمارات ونقل التقانة. ولأن محتوى الاتفاقية يتكرر بجزئه الرئيسي مع كل بلد فلن نتوسع في عرض مضمونها لأننا سنتناوله بتفصيل أكبر عند عرض الاتفاق مع لبنان. لكن تجدر الإشارة إلى أن الاتحاد تعهد بتقديم مساعدات مالية للبلدان الموقعة من أجل القيام بالخطوات الإصلاحية الضرورية في سبيل تسهيل تطبيق هذا الاتفاق، وقد خصصت لهذا الغرض مبالغ مالية ربما تجاوزت 10 مليار يورو.

كما تلحظ الاتفاقية مشاريع لحماية البيئة وأخرى في مجالات الإعلام والاتصالات والميدان العلمي والشؤون الاجتماعية.

وقد وقع معظم الدول التي شاركت في المفاوضات ما عدا سوريا والجزائر. ويظهر الجدول التالي سير تقدم المفاوضات الأوروبية المتوسطية والتوقيع وإدخال الاتفاقيات حيز التنفيذ.

وقد ترافق توقيع هذه البلدان على الاتفاقية بإقرار مبالغ مالية كمساعدات لها ورسم خطط لإقامة مشاريع. فأفرد للأردن مبلغ 200 مليون يورو في العام 2000 ورسمت خطط لإقامة مشاريع تبلغ قيمتها 550 مليون يورو. وتبلغ المحصلة العامة لما خصص للأردن من الاتحاد والبلدان المنفردة إلى حوالي مليار يورو(3).

أما اليمن فإن حصته من المساعدات المالية ما زالت متواضعة إذ لم تتجاوز 150 مليون يورو في العام 2000. إلا أن الاتحاد الأوروبي تعهد له بتحويل 40 مشروعاً وبرنامجاً ذات طابع تنموي وغذائي(4). وتضمن الاتفاق بين تونس والاتحاد الأوروبي تقديم مساعدات مالية وتنفيذ مشروع تمويلي وبرامج مشتركة بينهما. وتقدر المساعدات التي حصلت عليها تونس حتى 2002، 660 مليون يورو، عدا المساعدات التقنية وبرامج التدريب.

وبعد مفاوضات دامت خمس سنوات وقّعت مصر الاتفاقية مع الاتحاد الأوروبي في العام 2001. وهي تستفيد من مساعدة مالية عبر برنامج »ميدا« قدرت بـ600 مليون يورو حتى العام 2001. كما تمّ الاتفاق على تمويل مجموعة مشاريع تقدر قيمتها بـ350 مليون يورو حتى العام 2002.

لقد كتب الكثير عن تقييم هذا الاتفاق، وعن إيجابياته وسلبياته(5)، ولذلك لن نتوسع في هذا الجانب. ونكتفي بالإشارة إلى تقييم للاتفاقية قدمته ورشة عمل حول تأثير اتفاقية الشراكة - العربية الأوروبية على مستقبل التكتلات الإقليمية العربية المنعقدة في الكويت في 23 - 24 كانون الثاني 2001 والذي نشرته مجلة »التنمية والسياسات الاقتصادية«، حيث أشار إلى أن الاتفاقية ربطت الدعم المالي بالشروط السياسية وبحسن الأداء في الإصلاح الاقتصادي، وأنها تزيد الأعباء على الحكومات العربية والآثار السلبية على النشاط الاقتصادي، وأنها تميّز بين البلدان العربية حسب ظروفها، وأن الاتحاد الأوروبي سيكون المستفيد الأكبر من مزايا ومنافع الاتفاق، وأن تأثير هذه الشراكة سيكون ضعيفاً على مسار الاقتصاديات العربية وخصوصاً في المغرب العربي(6).

إلى ذلك لا بد من الإشارة إلى ما سيخلقه هذا الواقع من تحول في العلاقات التجارية للبلدان المتوسطية الموقعة عليه باتجاه بلدان الاتحاد. وتبرز للواجهة مشكلة الصعوبات التي ستحول دون إنشاء صناعات تحويلية جديدة في هذه البلدان، وكذلك الصعوبات المعرقلة لتحقيق بعض المشاريع العربية المشتركة مثل إقامة منطقة التجارة الحرة العربية الكبرى، ناهيك عن تنافس هذه البلدان بسلع متشابهة في الأسواق الأوروبية. وبالتالي فإن مسألة التكامل الاقتصادي العربي تحتاج إلى قراءة جديدة وربما لأجندة جديدة وسرعات مختلفة عن تلك التي اعتمدت حتى الآن. إلى ذلك سيسعِّر هذا الاتفاق الصراع في المنطقة بصدد وجهة تطورها والمشاريع المعدّة لها، خصوصاً بعد تجديد الشروط، باحتلال العراق، لإعادة طرح مشروع الشرق أوسطية. وبالتالي ربما تحولت منطقتنا إلى ساحة نزال جديدة بين المعسكر الأوروبي والمعسكر الأنكلوسكسوني.

ثانياً: نظرة مكثفة لمضمون الاتفاقية مع لبنان(7).

حلّت اتفاقية الشراكة بين لبنان والاتحاد الأوروبي محل الاتفاق الذي عقد بين الطرفين عام 1977 والذي كان قد أعطى لبنان أفضليات في التبادل التجاري ومساعدات في التنمية الاقتصادية. وإذا ما أضفنا إلى ذلك الاتفاق علاقات لبنان الواسعة بالبلدان الأوروبية لوجدنا أن الاتفاقية الجديدة لم تأتِ من فراغ بل أنها تعزز تلك العلاقات وترفعها إلى مستوى أعلى.

تكرر الاتفاقية، من حيث المبدأ، مضمون الاتفاقيات التي عقدها الاتحاد مع البلدان الأخرى، ما عدا تلك التفاصيل بالشكل والبروتوكولات وحتى بعض العناصر التمييزية التي حققها لبنان خلال المفاوضات، ومنها منح لبنان فترة سماح لمدة خمس سنوات. وقد بدأ الاتحاد تخفيض الرسوم الجمركية في تاريخ دخولها حيز التنفيذ، وإدخال بعض السلع الزراعية في الاتفاق(8).

تتضمن الاتفاقية 93 مادة موزعة على مقدمة وثمانية عناوين، موزعة بدورها على مجموعة من الفصول، كما تتضمن مجموعة من الملاحق والبروتوكولات.

تبدأ الاتفاقية بتحديد الأهداف المتمثلة بتوفير إطار ملائم للحوار السياسي بين الفريقين لتنمية العلاقات بينهما في جميع المجالات، وبتحديد شروط التحرير التدريجي للتجارة في السلع والخدمات ورؤوس الأموال، وتعزيز التجارة والعلاقات الاقتصادية والاجتماعية، وتعزيز التعاون الاقتصادي والاجتماعي والثقافي والمالي، وتعزيز الاهتمام المشترك في المجالات الأخرى. على أن تقوم العلاقات بينهما على احترام مبادئ الديمقراطية وحقوق الإنسان.

ويتناول الباب الأول الحوار السياسي من أجل بناء روابط تضامنية وتحقيق الازدهار والاستقرار والأمن في منطقة المتوسط وخلق مناخ من التفاهم والتسامح بين الثقافات. على أمل أن يسعى هذا الحوار للتقارب بين الطرفين وتمكين كل طرف من مراعاة مصالح الطرف الآخر وتشجيع المبادرات المشتركة.

أما الباب الثاني فيعالج مسألة حرية حركة السلع التي تتلخص في إقامة منطقة تجارة حرة بين لبنان والاتحاد خلال فترة لا تتجاوز اثنتي عشرة سنة تبدأ مع دخول هذه الاتفاقية حيز التنفيذ، وفقاً لآليات الاتفاق وأحكام الاتفاقية العامة للتعريفات الجمركية والتجارة للعام 1994. وبموجب هذا الاتفاق سوف تعفى السلع الصناعية اللبنانية والأوروبية من الرسوم الجمركية تدريجياً (السلع اللبنانية تعفى مباشرة، والسلع الأوروبية بعد خمس سنوات من الاتفاق). وسوف يكون التخفيض السنوي بحدود 12% على أن تُلغى الرسوم نهائياً في السنة الثانية عشرة.

وأعطى الاتفاق الطرفين حق مراجعة اللجنة المشتركة لتعليق مفعول الاتفاق لفترة زمنية محددة إذا ما تعرّض منتج أو قطاع لصعوبات محددة. ويحق للبنان في هذه الحالة اتخاذ إجراءات استثنائية لمدة محددة في مجال الصناعات الجديدة أو تلك التي تخضع لعملية إعادة هيكلة، على أن لا تتجاوز المدة الاستثنائية خمس سنوات.

ويحدد البروتوكول رقم (1) نظام استيراد المنتجات الزراعية والبروتوكول رقم (2) استيراد السلع الزراعية الأوروبية. وتوصي الاتفاقية لبنان والاتحاد بدراسة منتظمة لإمكانية منح كل منهما للآخر مزيداً من التنازلات بشكل منظم ومتبادل.

وتعهد الطرفان بعدم إدخال أية قيود كمية جديدة على المستوردات أو أية إجراءات أخرى بما فيها استحداث رسوم جمركية جديدة أو زيادة الرسوم الجمركية المطبّقة. وفي حال انضمام لبنان إلى منظمة التجارة العالمية تكون التعرفة الجمركية المطبّقة على المستوردات بين الطرفين هي التعرفة التي يلتزم بها لبنان مع منظمة التجارة العالمية. وتركت الاتفاقية للبنان حق إقامة اتحادات جمركية أو مناطق تجارة حرة أو ترتيبات للتجارة الحدودية، على أن يتم ذلك بعد التشاور بين الطرفين. كما يحق للطرفين اتخاذ التدابير ضد الإغراق التجاري مع الطرف الآخر وفقاً لقواعد منظمة التجارة العالمية.

ويتناول الباب الثالث حق التأسيس وتوريد الخدمات، وعلى أن ترتكز المعاملة بين الطرفين وفقاً للالتزامات بالاتفاقية العامة لتجارة الخدمات على أن يسري مفعول هذا البند مع انضمام لبنان إلى منظمة التجارة العالمية. وسيكون لزاماً على لبنان تزويد مجموعة الدول الأوروبية بجدول التزاماته المحددة في قطاع الخدمات.

ويعالج الباب الرابع مسائل المدفوعات، رأس المال، المنافسة وأحكام اقتصادية أخرى. في هذا الإطار يتعهد الطرفان بعدم وضع أية قيود على حركة رؤوس الأموال أو التمييز بين الرعايا على أساس الجنسية أو مكان استثمار رأس المال. أما عندما يتعرض أحد الطرفين لصعوبات جدية بميزان المدفوعات فيجوز لهما، وبالتوافق مع شروط »الغات« اتخاذ إجراءات تقييدية في ما يتعلق بالمدفوعات الجارية، على أن يبلغ الطرف الآخر بالإجراءات والجدول الزمني لإنهائها.

يعمل الطرفان على إزالة كل العوامل المعيقة للمنافسة وفقاً لتشريعات كل منهما، على أن تقوم لجنة الشراكة خلال خمس سنوات من دخول الاتفاقية حيز التنفيذ باعتماد قواعد ضرورية للتعاون. كما يتعين على الطرفين تعديل أية احتكارات للدولة ذات طابع تجاري بحيث لا يبقى تمييز بين رعايا كل من لبنان ودول الاتحاد فيما خص شروط شراء وتسويق السلع. كما يضمن الطرفان حماية وافية وفعالة لحقوق الملكية الفكرية والصناعية والتجارية وفقاً للمعايير الدولية، على أن تعقد مشاورات عاجلة لمعالجة المشاكل في هذا المجال. ويتفق الطرفان على التحرير التدريجي والمتبادل لعقود المشتريات الحكومية.

يعرض الباب الخامس مجالات التعاون الاقتصادي والقطاعي فيحدد الأهداف والنطاق والوسائل والترتيبات المنوي السعي لتحقيقها في المجالات المختلفة. وتجدر الإشارة إلى أن التوجهات الواردة في هذا الباب، إذا ما تسنى تحقيقها، فإن مردودها على لبنان سيفوق كل المسائل الأخرى بما فيها التجارية والمالية. ويجري الحديث بالدرجة الأولى عن دعم جهود لبنان الذاتية لتحقيق تنمية اقتصادية واجتماعية مستدامة، وتركيز العمل على المجالات التي تعاني من صعوبات، والحفاظ على البيئة والتوازن الايكولوجي. من أجل ذلك يقوم الطرفان بحوار اقتصادي وتبادل منظم للمعلومات ونقل الخبرة والتدريب وتقديم المساعدات الفنية والإدارية. ويركز الاتفاق في هذا الباب على تحسين أوضاع التربية والتدريب وإقامة هيئات متخصصة علمية - تربوية وتشجيع تعليم المرأة. كما يشجع الروابط الوثيقة بين المجتمعات العلمية عبر تأمين نفاذ لبنان إلى برامج البحث والتطور التكنولوجي ومشاركة لبنان في شبكة التعاون اللامركزي وتحسين قدرات وتطور لبنان التكنولوجي، وتحفيز الابتكار التكنولوجي ونقل التكنولوجيا الحديثة ونشر المعرفة والبحث بإمكانية مشاركة لبنان في البرامج الأوروبية الإطارية.

وتأخذ البيئة حيزاً مهما لجهة تأمين جودة مياه البحر المتوسط وإدارة النفايات والملح والمناطق الساحلية الحساسة ونشر التربية والتوعية البيئية. كما يتناول الموضوع أثر الزراعة على التربة والمياه والمحافظة على التربة، والإدارة العقلانية للموارد المائية.

ويهدف التعاون الصناعي إلى تشجيع التعاون بين العملاء الاقتصاديين ودعم الجهود لتحديث الصناعة اللبنانية وإعادة هيكلتها وتحسين الموارد البشرية والقدرات الصناعية وتسهيل نفاذ الرساميل لتمويل الاستثمارات المنتجة وتشجيع المؤسسات الصغيرة والمتوسطة. ولذلك يؤكد الاتفاق على تشجيع الاستثمار وحمايته عبر تدابير وآليات مناسبة توفر المعلومات والحماية.

ويتضمن هذا الباب مجموعة من المسائل المتعلقة بتقريب التشريعات والتعاون المالي في مجال الزراعة والثروة السمكية والنقل. والطاقة والسياحة والتعاون الجمركي وفي مجال الإحصاءات وحماية المستهلك وفي مكافحة الجريمة وتبييض الأموال والمخدرات كما يتضمن فقرة هامة تتعلق بمجتمع المعلومات والاتصالات والتعاون في هذا المجال عبر إقامة الحوار وتبادل المعلومات والمساعدة الفنية ونشر التكنولوجيا الجديدة والتسهيلات لخدمة المعلومات والاتصالات والتكنولوجيا وتنفيذ المشاريع المشتركة في مجال البحث والتطوير الفني والتطبيقات الصناعية في تكنولوجيا المعلومات والاتصالات ومجتمع المعلومات.

ويتناول الباب السادس سبل التعاون في مجال الشؤون الاجتماعية والثقافية لجهة الأحوال المعيشية للمهاجرين وحل مسألة الهجرة غير الشرعية وتحسين الظروف المعيشية في المناطق الفقيرة وتحسين التعليم والرعاية الصحية، وتعزيز التعاون الثقافي عبر الحفاظ على التراث الثقافي وإعادة تأهيله وتشجيع التعاون في مجال الإعلام المرئي والمسموع وإيلاء الاهتمام بالشباب والمنظمات غير الحكومية وتوسيع البرامج الثقافية بين الطرفين.

ويعد الباب السابع - التعاون المالي - ببحث تحقيق التعاون المالي مع لبنان من أجل تسهيل الإصلاحات الهادفة لتحديث الاقتصاد وإعادة بناء البنية التحتية الاقتصادية وتحفيز القطاع الخاص لخلق فرص العمل ومراعاة الآثار الناجمة عن تطبيق منطقة التجارة الحرة في لبنان.

أما الباب الثامن والأخير فإنه يتضمن أحكاماً مؤسسية عامة تطال الجانب المؤسسي، أي تشكيل مجلس الشراكة وآليات عمله ومتابعته للقضايا المختلفة والصلاحيات التي يتمتع بها كما تحدد سبل إيقاف العمل بالاتفاقية. وبمجرد دخول الاتفاقية حيز التنفيذ تحل محل اتفاق التعاون الموقع بين الطرفين في أيار 1977.

ثالثاً: تشخيص واقع الصناعة اللبنانية

تركت الحرب الأهلية آثاراً كبيرة على الصناعة اللبنانية لجهة الخسائر التي منيت بها إن لجهة تدمير المصانع والآلات، أو لجهة التوقف القسري وفقدان اليد العاملة المتمرنة في مصانعها، أو لجهة فقدان أسواق التصدير من جراء التوقف عن تلبية طلبها في الوقت المناسب، وكذلك تخلف الصناعة عن مواكبة التطورات التقنية. ولذلك يمكن القول إن الصناعة تعيش مرحلة انطلاق وتأسيس جديدة منذ مطلع التسعينات وبالتالي فهي ما زالت قطاعاً طري العود يحتاج إلى عناية خاصة. ومما يزيد في إلحاحية هذه العناية هو أن هذه الصناعة وضعت في سباق غير متكافئ الشروط مع الصناعات الأوروبية من جراء اتفاقية الشراكة.

إن دراسة تأثير اتفاقية الشراكة على الصناعة اللبنانية ينبغي أن تستند إلى توصيف واقع الصناعة الراهن واستخلاص مواقع الضعف فيها، ومواقع القوة إذا توافرت، من أجل استشراف وجهة هذا التأثير وحجمه ومن ثم الانطلاق لتقديم معالجات لما يمكن أن ينجم من سلبيات ومشاكل. وكانت وزارة الصناعة قد قامت بمسح صناعي في العام 1994 ثم قامت بمسح جديد في العام 1998 يحسِّن نتائج المسح الأول وبالتالي فإن هذه المادة تشكل المصدر الرئيسي للمعلومات عن الصناعة بالإضافة لإدارة الإحصاء المركزي.

1- الفروع الصناعية وأحجامها

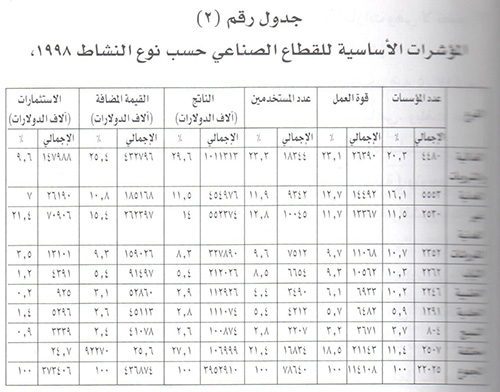

أظهر المسح الصناعي أن عدد المؤسسات الصناعية في لبنان قد بلغ 22025 مؤسسة أي بزيادة 2% عن العام 1994، ما عدا مؤسسات المياه والطاقة والبناء. وتتوزع الكتلة الأساسية منها (88,6%) على ثمانية فروع صناعية، مما يدل على ضعف تنوع الصناعة اللبنانية. ففي صناعة الأغذية والمشروبات يوجد 20,3%، في الصناعة المعدنية 16%، وغير المعدنية 11,5%، في المفروشات ومشتقاتها 10,7%، في الألبسة والفرو 10,3%، الخشبية ومشتقاتها 10,3%، الجلدية 5,9%، النسيج 3,7%، وفي صناعات مختلفة 11,4%(9).

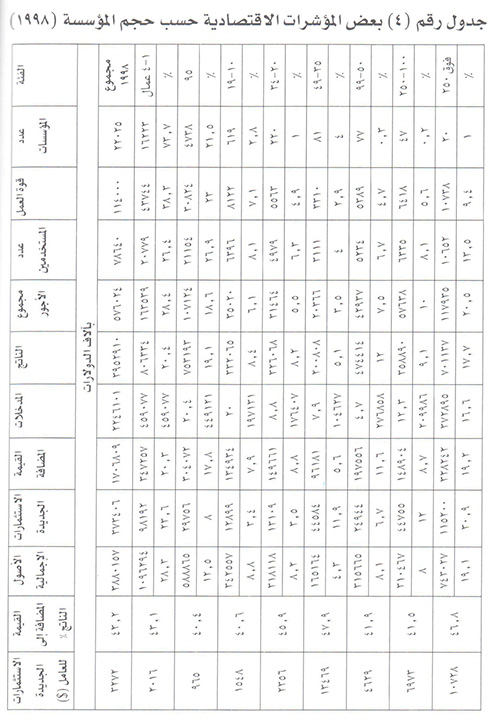

وتهيمن المؤسسات الصغيرة عددياً في الصناعة حيث تبلغ نسبة المؤسسات التي تستخدم أقل من 5 عمال 73,7%، والتي تستخدم أقل من 10 عمال تستحوذ على 95%. أما المؤسسات التي تستخدم أكثر من 100 عامل فلا تشكل أكثر من 1%. ثم أن المؤسسات التي تستخدم أقل من 10 عمال تضم 65% من قوة العمل وتتحمل 55% من الأجور. أما في العام 1994 فإن 91% من المؤسسات شغلت أقل من 10 عمال (أي ما يزيد 57% منهم وتحملت 38% من الأجور100) (أنظر جدول رقم 4). وهكذا فإن المعدل الوسطي للعاملين في المؤسسة الصناعية قد انخفض من 6,4 عامل سنة 1994 إلى 5,2 عام 1998. إن هذا الواقع يعود لكون أكثر من 83% من المؤسسات الصناعية شركة فردية (أنظر الجدول رقم 2).

جدول رقم (2)

المؤشرات الأساسية للقطاع الصناعي حسب نوع النشاط 1998،

2- التوزيع الجغرافي للمؤسسات

كان معظم المؤسسات الصناعية متركزاً قبل الحرب في محيط المدن الرئيسية وضواحيها، أما الجزء الأساسي فكان في بيروت وضواحيها وفي جبل لبنان حيث ضم 61% من المؤسسات و66% من اليد العاملة. وبلغت حصة المؤسسات الصناعية 71% من المؤسسات المنشأة حديثاً في عام 1998. إلا أن جبل لبنان وحده استحوذ على 50% من المؤسسات الصناعية و51% من أكبر 67 مؤسسة. وكانت هذه المؤسسات تساهم بإنتاج 63% من الناتج الصناعي وتتحمل 59% من مجموع أجور المستخدمين. أما حصة بيروت فقد تراجعت إلى 12% من مجموع المؤسسات وإلى 10% من اليد العاملة و11% من الناتج الصناعي و16% من الاستثمارات وهي لا تضم إلا ثلاث مؤسسات من 67 مؤسسة كبيرة في لبنان.

ويأتي لبنان الشمالي في المرتبة الثانية حيث كانت توجد فيه 17,5% من المؤسسات و15% من اليد العاملة و14% من الناتج الصناعي. وبلغت حصة لبنان الشمالي 5,4% من الاستثمارات. أما الجزء الأساسي من هذه المؤسسات فهو صغير الحجم (أقل من 5 عمال في المؤسسة) وتوجد 4 من المؤسسات الكبرى الـ 67 يعمل 26% منها في صناعة الأغذية والمشروبات الي تنتج 23% من إنتاج لبنان في هذا الفرع.

ويحل لبنان الجنوبي (بما في ذلك النبطية) في المرتبة الثالثة حيث تبلغ حصته 10,7% من المؤسسات و4,8% من قوة العمل و7% من المستخدمين وتتحمل 4,3% فقط من الأجور. إن 97% من هذه المؤسسات تستخدم أقل من 10 عمال، وتوجد مؤسسة ضخمة واحدة في الجنوب تعمل في صناعة الأغذية.

وتبلغ حصة البقاع 10,2% من الوحدات الصناعية التي تشغل 10,7% من اليد العاملة وتتحمل 5,7% من الأجور في الصناعة اللبنانية. وفي زحلة وحدها تتركز 2250 مؤسسة صناعية. ويعمل 25% من هذه المؤسسات في صناعات الأغذية والمشروبات. ثم تليها بالأهمية صناعة مواد البناء والمعدنية. وتعمل في هذه الفروع 7 مؤسسات كبيرة تستخدم الواحدة أكثر من 100 عامل. ويبدو أن أدنى مستوى أجور في الصناعة هو في البقاع إذ يبلغ معدله الوسطي 3733 دولاراً في السنة بالمقارنة مع 6262 دولار في لبنان (أنظر جدول رقم 3).

3- الناتج الصناعي والقيمة المضافة

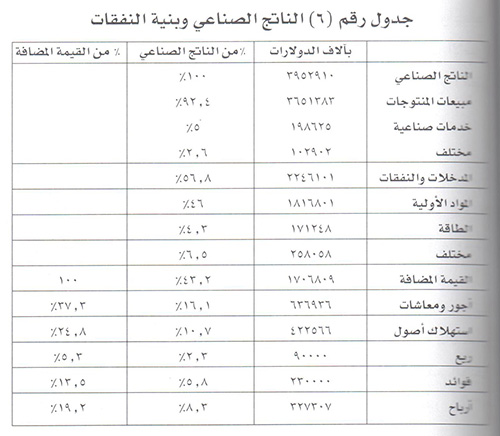

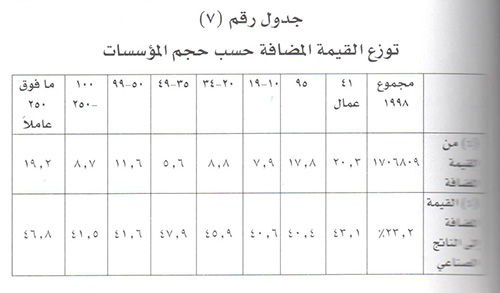

بلغ حجم الناتج الصناعي الإجمالي 3,95 مليار دولار عام 1998، بزيادة 11,5% عن حجمه في العام 1994. وبلغ حجم المبيعات للناتج النهائي 92%. وبلغ حجم الدخل من الصناعة 198,6 مليون دولار. وكانت الصناعات غير المعدنية الفرع الأول بارتفاع الدخل ثم تلتها صناعات الأغذية والمشروبات. وقد تفاوتت حصة الفروع الصناعية من المنتوج الصناعي حيث ساهمت الصناعات الغذائية بـ26%، الصناعات غير المعدنية بـ 14%، المعدنية بـ 12%، المفروشات بـ 8%، الثياب بـ 5% و3% في كل من صناعة الجلود والخشب والنسيج. أما حصة الصناعات الأخرى فكانت 26%(11). (أنظر الجدول رقم 2)

وبلغت إنتاجية العامل (الإنتاج/عدد العمال) 34642 دولاراً أميركياً بالمقارنة مع 25483 دولاراً عام 1994. وارتفعت الأجور الإجمالية 31%. أما متوسط أجرة العامل فارتفع 74,2% (12)

وبلغت نفقات المدخولات 2,25 مليار دولار، تتشكل 80% منها من المواد الخام ونصف المصنّعة، ثم تليها نفقات الطاقة بـ8% من النفقات والتوضيب 5%. وبلغت الزيادة في نفقات المؤسسات الصناعية 22% بالمقارنة مع العام 1994 مقابل زيادة في الإنتاج بلغت 11,5% (13) وهي بذلك تساوي 56,8% من الناتج الصناعي (أنظر جدول رقم 6). وقد ارتفعت هذه النفقات من جراء ارتفاع الرسوم الجمركية مما أدى لتراجع القيمة المضافة إلى 43,2%.

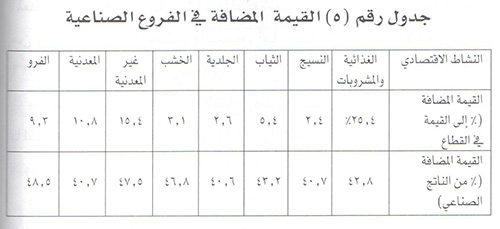

وتشير الإحصاءات للمسحين الصناعيين أن مستوى القيمة المضافة استقر على 1,7 مليار دولار على الرغم من ارتفاع الناتج الصناعي. وانخفضت نسبة القيمة المضافة إلى الناتج من 48,1% سنة 1994 إلى 43,2% سنة 1998. أما معدل القيمة المضافة للعامل الواحد في الصناعة فقد ارتفع من 12249 دولاراً إلى 14958 دولاراً. وبلغت الزيادة في نسبة القيمة المضافة إلى الناتج 5% خلال فترة 1994 - 1998 من جراء ارتفاع إنتاجية القطاع الصناعي. وقد اختلفت نسبة القيمة المضافة إلى الناتج الصناعي في الفروع الصناعية ونسبة القيمة المضافة في الفرع إلى القيمة في الصناعة وهو ما يوضحه الجدول رقم (5)

وقد توزعت القيمة المضافة على النحو التالي: بلغت نسبة الأجور وأعبائها 37,4% بالمقارنة مع 26,6% عام 1994، وبلغت نسبة استهلاك الأصول 25%، و13,4% للفوائد و5,3% للقيمة التأجيرية، و19% للأرباح (أنظر الجدول رقم 7).

4- قوة العمل والأجور:

بلغت القوى العاملة في الصناعة عام 1998 حوالي 114000 بما في ذلك 70% منهم مستخدمون، في حين أن 30% منهم عمال موسميون. وشكل الذكور 88% من قوة العمل و12% للإناث.

وبلغ مقدار الرواتب 637 مليون دولار أميركي منها 77,3% للرواتب و10,7% للتقديمات الاجتماعية و2,4% للمصاريف الخاصة بالتأمين الشخصي و9,6% للرواتب الموسمية. وبلغ معدل الراتب للمستخدم الواحد 6262 دولاراً أميركياً، أما مجموع ما يحصل عليه العامل فقدر بـ7325 دولاراً(14)

5- الاستثمارات والموجودات وتوزعها حسب حجم المؤسسات

قدرت قيمة الأصول الثابتة بـ3,88 مليار دولار أميركي عام 1988، منها 50% عبارة عن استثمارات في الآلات و43% في الأراضي والأبنية. وبلغت قيمة الاستثمارات السنوية 373 مليون دولار عام 1998 أي ما يعادل 9,6% من قيمة الأصول الثابتة(15).

6- الصادرات الصناعية

بلغت الصادرات الصناعية 651 مليون دولار أميركي عام 1996، ثم بلغت 585، 596، 621، 661 مليون دولار على التوالي من العام 1997 وحتى العام 2001. وكانت أبرز الصناعات المصدرة، الصناعات الغذائية وتليها صناعة المعادن والأحجار الثمينة.

وقد توزع الشركاء التجاريون للبنان بين أوروبا وأميركا والبلدان العربية وبعض البلدان الأفريقية والآسيوية.

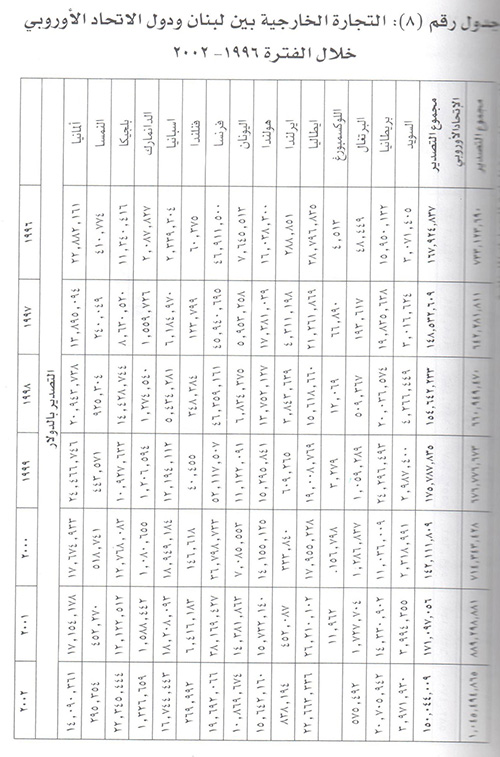

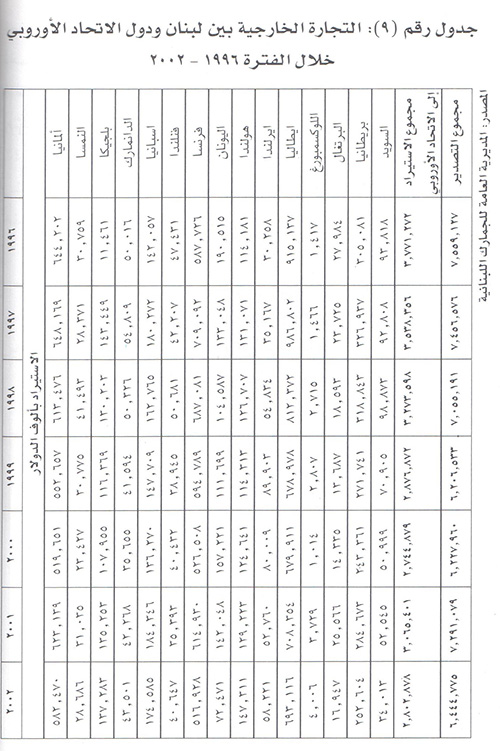

وإذا ما أخذنا العام 2002 لوجدنا الواردات العامة قد بلغت 6,444 مليار دولار من كل السلع والخدمات، أما الصادرات فقد بلغت 1,045 مليار، حيث ارتفعت 17% بالمقارنة مع العام 2001 وانخفضت الواردات 12%. أما التجارة مع الاتحاد الأوروبي فإنها تشكل ما لا يقل عن 50% من الواردات، في حيث أن الصادرات متواضعة جداً وهو ما يظهره الجدول رقم (8).

فقد شهدت الصادرات اللبنانية إلى بلدان الاتحاد زيادة طفيفة في العام 2001 بالمقارنة مع أواسط التسعينات لتعود وتنخفض حتى عن ذلك المستوى. أما الواردات فبلغت 3,77 مليار دولار عام 1996 لتنخفض تدريجياً إلى 2,8 مليار عام 2002. وعليه فإن العجز التجاري مع بلدان الاتحاد الأوروبي كبير جداً تراوح بين 3,6 مليار سنة 1996 إلى 2,65 عام 2002.

وتتضمن الواردات من الاتحاد مواد أولية صناعية ومواد نصف مصنعة وسلع جاهزة. أما الصادرات اللبنانية فهي المشروبات والملح، الألبسة، المطبوعات، المصنوعات الخشبية والتبغ الخام. إلى ذلك تنحصر لائحة الصادرات اللبنانية بنحو 70 فصلاً من السلع المتضمنة في اللوائح الجمركية أي 1000 سلعة، بينما تصل لائحة الاتحاد الأوروبي إلى 240 فصلاً أي أكثر من 4000 سلعة. وبالتالي فإن الصادرات اللبنانية إلى الاتحاد لا تغطي إلا نسبة زهيدة جداً من الواردات كانت تساوي 5% سنة 2002 و4% سنة 1996.

إن الانطباع الإجمالي الذي يتولد من هذه الأرقام المعبرة، ليس عن العلاقة مع الاتحاد الأوروبي فحسب، بل ومع العالم أجمع، هو أن العجز التجاري ضخم جداً، وهو واردات صناعية وزراعية وغيرها.

واذا اخذنا بعين الاعتبار أن إنتاجية العامل في الصناعة هي 35,000 دولار في السنة لوجدنا أن هذه الواردات من الاتحاد الأوروبي تغطي ما لا يقل عن 80,000 ألف فرصة عمل، مقابل 4285 فرصة عمل تولدها الصادرات إلى الاتحاد الأوروبي. أما إذا أخذنا إنتاجية العمل في الاقتصاد اللبناني ككل وهي أدنى مما هي عليه في الصناعة، لوجدنا أن ما تحجبه الواردات من السلع الأوروبية أكبر بكثير. إن هذه الأرقام تعني بأننا نستورد من الاتحاد الأوروبي بطالة واسعة لكون السلع الأوروبية تحول دون إنتاج هذه الفرص في لبنان بذلك الحجم المعادل لما تغطيه الواردات. وإذا كان هناك نوع من الواردات التي لا قدرة للبنان على استبدالها فإن ثلثي الواردات هي من السلع الاستهلاكية، وبالتالي هناك تبديد لإمكانية إنتاج عدد هائل من فرص العمل في لبنان لو أحل الإنتاج محل الاستيراد، ليس من الاتحاد الأوروبي وحده وإنما من العالم أجمع.

إن تخفيض الرسوم الجمركية يؤدي إلى توسيع الواردات من الاتحاد الأوروبي، على الأقل بنسبة تخفيض الرسوم الجمركية التي ستتيح تخفيض الأسعار، في حين أن الإنتاج اللبناني لا يتمتع بالمرونة الكافية تجاه تخفيض الرسوم الجمركية في الاتحاد الأوروبي.

7- الصعوبات التي تعترض الصناعة

ينعكس الوضع الاقتصادي العام في لبنان على الصناعة. فالسياسات المالية والنقدية والتجارية والاستثمارية تلقي بثقلها على هذا القطاع الذي تعرض إلى خسائر مادية وبشرية فادحة إبان الحرب الأهلية، ناهيك عن فقدان الأسواق من جراء الانقطاعات المتواصلة عنها. وهذا كله ينعطف على صعوبات ومشاكل موروثة من مرحلة ما قبل الحرب وخصوصاً لجهة النقص في الدعم الحكومي للصناعة ولجهة ضعف التكامل بين قطاعات الاقتصاد اللبناني. وقد تجلى هذا كله في تراجع مساهمة قطاع الصناعة في إنتاج الناتج المحلي بالمقارنة مع فترة السبعينات.

في ضوء المسح الصناعي واستصراح القيمين على هذا القطاع تمّ تحديد المشاكل والصعوبات التي يعاني منها هذا القطاع بعشرة عناصر هي من حيث الأهمية: ارتفاع معدل الفوائد، المنافسة الإقليمية على الأسواق المحلية، الصعوبة في الحصول على القروض الطويلة الأجل، تكاليف الكهرباء، المعدل المرتفع للتقديمات الاجتماعية، المنافسة الدولية على الأسواق المحلية، صعوبة الحصول على قروض قصيرة الأجل وارتفاع معدل الرسوم الجمركية على الواردات لصالح الصناعة. كما تنبغي إضافة عنصر آخر هو ارتفاع سعر التبادل الفعلي لليرة اللبنانية الذي ينعكس ارتفاعاً للأسعار بالنسبية للسلع الصناعية اللبنانية وما يولده من سلبيات على حجم الصادرات.

فسياسة التثبيت النقدي المعتمدة منذ مطلع التسعينيات وما استدعته من ارتفاع لسعر الفائدة بلغ في مراحله الأولى 40% ثم تدرج انخفاضاً بطيئاً، لعبت دوراً تدميرياً على الصناعة اللبنانية ومختلف الفروع الأخرى لانعدام الحوافز في طلب القروض بل للتوسع في الإنتاج على حساب المدخرات الخاصة لأن سندات الخزينة وعوائده المضمونة كانت أكثر جاذبية.

وفي ظل غياب قانون للمنافسة في لبنان وسيادة الحرية المفرطة تصبح المنافسة مع الشركات الأجنبية الإقليمية والدولية كبيرة في السوق اللبنانية مع صناعات لا تتمتع بالمناعة الكافية، خصوصاً بسبب انخفاض الرسوم الجمركية على الواردات.

وفي ضوء الظروف المحلية الضاغطة تجد الصناعات اللبنانية صعوبة جدية في الحصول على القروض طويلة الأجل مما يمنعها من التوسع وحتى يدفعها للإقفال، وكذلك الأمر بالنسبة للحصول على القروض القصيرة الأجل التي غالباً ما تفتقر إلى الجدوى.

وتعاني القطاعات الصناعية من ارتفاع كلفة الطاقة الكهربائية في ظل غياب سياسة حكومية داعمة في هذا المجال وارتفاع كلفة الكهرباء مع ارتفاع المقدار المستهلك منها. إلى ذلك يضغط عبء الضمانات الاجتماعية على العمال وأصحاب العمل في ظل غياب نظام حماية اجتماعية عصري. وفي السياق نفسه يمكن إيراد ارتفاع سعر الأرض والإيجارات عموماً وعدم وجود مناطق صناعية كافية ومنظمة ومجهزة وضعف البنى التحتية في المناطق مما يضغط على المدن الرئيسية وخصوصاً بيروت كمركز لتجمع الصناعات؛ كل هذا يدفع بارتفاع كلفة المنتوجات الصناعية ويضعف قدرتها التنافسية. ولا تساعد الرسوم الجمركية المرتفعة نسبياً على المواد الضرورية للإنتاج الصناعي في دفع هذا القطاع إلى الأمام. إن هذا كله ينعكس تدنياً في إنتاجية العمل التي بلغت بالمتوسط 35,000 دولار للعامل الواحد سنوياً.

لقد أظهر المسح الصناعي لآراء الصناعيين نوعاً من الخطر الناجم عن رغبة ما يزيد عن 40% من الصناعيين بإغلاق مؤسساتهم فيما لو استمرت الأوضاع الحالية، كما يفكر 20% آخرين بنقل مؤسساتهم إلى خارج لبنان أو فتح فروع لها في الخارج حيث ظروف الإنتاج الصناعي أكثر ملاءمة(17).

ومع أنه لا يجوز الزعم بأن الدولة لا تولي الصناعة اهتماماً فإن هذا الاهتمام ما زال دون المستوى المطلوب. فقد مارست إلى زمن ليس ببعيد سياسة شبه محايدة باعتبار أن الصناعة هي شأن القطاع الخاص والمبادرة الفردية. إلا أن التحديات والتهديدات الناجمة عن الحرب وغيرها فرضت على الدولة عبر الوزارات المختلفة وخاصة وزارة الصناعة اتخاذ جملة من التدابير الداعمة للصناعة، إن عبر تأهيل وبناء بعض مشاريع البنى التحتية، أو المسح الصناعي، والعمل على تخفيض بعض الرسوم الجمركية على الواردات الصناعية، وإطلاق مشروع الفعالية التجارية وتقديم بعض الدعم للصادرات الصناعية والمساعدة في تأمين بعض القروض ومشروع دعم الفوائد بنسبة 5%، وتقديم بعض الخدمات الاستشارية وكفالة بعض القروض للمؤسسات الصغيرة والمتوسطة. إن هذه التدابير تعزز وضع الصناعة لكنها غير كافية في ظل التغيرات المعاصرة واتساع حدة المنافسة في العالم وفي داخل لبنان. إلى ذلك لا يمكن فصل وضع الصناعة عن السياسات الاقتصادية الكلية الأخرى إن في المجال النقدي أو المالي أو الاستثماري والتجاري. فهذه السياسات تلقي بثقلها على الصناعة عبر آلياتها الخاصة.

رابعاً: وقع الاتفاقية في لبنان والتحديات المنتظرة

ترك توقيع الاتفاقية في لبنان ردود فعل مختلفة. وهذا أمر مفهوم في بلد لا يعاني من نقص الانفتاح بل يعاني من الإفراط بانفتاح لم يترافق بتدابير تعزز وضع القطاعات الاقتصادية، انطلاقاً من أن الشأن الاقتصادي هو شأن القطاع الخاص، وأن الدولة ينبغي أن تهتم بالجانب المؤسسي التشريعي. من هنا كانت الجهات الرسمية متحمسة لتوقيع هذا الاتفاق لما تفترض أنه سيؤمنه للاقتصاد اللبناني من فرص في السوق الأوروبية المتزايدة الاتساع وما سيفسحه من مجال في تعزيز التكامل الإقليمي وزيادة الحركة التجارية وتعزيز مناخ الأعمال في لبنان وجذب الاستثمارات الأجنبية وتسهيل نقل التكنولوجيا والخبرات وتوفير المساعدة الفنية والمالية وزيادة الإنتاجية وتعزيز المنافسة وتخفيض الأسعار.

واستقبلت دوائر الأعمال هذه الاتفاقية بأشكال مختلفة بين متفائل بشأن تصدير المنتجات اللبنانية ومتشائم من ضعف القدرة التنافسية للسلع اللبنانية بالمقارنة مع السلع الأوروبية ذات النوعية العالية والكلفة المتدنية واتساع الواردات من جراء تخفيض الرسوم الجمركية. كما حذر البعض الآخر من أن تنقلب الاتفاقية ضد لبنان إن هو انتسب إليها في حال انعدام جهوزيته لذلك مما قد يحول الاتفاقية إلى إنجاز أحادي لصالح أوروبا، وعندها تصح مقولة ما للأوروربيين سيبقى لهم، وما لنا سنتقاسمه معهم(18). أما الوزير السابق ناصر السعيدي فإنه يرى بأن اتفاق الشراكة سيعطي لبنان منافع وأهمية اساسية نتيجة الاصلاحات القانونية والنظامية التي تؤدي إلى تحديث الاقتصاد والمجتمع وتدعم قدرته على المنافسة، ونتيجة لارتفاع معدلات الاستثمار التي ترفع بدورها الإنتاجية(19).

إن استعراض مختلف الآراء حول هذا الموضوع والاسترشاد بواقع الصناعة اللبنانية وقراءة الاتفاقية يسمح بإبراز التحديات التالية التي ستواجهها الصناعة اللبنانية:

1- اشتداد ضغط تدفق السلع الصناعية الأوروبية إلى لبنان وزيادة حدة المنافسة في السوق اللبنانية. إن هذا الأمر يمكن تمثيله بقصف أوروبي لجدران أسواقنا ومصانعنا بسلع أوروبية تتمتع بصواعق عالية القدرة على الانفجار (الكلفة المتدنية والنوعية العالية) وهذا سينزل تدميراً كبيراً بالصناعة اللبنانية. ولن يعوض ذلك قصف مقابل بسلع لبنانية للأسواق الأوروبية لأن صواعق سلعنا ضعيفة القدرة على الانفجار (البيع). لذلك فإن تعزيز القدرات الدفاعية للاقتصاد اللبناني والصناعة خاصة بات حاجة ملحة ووسيلة رئيسية لمنع انهيارها وهذا هو التحدي الأول. إن النتائج المباشرة لمفاعيل هذه المنافسة تتمثل في تدمير المؤسسات والفروع الضعيفة وإفلاسها وإغلاق أبوابها وتسريح عمالها وتوسيع البطالة وجيش من العاطلين عن العمل وتراجع المداخيل والناتج الوطني، مما سينعكس اتخفاضاً في الطلب الاجمالي على السلع الوطنية والأجنبية على السواء. وتشير بعض التوقعات إلى ارتفاع الواردات من الاتحاد الأوروبي بنسبة 23% مقابل عدم زيادة الصادرات بنسبة ملحوظة(20). إلى ذلك ستبلغ خسارة لبنان 4,5% من الناتج المحلي من جراء إلغاء الرسوم الجمركية في نهاية العام 2012.

2- من هذا التحدي ينجم تحدٍ آخر هو رفع القدرة التنافسية للسلع الصناعية اللبنانية في السوق الداخلية وفي الأسواق الخارجية. ويتوقف الأمر على التحول في عنصرين:

أ - إنتاجية العمل، ب -تخفيض الكلفة. وهذه أمور تتعلق، بالدرجة الأولى، بالقطاع الخاص ومبادراته.

3- إن أحد المخارج من ثقل الضغط على السوق الداخلية هو البحث عن الأسواق الخارجية وخاصة داخل الاتحاد الأوروبي. وهذا أمر يتعلق بالقطاع الخاص أيضاً، لكن يمكن للدولة أن تلعب دوراً مهماً في هذا السياق.

4- إن المناخ الجديد الناجم عن الاتفاقية والسعي لدخول منظمة التجارة العالمية يضع مسألة تأمين الاستثمارات والتكنولوجيا في صدارة الاهتمام لدى القطاع الخاص والدولة.

5- يطرح هذا المناخ المستجد مسألة الخيارات الستراتيجية الاقتصادية لأول مرة على بساط البحث، بما في ذلك السياسات الحكومية وتحديد دور لبنان في التقسيم الدولي للعمل وإحداث تغييرات هيكلية في الاقتصاد اللبناني.

6- القدرة على الاستفادة من نص الاتفاقية لما يتضمنه من إمكانات لمعالجة الحالات الطارئة على قطاع من القطاعات، ولما يتضمنه من عناصر تفسح في المجال للاستفادة المالية والاستشارية والعلمية، وجعل الاتحاد الأوروبي يفي بتعهداته.

ولذلك فنحن أمام ثلاثة فرقاء مدعويين لتقديم إجابات على هذه التحديات: القطاع الخاص (في الصناعة)، الدولة اللبنانية والاتحاد الأوروبي. وارتباطاً بنوعية هذه الإجابات سوف تكون واضحة إمكانية تحقيق أهداف هذه الشراكة في جوانبها المختلفة: الاقتصادية والسياسية والثقافية - الاجتماعية.

1- دور القطاع الخاص

يتلخص دور القطاع الخاص (الشركات والمؤسسات العاملة في الصناعة) في رفع القدرة التنافسية للسلع اللبنانية من أجل تأمين مناعة لها في مواجهتها للسلع الأجنبية المستوردة المتميزة بنوعية وبكلفة يجعلانها قوية في أسواقنا، ولمواجهة السلع الأوروبية في الأسواق الأوروبية التي ستقصدها. وبالتالي فإن رجال الأعمال اللبنانيين مدعوون للبحث عن السبل التي تخفض كلفة الإنتاج وتلك التي تحسن نوعية السلع اللبنانية. والأمر يبدو واضحاً وممكناً في ضوء تحديد المشاكل التي تعاني منها الصناعة. فالصناعة بحاجة إلى أسعار فائدة متدنية، وإلى قروض طويلة وقصيرة الأجل، وإلى طاقة كهربائية بسعر معقول، وإلى تخفيض الإيجارات وتخفيض الرسوم الجمركية على الواردات لصالح الإنتاج الصناعي وإلى كفالات مصرفية، وعلى سعر صرف مستقر يعكس القيمة الحقيقية لليرة اللبنانية. إن معظم هذه العناصر هي مطالب توجه للدولة ولا تحل بدونها. ولذلك فإن القدرة التنافسية للسلع الصناعية ليست مسألة تحل داخل القطاع وحده، بل هي تتعلق بالقدرة التنافسية للبلد ولاقتصاده.

ومع ذلك فإن للمؤسسات دوراً كبيراً في حل هذه المعضلة عبر رفع إنتاجية العمل فيها، التي لا تتعلق بالنفقات فحسب، بل وتنظيم القطاع ومؤسساته وبالابتكارات التكنولوجية والإدارية التي تسمح بتخفيف المساحة المطلوبة في المصنع للحد من أثر ارتفاع الإيجار، والتي تسمح أيضاً بالحد من استهلاك الطاقة الكهربائية والمحروقات وتوفير اليد العاملة وتوفر للموارد المستخدمة. إن إنتاجية العامل المتوسطة في الصناعة المقدرة بـ 35,000 دولار سنوياً متدنية جداً بالمقارنة مع الإنتاجية في أوروبا من جراء الهوة التكنولوجية القائمة بين البلدين، على الرغم من أن الأجور في أوروبا أعلى من لبنان بكثير. ولذلك فإن المسالة تتوقف هنا على قدرة الصناعيين اللبنانيين الوصول لمصادر التكنولوجيا المعاصرة والحصول عليها. ولا نظن أن المسألة سهلة فليس متوقعاً أن تتكرر تجربة نقل تكنولوجيا ومصانع من أوروبا إلى لبنان لتنتج وتصدر إلى أوروبا مستفيدة من تخفيض الرسوم الجمركية ومن مزايا مشجعة للاستثمار في لبنان لأن هذه العملية تعني أن يتم تصدير فرص عمل إلى لبنان وخلق بطالة في أوروبا وهو ما لا تستطيع أوروبا تحمله، خاصة أن العالم الغربي عموماً وأوروبا من ضمنه يعيش الطور الانحداري من دورة »كوندراتيف« وذلك بحسب نظرية الباحث الروسي المعروف والذي أطلق اسمه عليها، والتي ستستمر إلى أواسط عشرينيات هذا القرن، بعد أن وصل الأسلوب التكنولوجي الجديد إلى حده الأقصى، وتوقفت الخروقات التكنولوجية إلى أمد يطول أو يقصر. ومع ذلك ينبغي على الصناعيين اللبنانيين البحث عن شركاء أوروبيين لإقامة مشاريع مشتركة في لبنان، تكون وسيلة للحصول على الاستثمارات وعلى الخبرة وعلى التكنولوجيا المتاحة.

إن القطاع الصناعي المهدد باستعار حدة المنافسة من جراء دخول منافسين جدد وبروز سلع بديلة ومن قدرة المستهلكين على المناورة ينبغي أن يعي ضرورة السعي لمساومة داخلية في لبنان هي نوع من التواطؤ الذي اعتمد في اليابان بين قوى المجتمع الداخلية يكون مضمونها: الأولوية للعامل اللبناني في الحصول على فرصة العمل مقابل الأولوية للسلعة اللبنانية في سلة المستهلك اللبناني، خاصة أن إمكانية الحماية بواسطة رفع الرسوم الجمركية لم تعد ممكنة، وكذلك الأمر بالنسبة للحصول على دعم مادي مباشر من الدولة.

قطاع الصناعي مدعو أيضا لبذل الجهد والتدخل لجهة المطالبة بجعل البرامج التعليمية والتدريبية في لبنان متوافقة مع حاجات سوق العمل. وعلى القطاع ان يقدم مساعدات في هذا المجال بما في ذلك تأمين فرص التدريب للطلاب المهنيين والجامعيين.

وتقف أمام هذا القطاع مهمة توسيع سوقه الداخلية والحفاظ على مواقعه فيها لجهة تلقف كل الإشارات الصادرة عن المستهلكين في أذواقهم وتفضيلاتهم، وأن يتفاعل مع هذه الطلبات. إن توثيق العلاقة مع المدارس الخاصة والمؤسسات الخاصة التي تعتمد أزياء موحدة أو أنظمة لباس معينة، ومع المؤسسات الحكومية بما في ذلك قوى الأمن الداخلي والجيش والأمن العام وغيرها، من شأنه أن يضمن لهذا القطاع سوقاً لا بأس به إذا ما تقدم بعروض منافسة لجهة السعر ولجهة النوعية. ولا يتحقق ذلك إلا بدراسة مستمرة للسوق، يمكن أن تكون مهمة دائمة أمام جمعية الصناعيين، تؤمن للقطاع معلومات جديدة في الوقت المناسب.

ولا يقل أهمية الاهتمام بالسوق الأوروبية عن الاهتمام بالسوق الداخلية. إن البحث عن شركاء هناك ودراسة اهتمامات المستهلكين المحليين ينبغي أن يبقى ماثلاً بذهن الصناعيين وإيجاد الصيغة والسبل المناسبة ليحقق ذلك بالتعاون مع البعثات الدبلوماسية اللبنانية في الدول الأوروبية، مما يعني ضرورة تعزيز البعثات التجارية والاقتصادية. ولذا فإن القطاع مدعو لتطوير سياساته التسويقية في الخارج كما في الداخل.

إن كل ما ورد يمكن اختصاره بضرورة وضع ستراتيجية شاملة من قِبل الشركات الصناعية لمواجهة هذه التحديات، تتمحور حول إيجاد السبل لتخفيض الكلفة ولرفع الإنتاجية ولتحسين نوعية المنتوج وتنويعه والتفاعل السريع مع متطلبات السوق المحلية والخارجية واعتماد البحث العلمي - التطبيقي سبيلاً لتعزيز مناعة هذا القطاع في ظل تحديات العولمة المعاصرة، التي أكسبت المنافسة طابعاً عالمياً، كونها توحِّد الأسواق وتفتحها على بعض حيث تتصارع فيها شركات من أحجام وقدرات متفاوتة.

إن العوامل المحددة للمزايا التنافسية هي توفر عوامل الإنتاج (والموارد البشرية والطبيعية والمعلومات والموارد المالية والبنية التحتية المادية) وشروط الطلب الداخلي، وتكامل قطاعات الاقتصاد الوطني وتوفر ستراتيجية تنافسية للشركات وتدخل الدولة في الحياة الاقتصادية. إن الشركات مطالبة بمسألة تأمين عوامل الإنتاج والاهتمام بالطلب ووضع ستراتيجية خاصة بها. وهنا تبرز إلى الواجهة تلك الحجة التي كانت تساق لتبرير عدم الاهتمام بتطوير الصناعة والمقصود بها عدم توفر عوامل الإنتاج الضرورية، فعدا البرهان الذي قدمته اليابان حول هشاشة هذا التبرير، فإن العولمة اليوم أسقطته نهائياً بما تمليه من فتح للأسواق وإزالة للعوائق أمام حركة عوامل الإنتاج بما فيها الرساميل واليد العاملة. وبالتالي باستطاعة رجال الأعمال حل هذه المعضلة إذا ما توفرت البيئة الاستثمارية الجذابة.

لقد أظهر المسح الصناعي تبعثر المؤسسات الصناعية مما يعكس أيضاً تبعثر الموارد، حيث تهيمن المؤسسات الصغيرة. وهذه وضعية لا يمكن أن تؤمن قدرة تنافسية أو مزايا تنافسية. فهذه المؤسسات لا تستطيع من جراء صغر حجمها، أن تستفيد من كل عوامل رفع القدرة التنافسية لأنها لا تستفيد من أثر الحجم. ولذلك تبرز الحاجة لإعادة هيكلة هذه المؤسسات باتجاه دمجها، خاصة العاملة في فرع إنتاجي واحد، وعقد اتفاقات وتحالفات بين الفروع القريبة من بعضها لتأمين مستوى مقبول من التكامل. إن المؤسسات الصغيرة لا تستطيع أن تضع استراتيجية شاملة تطال التسليفات ودراسة السوق والبحث وإلى ما هنالك من عناصر تحقق مزايا تنافسية.

ويدخل في هذا السياق دور جمعية الصناعيين وجمعيات المناطق والفروع الإنتاجية. وقد أثبتت هذه المؤسسات عن قدرات ابتكارية ينبغي تطويرها، خاصة لجهة تفعيل شهر التسوق، والمعارض العامة والمتخصصة للسلع الصناعية وحملة »صُنع في لبنان«. إن هذه الجمعيات مدعوة لتأسيس وتعميم ثقافة التصدير لدى الصناعيين على الولوج إلى الأسواق الأوروبية والعربية. إلى ذلك ينبغي أن تتابع مسألة تخفيض الرسوم الجمركية على الواردات لصالح الصناعة. كما أن الجمعية مدعوة لإيلاء مسألة الحصول على التسليفات الميسرة اهتماماً أكبر. ولا بد للجمعية من إيلاء مسألة البحث الصناعي والعلمي حيزاً متزايداً في نشاطها واعتبار الشأن البيئي من الأوّليات الهامة لكسب ثقة اللبنانيين بصناعتهم. إن هذه الأمور كلها تتطلب من جمعية الصناعيين تعزيز العلاقات بجميع الوزارات ذات العلاقة بكل هذه المسائل.

ويمكن لجمعية الصناعيين اللبنانيين أن تعزز علاقاتها مع جمعيات الصناعيين ورجال الأعمال في البلدان الأوروبية من أجل إضفاء طابع إيجابي على الشراكة بين الطرفين بما يساعد على نشر المعلومات عن الصناعة اللبنانية وتسهيل مشاركة الصناعيين اللبنانيين في المعارض الصناعية الأوروبية.

2- دور الدولة اللبنانية

لا تتعلق القدرة التنافسية للسلع وللقطاع الصناعي بوضعية القطاع وحده وبجهود العاملين فيه، مع أن هذا كله أمر ضروري إنما غير كافٍ. إن هذه القدرة التنافسية تتعلق بالوضع الاقتصادي العام أو بالقدرة التنافسية لهذا الاقتصاد. والتعبير الأخير أوسع من المفهوم العادي للقدرة التنافسية للسلعة، لأنه يصف المناخ الاستثماري العام في البلد ارتباطاً باستقراره السياسي والاجتماعي والمالي. فالبلد المستقر في هذه المجالات يشكل عامل جذب للاستثمارات والرساميل الأجنبية التي تدخل لتستقر، وهو ما يميزها عن تلك الرساميل الهائمة الساعية وراء فرص الربح السريع، فتقتنص الفرصة وتغادر.

في ضوء ذلك يبرز الوضع الاقتصادي اللبناني المأزوم عائقاً فعلياً أمام تنامي قدرة تنافسية للاقتصاد ولمنتوجاته؛ ودون الخوض في تفاصيل هذه الأزمة تكفي الإشارة إلى العجز المزمن في الميزان التجاري وما يمثله ذلك من أقنية لتدفق العملات الأجنبية إلى الخارج وارتفاع الميل الجدي للاستيراد مما يقلص حجم المضاعف الداخلي للنفقات.

إلى ذلك فإن عجز الموازنة مؤشر سلبي آخر على ضعف القدرة التنافسية، لأن هذا العجز يبقى مصدراً دائماً لارتفاع الضرائب ولانخفاض الدخل المتاح وبالتالي الاستهلاك، ومصدراً لتراكم الدين العام الذي نما ككرة ثلج، وبات يلتهم كامل الإيرادات الحكومية ويشكل نصف الإنفاق.

وتدخل السياسة النقدية - سياسة التثبيت النقدي - حلقة في سلسلة العوامل السلبية المؤثرة على القدرة التنافسية عبر عدة أقنية: فمن جهة يستدعي تثبيت سعر صرف العملة عبر الوسائل المتبعة وخاصة سندات الخزينة، رفع أسعار الفائدة إلى مستويات خيالية، بدأت بــ40% وتدرجت ببطء على مدى عشر سنوات إلى أن وصلت لحدود العشرة بالمائة. هذه السياسة أفقرت المؤسسات الصناعية وأدت لإفلاس العديد منها وتسريح العمال وإحلال الاستيراد محل الإنتاج، ولذلك فإن اللجوء إلى تخفيض أسعار الفائدة سوف يوقف الخسارة ولكنه لن يعوض ما طرأ منها. أما القناة السلبية الثانية فهي ارتفاع السعر الفعلي لليرة اللبنانية بحدود 70% خلال أقل من عشر سنوات مما جعل الأسعار النسبية للسلع اللبنانية أعلى من الخارج فانعكس الأمر سلبياً على الصادرات. إن النتيجة البسيطة لهذه السياسة هي تصدير فرص العمل للبلدان التي نستورد منها ما كنا نصنعه في الداخل واستيراد البطالة منها.

ومن عوامل الدعم للقدرة التنافسية للاقتصاد تأتي السياسات القطاعية في المجالات المختلفة. لقد كانت الفلسفة الاقتصادية السائدة تركز على قطاع الخدمات وما أملاه من دور وحيد الجانب للاقتصاد اللبناني في التقسيم الدولي للعمل، وبالتالي أهملت قطاعات الإنتاج المادي - الصناعة والزراعة - استناداً لافتقار لبنان للموارد الضرورية. وبالتالي افتقر الاقتصاد اللبناني للتكامل بين قطاعاته مما جعل عملية تجديد الإنتاج الاجتماعي عملية لا تكاملية، ترتبط قطاعات الإنتاج فيها بالخارج أكثر من ارتباطها ببعضها. ولذا لم يكن غريباً اهتزاز الوضع الاقتصادي مع كل أزمة خارجية أو تهديد خارجي. كان الترانزيت يتوقف والسياحة والتدفقات المالية تتوقف أيضاً. وكان القلق والاضطراب السياسي نتاجاً حتمياً لكل هذه الاختلالات. وبلغ السوء أوجه خلال الحرب الأهلية، ليس في ما أنزلته من خراب فقط - ذلك أن بلداناً عديدة مرت بمحن كهذه - وإنما بسبب الهجرة القسرية لجزء كبير من عوامل الإنتاج عبر تقسيم الاقتصاد إلى اقتصادين: اقتصاد الداخل واقتصاد الخارج، الذي تقدر ادخاراته بما لا يقل عن خمسين مليار دولار، ناهيك عن آلاف الكوادر والاختصاصيين الذين هاجروا واستقروا، والذين لا تتوقف هجراتهم حتى اليوم. إن اقتصاداً تهجيرياً مثل الاقتصاد اللبناني لا يمكن أن يمتاز بقدرة تنافسية، حتى ولو تمتع قطاع أو قطاعان منه بهذه القدرة.

إن تنفيذ الاتحاد الأوروبي، تجاه لبنان وكل البلدان النامية التي يصدّر إليها منتوجاته، سياسة »إسلخ جارك« (حسب تعبير نائب مدير البنك الدولي السابق جوزيف أ. ستييغلتنر) المتمثلة بتصدير السلع إليه وتقليص الواردات منه(21)، مما ينعكس توسيعاً للبطالة (بمعزل عن كل الظروف التي تجعل وارداتنا من الاتحاد الأوروبي أكثر من صادراتنا إليه؛ إذ كان يمكن أن يقبل بتوسيع صادراتنا الزراعية لتعويض النقص في الصادرات الصناعية) يمكن أن يفهمه المرء كسعي من دول الاتحاد لتأمين مصالح مواطنيها. أما أن تمارس الدولة اللبنانية سياسة »اسلخ نفسك« أي لا تقم بما هو مطلوب لزيادة مناعة اقتصادها وقدرته على المنافسة، فهو أمر غير مفهوم. إن المعضلة اليوم تتمثل في رفع قدرة الاقتصاد اللبناني على المنافسة وبالدرجة الأولى قدرة الصناعة وفروعها. وحل هذه المعضلة يتمثل بالإقلاع عن هذه السياسة، وهذا يفترض:

1- بما أن اتفاق الشراكة يدخل حيز التنفيذ في وقت لا تعتبر فيه القدرة التنافسية للاقتصاد اللبناني كافية، يتطلب الأمر جهوداً مضاعفة في معالجة كل المسائل التي سترد لاحقاً من أجل التعويض عن نقص المناعة ولتعزيز هذه المناعة عند المستوى المطلوب بلوغه.

2- يحتاج إضفاء طابع تكاملي على قطاعات الاقتصاد اللبناني وضع سياسات قطاعية جدية لدعم الصناعة والزراعة والسياحة، تلك الفروع القادرة على خلق القيم وفرص العمل والمداخيل، وتالياً على الحد من البطالة والهجرة والتوتر السياسي والاقتصادي. إن هذا الأمر يتطلب تبنياً كلياً لمطالب العاملين في هذه القطاعات، والبحث عن إمكانات لخلق فروع جديدة.

3- إن السلبيات الناجمة عن السياستين النقدية والمالية تملي بشكل ملحّ تغييراً فورياً بما يسمح تخفيض سعر الفائدة ولو بالتدريج وكذلك سعر الصرف والذي ينبغي أن يقترب من مستواه الطبيعي، ليس فقط من أجل تسهيل الوصول إلى الاستثمارات والرساميل، وإنما أيضاً من أجل أن تستقر هذه الأخيرة في القطاعات التي تدخلها، لا أن تبقى على جهوزيتها للانتقال إلى سندات الخزينة.

4- إن الدولة مدعوة لتعزيز القدرة التنافسية للفروع الصناعية عبر تأثيرها على العوامل المحددة لهذه القدرة:

- فتحسين نوعية وكمية عوامل الإنتاج هو قدرة كامنة لرفع مستوى الاقتصاد. إن رفع إنتاجية العمل في الصناعة اللبنانية يتطلب تأمين إمكانية وصول المؤسسات إلى موارد العمل الجديدة المتخصصة وإلى التكنولوجيا والتمويل الميسر والمعلومات عن الأسواق وتأمين البنية التحتية الملائمة. من شأن هذا كله أن يعزز القدرة التنافسية للفروع الصناعية.

- ينبغي أن يكون دور الدولة فاعلاً في تأمين موارد بشرية ماهرة عبر اهتمامها بنظام التعليم في جميع مستوياته، وعبر تطوير البرامج والمناهج التعليمية وربطها بسوق العمل. ويرتبط بهذا الأمر موضوع إيلاء الاهتمام للأبحاث العلمية والتطبيقية في قطاع الدولة، وتشجيع الشركات على ممارسته أو دعمه حيث ينفذ. وهذا الأمر يتطلب نفقات ينبغي تأمينها.

- تحتاج الصناعة إلى بنى تحتية متطورة في المراكز وفي المناطق، لا سيما وسائل النقل المتطورة والاتصالات، وهذا مرتبط بإدخال التكنولوجيا العصرية. من شأن هذا الأمر أن يساعد على تخفيض نفقات الإنتاج.

- إن الحكومة اللبنانية تستطيع أن تساهم في تخفيض كلفة الطاقة للصناعة بجميع مشتقاتها وكلفة الرسوم الجمركية على الواردات لصالح الصناعة واسترداد بعض التخفيضات التي تقوم بها من ازدياد حجم المبيعات الصناعية.

- إن الدولة تستطيع أن تؤثر على الطلب الإجمالي عبر السياسات التقليدية (تخفيض الضرائب - حيث يرتفع الدخل المتاح، وعبر زيادة نفقاتها). كما أن المشتريات الحكومية عامل مهم في الطلب الداخلي، خصوصاً تلك المتعلقة بحاجات بناء مشاريع البنية التحتية، أو المتعلقة بتأمين حاجات الأجهزة الحكومية المختلفة من جيش وأمن داخلي وأمن عام وتجهيزات مختلفة.

5- إن الدولة مدعوة لمساعدة الشركات على التسويق في الخارج بأن تزج بالبعثات الدبلوماسية وخصوصاً البعثات التجارية والاقتصادية في هذا العمل، بحثاً عن أسواق وعن شركاء وعن إمكانية إقامة معارض وترويج للسلع اللبنانية والبحث عن كافة المعلومات الضرورية للمنتج اللبناني. إن قادة العالم كافة على مختلف مستوياتهم يمارسون هذا النوع من العمل.

6- إن النشاط الصناعي في لبنان محصور في ثمانية فروع رئيسية تستحوذ على 88,6 من الإنتاج الصناعي. وإن الكتلة الأساسية من المؤسسات صغيرة الحجم وهو ما يضعف القدرة التنافسية. إن الدولة تستطيع مساعدة هذه المؤسسات على الاندماج وتكوين مؤسسات ذات مناعة تستفيد من أثر الحجم، أي يمكنها صياغة ستراتيجية لإعادة هيكلة هذا القطاع بشكل غير مؤلم لتفادي إفلاس هذه المؤسسات واحدة بعد الأخرى تحت ضربات المنافسة.

7- إن المناخ السياسي المستقر هو الحاضنة للنشاط الاقتصادي الناجح والمتطور. ولذا فإن عوامل الإنتاج الأجنبية لن تتدفق إلا إذا اقتنعت بوجود هذا المناخ. وليست عوامل الإنتاج اللبنانية في الخارج والكبيرة الحجم استثناء عن هذه القاعدة. إن مصالحة وطنية حقيقة وإصلاحاً سياسياً ديموقراطياً وإصلاحاً إدارياً فعلياً هي عوامل أساسية لخلق هذا المناخ الجاذب للاستثمارات والمثبت لما هو موجود منها في لبنان، وهذا أمر تستطيع الدولة تحقيقه.

8- شهدت سوق العمل اللبنانية ظواهر غير صحية تمثلت بتدفق غير منظم وغير مبرر لعمالة أجنبية تغري المنتج اللبناني برخصها، وما هذا الإغراء إلا أحد خصائص قصر النظر الذي يكتفي بالربح السريع والمؤقت. إن الأجور التي يتقاضاها العمال الأجانب هي تسريب من الدخل اللبناني إلى الخارج وبالتالي تشكل انخفاضاً في الطلب الداخلي الذي يكون له أثر مضاعف على الإنتاج باتجاه خفضه. مثل هذا الأمر يتطلب تنظيماً صارماً لتدفق هذه العمالة حماية للاقتصاد اللبناني.

9- لن تقتصر المنافسة في السوق اللبنانية وفي الأسواق الأوروبية على السلع اللبنانية والأوروبية، بل ستدخل حلبة الصراع سلع كل البلدان الأعضاء في الشراكة ومعظمها بلدان عربية. إن هذا الأمر يطرح بقوة مسألة علاقة لبنان بأشقائه العرب وعلاقته بالجهود التكاملية التي لم تتمخض عن نتائج ملموسة بعد وخاصة المنطقة التجارية العربية الحرة. إن البلدان العربية تستطيع أن تتفاعل بما يؤمن لها دعماً متبادلاً في تعزيز القدرات التنافسية.

أما الطموح لجذب الاستثمارات الأوروبية إلى الاقتصاديات العربية فإنه سوف يعزز الميل إلى تقديم التنازلات والإغراءات من قِبل الدول العربية للمستثمرين الأوروبيين إن لجهة تخفيض الأجور والضمانات الاجتماعية او لجهة تخفيض الضرائب على الأرباح أو إضعاف الحركة النقابية، فرأس المال يتطلع دوماً إلى تجنب الضرائب والقيود التنظيمية، لذا من السهل أن نفسر التوجه الحالي لتخفيض الضرائب وتقليص القيود التنظيمية كظاهرة طبيعية للقوانين الاقتصادية السارية في كل مكان وزمان(22). إن سباقاً من هذا النوع بين البلدان العربية سوف ينعكس سلباُ عليها كونها ستتخلى عن مقادير متزايدة من القيمة المضافة المنتجة فيها. وإذا لم تكن هذه الاستثمارات مندرجة في خطة تنمية اقتصادية حقيقية في هذه البلدان فإنها ستبقى مجرد جزر منعزلة قابلة للتصفية عند أول تحوّل غير مؤاتٍ لها. من هنا فإن البلدان العربية مطالبة في هذا السياق بإعادة طرح مسألة التكامل العربي على بساط البحث بشكل جدي وبوتائر تسبق وتائر تحقيق الشراكة الأوروبية لكي تكون الأخيرة أحد الروافع الفعلية لتقدم الاقتصاديات العربية. وهذا أمر ينبغي أن يكون على جدول أعمال الحكومة اللبنانية.

10- إن نص الاتفاق يسمح للبنان بانتزاع مزايا إضافية خاصة لجهة إبراز الفروع الصناعية الضعيفة، المهددة بتأثيرات سلبية من الاتفاق، كصناعة الثياب مثلاً أو غيرها، من أجل استخدام تلك المواد التي تسمح بتأجيل تطبيق الاتفاق عليها. وهناك مواد كثيرة لها علاقة بالتعاون المالي والتكنولوجي والأبحاث والإرشادات والمشاريع المشتركة، ينبغي على الدوائر المختصة أن تدرسها بجدية لوضع سبل الاستفادة منها.

11- على الرغم من أهمية الجهود والخطوات التي يمكن للقطاع الخاص وللدولة أن يقوما بها من أجل رفع القدرة التنافسية للاقتصاد اللبناني عموماُ والصناعة خصوصاً، إلا أن بيت القصيد يكمن هنا في المستوى التكنولوجي المتفاوت لدى الطرفين، لبنان وبلدان الاتحاد الأوروبي. فمسألة الإنتاجية والكلفة تحل برفع المستوى التكنولوجي والمهارات البشرية المطلوبة له. ولذا يبقى عالقاً السؤال حول ما إذا كان الاتحاد الأوروبي مستعد لنقل التكنولوجيا إلى لبنان أم لا. والمسألة هنا سياسية أكثر مما هي اقتصادية. فهل أن الاتحاد الأوروبي الراغب بالحد من الهجرة اللبنانية (وغير اللبنانية إليه) مستعد لإعطاء لبنان تكنولوجيا تسمح له بتطوير إنتاجه وتخفيض الكلفة بما يسمح له بتصدير السلع إلى أوروبا حتى لو كانت هذه التكنولوجيا تعود لمشاريع أوروبية في لبنان أو مشاريع مشتركة؟ ذلك أن هذا الأمر يعادل استيراد السلع إلى أوروبا أو استيراد بطالة إليها. إن مصداقية الاتفاقية تتوقف إلى حد كبير على حل هذه الإشكالية. وهي مهمة مطلوبة من الحكومة اللبنانية ومن الاتحاد الأوروبي على السواء.

12- تلعب القدرة التنافسية لقطاع السياحة دوراً مزدوجاً في مواجهة هذه التحديات المذكورة. فمن ناحية ترفع من قدرة الاقتصاد التنافسية لما تضيفه من عناصر قوة، ومن جهة أخرى يلعب قطاع سياحي جذاب ومعتدل التكاليف في جذب المستثمرين، ليس إلى هذا القطاع فحسب، بل في جذب أولئك الذين يوظفون في القطاعات الأخرى، والذين سيجدون في المرافق السياحية عوامل جذب لهم ولعائلاتهم، مما يشكل عنصر استقرار لأعمالهم في لبنان. ولذا ينبغي إيلاء تخفيض أسعار الخدمات السياحية اهتماماً خاصاً من قِبل الدولة والقطاع الخاص.

3- دور الاتحاد الأوروبي

لا يقتصر تأثير الاتفاقية على الصناعة اللبنانية على ما يحكم الطرفين من التزامات وأحكام متضمنة في هذه الاتفاقية فحسب، بل أن الالتزامات والاتفاقيات بين الاتحاد الأوروبي وباقي البلدان المتوسطية سوف تترك تأثيرات على كل البلدان بما فيها لبنان. والمعروف أن توازن القوى بين بلدان الاتحاد والبلدان المتوسطية مختل بالكامل لصالح الاتحاد. ولذلك فإن تدفق السلع الأوروبية إلى هذه البلدان سوف ينزل ضرراً كبيراً بصناعاتها وصولاً إلى إغلاق الضعيف منها وهو الجزء الأساسي في هذه الصناعات. إن إغلاق الصناعات في البلدان العربية التي تعمل بشكل رئيسي لصالح السوق الداخلية سوف يوسع البطالة وجيش العاطلين عن العمل في هذه البلدان ويضرب المداخيل وبالتالي حجم الطلب الداخلي. وفي ظل هذا الوضع المستجد سوف تنهار الأجور بسبب نقص الطلب على اليد العاملة وسعي أرباب العمل لتخفيض نفقات الإنتاج على حساب تخفيض الأجور. وكمحصلة لذلك سوف يرتفع الطلب على سمات الدخول إلى الاتحاد الأوروبي مما يعني اتساع الهجرة من جديد وهو ما تحاول هذه الاتفاقية الحد منه ومعالجته. ولذلك يتوقف مصير هذه الميول كلها على موقف الاتحاد الأوروبي وأساليب تعاطيه معها. فهل سيترك الاتحاد صناعات هذه البلدان تنهار ويترك مصير الميول المذكورة للسوق تقرر بشأنها، مستفيداً منها لإحلال صناعاته محل الصناعات العربية عبر نقل الصناعات المرتكزة على اليد العاملة الرخيصة إلى البلدان العربية؟ أم أنه سيعمل على تسريع التدابير المعززة لأوضاع الصناعات العربية وفتح الباب أمام شراكة حقيقية بين عملائها من الطرفين؟

إن الخيار الأول يغذي أوهاماً بانتزاع منافع سريعة مباشرة لبلدان الاتحاد كونها ستقيم صناعات تصدر إلى أوروبا منتوجات ذات كلفة منخفضة تباع بأسعار أوروبية. لكن هذا سيكون على حساب إغلاق مصانع في أوروبا وتوسيع البطالة وتقليص الدخل المتاح والطلب الإجمالي في أوروبا ذاتها. ولما كان الطلب في البلدان العربية قد انخفض أصلاً فإن الطلب الإجمالي في المنطقة سيتراجع، وكردة فعل سوف يتراجع الإنتاج.

أما الخيار الثاني فيقضي بتطبيق كل المواد والتدابير التي تعد بها الاتفاقية من تقديم مساعدات مالية وتقنية واستشارات ومساعدات اقتصادية تعزز وضع الصناعات العربية وتخلق بينها وبين الصناعات الأوروبية نوعاً من العلاقات التكاملية تجعل عملية تجديد الإنتاج الصناعي عملية شبه موحدة بين الطرفين تخدم حلقاتها بعضها بعضاً، بما يوسع فعلياً الطلب والسوق وبما يجعل صناعات الطرفين تتقاسم النمو المتزايد في هذا الطلب، فيتسع تشغيل اليد العاملة ويتولد ازدهار يستفيد منه الجميع.خاتمة

إن التحديات التي تفرزها العولمة والاتفاقية مع الاتحاد الأوروبي تدفع للتفكير باتجاه البحث عن دور جديد للاقتصاد اللبناني في التقسيم الإقليمي والدولي للعمل، إذ من غير المؤكد أن يتمكن لبنان من الاحتفاظ بمواقع تنافسية للصناعة أو على الأقل لكل فروعها. ولذا من المفترض أن ينصبّ البحث على إمكانية تحقيق خروقات باتجاه اقتصاد المعرفة والمعلوماتية وهو مؤهل لأن يحقق ذلك لما يتمتع به العنصر البشري من كفاءات ومواصفات. ويتطلب الأمر زيادة الاستثمارات في هذا المجال أي في التعليم والعلم والأبحاث والتوسع في مجالات المعلوماتية وخلق أنظمة الثقافة المعاصرة والاتصالات.

إن الكثيرين من اللبنانيين الذين يغادرونه لا يعودون إليه لأن البيئة الوطنية لا تتسع لهم. وكذلك الأمر بالنسبة لكتلة الاستثمارات اللبنانية المشتتة في العالم، إن من شأن هذا الخيار أن يعطي لبنان موقعاً مميزاً في المنطقة ويخلق قاعدة علمية - معلوماتية يستند إليها الاقتصاد اللبناني بقطاعاته بكافة قطاعاته. هذا الأمر يتطلب تنظيم الطفرة المتواصلة في إقامة الجامعات والمعاهد الخاصة لكي تحافظ على مستوى مقبول كي تجذب العرب إليها. ويتطلب أيضاً اهتماماً كبيراً بالجامعة اللبنانية، أكبر الجامعات في لبنان وأكثرها أهلية لتتحول إلى صرح علمي - معرفي متطور إذا ما توفرت لها الإمكانات. إن هذا التحدي ينبغي أن يصبح هماً وطنياً ونقطة أساسية على جدول أعمال وزارة التربية والثقافة والسلطة اللبنانية ككل.

إن ما اقترح من أفكار لمواجهة تحديات اتفاقية الشراكة هي أفكار طموحة دون شك، ودونها صعوبات جدية لأنها تتجاوز الوصفات التقليدية والنصائح للشركات والمنتجين بتخفيض نفقات إنتاجهم ورفع نوعية السلع وتنويعها. إنها تنطلق من نظرة اقتصادية كلية للقدرة التنافسية. ولذلك نعتقد:

1- إن التفاوت في الفرص بين الصناعة اللبنانية والصناعات الأوروبية يهدد جزء كبيراً من المصانع والشركات اللبنانية بالإقفال. وعليه فإن جهداً حثيثاً ومكثفاً لدرء هذا الخطر بات مسألة ملحة من قِبل المعنيين بهذا الأمر.

2- إن الاقتراحات الواردة تحتاج لوقت من أجل تنفيذها، ونعتقد أن لدى الشركات والحكومة فترة سماح ليست قليلة هي أربع سنوات يمكن استغلالها من أجل القيام بالتدابير المطلوبة على المستوى الجزئي والكلي لرفع القدرة التنافسية وتحصين الصناعة.

3- إن لبنان وفي ضوء السياسات المعتمدة فيه ونظامه الاقتصادي والسياسي لا يفكر بخيار الانغلاق بوجه التيارات الجديدة في العالم. لكن الوقت حان للإقلاع عن اعتماد فلسفة ليبرالية مفرطة لا ترى للدولة دوراً جدياً بل تسعى لتقزيم هذا الدور. وحان الوقت للانتقال إلى ثقافة تعطي للإنتاج أولوية على النشاطات الريعية والطفيلية.

4- إن هذه الاقتراحات تحتاج لإرادة سياسية تتبناها، منطلقة من أن لبنان ينبغي أن يكون بلداً متكاملاً، يندمج بالاقتصاد العالمي كوطن وليس كشركات وقطاعات متفرقة لا جامع بينها، مما يسمح له بانتزاع دور في التقسيم الدولي والإقليمي للعمل وهو مؤهل لذلك إن أراد.

المراجع

1. جورج سورس: جورج سورس والعولمة، مكتبة العبيكان - الرياض، 2003.

2. جوزيف أ. ستينغليتز: خيبات العولمة، ترجمة دار الفارابي، بيروت، 2003.

3. مهدي الحافظ: الشراكة الاقتصادية العربية - الأوروبية (تجارب وتوقعات)، باريس 1999.

4. ميشال مرقص: الصناعة اللبنانية، العبور إلى الألفية الثالثة، بيروت، 2001.

دراسات

- European commission: General Report of the activities of European Union 1994.Brissel,Luxembourg,1995.

- Report on industry in Lebanon,1998-1999.statistics and Finding Ministry of industry.1999

- Liban-UE.Accord d’Ucasso cations ministère d’economie et du commerce Liban 2003

- http://Europa.cu.int/comm/external_relation

- تطور بنية الاستيراد ووجهة الاستعمال، 1996 - 8991، إدارة الإحصاء المركزي، آب 1999.

- عزيمة الماضي - واقع الحاضر - وآفاق المستقبل، ورقة عن لجنة صناعيي الغد، بيروت، تشرين الثاني 1998.

- قراءة في مشروع الشراكة المتوسطية، المركز الاستشاري للدراسات والتوثيق، بيروت 1997.

صحف ومجلات

1. النهار، 2/6/2000.

2. النهار، 23/11/2001.

3. السفير، 9/2/2002.

4. المستقبل العربي، العدد 210، 1996.

5. المستقبل العربي، العدد 272، 2001.

6. مجلة التنمية والسياسة الاقتصادية، الكويت، كانون الأول، 2001، المجلد الرابع، العدد الأول.

7. مجلة الدفاع الوطني اللبناني، العدد الأربعون، 2002.

8. مجلة الصناعة، العدد الأول، شباط 2003.

1. الشراكة الاقتصادية العربية - الأوروبية (تجارب وتوقعات)؛ تحرير مهدي الحافظ، باريس 1999،ص95 - 69.

2. European commission: General Report of the activities of European Union1994.Brissel,Luxembourg,1995 Point 1194

3. الشراكة الاقتصادية العربية - الأوروبية. مصدر سابق، ص49.

4. راجع بهذا الخصوص: الشراكة الاقتصادية العربية - الأوروبية؛ مصدر سابق، محمد الأطرش: حول التوحد الاقتصادي العربي والشراكة الأوروبية المتوسطية، المستقبل العربي، العددان 210، عام 1996، العدد 272، 10/2001، قراءة في مشروع الشراكة المتوسطية، المركز الاستشاري للدراسات والتوثيق.

5. مجلة التنمية والسياسات الاقتصادية، الكويت، المجلد الرابع، العدد الأول، ديسمبر 2001، ص73 - 47، 80 - 18.

6. للاطلاع على نص الاتفاق: نص صادر عن وزارة الاقتصاد؛ أو النص الموجود على موقع الاتحاد الأوروربي: .noitaler-lanretxe/mmoc/tni.ue.aporue//:ptth؛ جريدة السفير 9/2/2002.

7. Liban-UE.Accord d’Ucasso cations ministère d’economie et du commerce Liban,November 2002,p6.

8. Report on industry in Lebanon,1998-1999.statistics and Finding Ministry of industry.1999

Ibid.D.36.10

A Report on P43-44 .11

A Report on P44 .12

A Report on P44 .13

PP.59-60,62 .14

P.53 .15

16. الصناعة اللبنانية العبور إلى الألفية الثالثة، ميشال مرقص، ص170.

17. جمعية الصناعيين: عزيمة الماضي - واقع وآفاق المستقبل، ورقة عمل أعدتها ورشة الاقتصاد والإدارة المنبثقة عن لجنة صناعيي الغد، بيروت، تشرين الثاني 1998، ص9.

18. النهار، 2/6/2000.

19. ناصر السعيدي: اتفاق الشراكة الأوروبية واقتصاد الخوف، النهار 23/11/2001.

20. د. غسان شلوق: اتفاقية الشراكة مع أوروبا، مجلة الدفاع الوطني اللبناني، العدد الأربعون، نيسان 2002، ص37.

21. جوزيف أ. ستيغلينر، خيبات العولمة، صادر عن دار الفارابي، نرجمة ميشال كرم، بيروت 2003، ص131.

22. جورج سوروس جورج سوروس والعولمة، ترجمة هشام الدجاتي، مكتبة العبيكان، الرياض 2003، ص28.