- En

- Fr

- عربي

الاقتصاد اللبناني والدين العام ما بين الواقع والمحتسب منذ العام 1970

الاقتصاد اللبناني والدين العام ما بين الواقع والمحتسب منذ العام 1970

المقدّمة

ما زال الشعب اللبناني يعاني منذ العام 1975 من نتائج الخلافات المستعرة في المنطقة وفي الداخل ما بين مختلف المعنيين بالنهوض الاقتصادي من سياسيين واقتصاديين، وتنعكس هذه الخلافات سلبًا على هذا الواقع، حيث يزداد الفقر ويتراجع النمو، وبات الناتج الوطني المحتسب خلال العام 2017 يمثّل حوالى 20%[1] من الناتج الذي يفترض أن يبلغه لو استمر الهدوء مسيطرًا على البلاد منذ العام 1970. غير أنّ مصير اللبنانيين تحول من واقع مريح إلى متدهور، زاد معه الفقر وتراجع النمو الفعلي إلى ما دون الـ2% خلال الفترة الممتدة من 2011 إلى 2018، وتسبّب بخسارة اسمية للاقتصاد اللبناني تجاوزت الـ111 [2] مليار دولار خلال السنوات الثمانية الأخيرة وبمعدل سنوي تجاوز الـ13 مليار دولار. وارتفعت نسبة الفقراء إلى حدود الـ35% من اللبنانيين المقيمين، وبات المجتمع الإنتاجي الجامعي المقيم يشكل أقل من 10% من مجمل الجامعيين اللبنانيين العاملين في الخارج والذين وصل عددهم إلى حدود الـ620.000 [3]، وتدنّى معها معدل الزواج والولادات في الأسر اللبنانية بحيث وصل عدد أفرادها إلى حدود الـ4 أفراد، وتجاوز عدد المهاجرين أو المنتشرين اللبنانيين في مختلف أرجاء العالم والذين ما زالت لديهم علاقة مع أحد الأفراد المقيمين في لبنان 1.5 مليون شخص. وتدل مختلف الدراسات على أن أعداد الجامعيين منهم تجاوز الـ620 ألفًا ينتجون ما يزيد على 120 مليار دولار سنويًا في بلدان إقامتهم. ويستفيد لبنان من هذا الإنتاج من النذر اليسير الذي لا يتجاوز الـ8 مليار دولار سنويًا.

وقد بات معدل الفقر في لبنان مساويًا لمعدل الفقر العالمي الذي بلغت نسبته الـ33% في مختلف بلدان العالم خلال العام 2016 [4]، إذ بلغ عدد الفقراء حوالى 2.5 مليار بشري يعيشون بأقل من 4 دولارات يوميًا.

وقد شكّل الفساد المستشري في مختلف القطاعات الاقتصادية العامة والخاصة، السبب الرئيس في تراجع معدل النمو الاقتصادي وزيادة الفقر.

إنّ المؤشرات التي تؤثّر في تراجع النمو الاقتصادي قد تختلف من بلد إلى آخر. غير أن المؤشرات الأساسية التي تؤدي إلى تراجع النمو في الاقتصاد تعود، تبعًا لأهميتها، إلى الأسباب الآتية:

- الفساد.

- عدم توافر المعلومات الدقيقة التي تسمح باتخاذ القرار الصحيح والمناسب.

- هجرة واسعة لأصحاب الكفاءات الجامعية والتقنية بسبب الفوضى السائدة في لبنان.

- عدم توافر الخدمات العامة بشكل سليم وكافٍ.

- ضعف الخدمات في الإدارات العامة.

- العدد الكبير للمؤسسات الصغيرة والصغيرة جدًّا، حيث يصل إلى حدود 95% [5]من المجموع العام.

- زيادة الضرائب على المؤسسات والمستهلكين بطريقة تؤدي إلى الانكماش الاقتصادي.

- كلفة إنتاج عالية في المؤسسات.

- غيرها من العناصر والمؤشرات.

إنّ الفوضى الاقتصادية المنظّمة التي يعيش في كنفها الاقتصاد والمواطن اللبناني، أدّت إلى توالد متصاعد لاقتصاد موازٍ يتغذى سنويًا بشكل مستمر من هذه الفوضى، وتقدّر أقلّه قيمة هذا الاقتصاد السنوية بحدود 18 [6]مليار دولار.

إنّ الاقتصاد الموازي هو من يؤمّن استمرارية الاقتصاد اللبناني منذ فترة طويلة، فلماذا لا نعمل على تقدير حجم هذا الاقتصاد علميًا بالحد الأدنى كما تفعل الدول الغربية والأوروبية التي تقدّر حجم الاقتصاد الموازي فيها بحدود الـ19% من مجمل اقتصادها.

إنّ قيمة اقتصادنا المحتسب تقدّر حاليًا بحوالى 52 مليار، بينما يقدّر الاقتصاد الحقيقي (المحتسب والموازي) بما يزيد على 70 مليار دولار سنويًا، وقد كان من الممكن أن يصل حجم الاقتصاد اللبناني للعام 2017 إلى ما يزيد عن 250 مليارًا سنويًا بالمقارنة مع ما كان عليه في بداية السبعينيات من القرن الماضي، لو قدّر لهذا الاقتصاد أن يتابع النمو المسجل خلال تلك الفترة.

1- المؤشرات الاجتماعية الاقتصادية والمالية

أ-الفساد في لبنان

- إنّ الفساد المستشري في لبنان بات قاعدة التعامل ما بين مختلف المعنيين، إذ بلغ المؤشر أول سلّم الفساد من بين العديد من الدول.

- غير أنّ الاقتصاد اللبناني يمكن أن يسجّل نموًا ملحوظًا خلال السنوات المقبلة في حال تراجعت نسب الفساد التي تشكّل العثرة الأولى لنمو سليم.

- لا تزال الصراعات السياسية تشكّل أيضًا حاجزًا مهمًّا في بداية النمو الاقتصادي السليم، وقد أثّر الفساد بشكل مباشر على تراجع الاقتصاد منذ العام 2011 حيث بدأ النمو الاقتصادي بالتراجع بشكل متواصل.

- نذكر هنا على سبيل المثال ما صرّح به مسؤولون فرنسيون من معهد الـ INSEE سنة 2004 أنّ الناتج القومي الذي ساهموا في احتسابه يفوق الـ25% من القيمة التي توافرت.

- تؤكد دراسة أعدّت سنة 2009 عن الفساد، أنّ قيمة الرشوة التي تستشري في المؤسسات العامة والقطاع العام تتجاوز الـ1.2 مليار دولار وقد تصل إلى 1.5 مليار دولار سنويًا. وهذه الدراسة قد نفّذت مع عيّنة من المؤسسات الخاصة. وعليه فإنّ الإدارة العامة تخسر من الواردات أقله ثلاثة أضعاف الرشاوى المهدورة.

- وفي محاضرة للدكتور محمد وهبي في مؤتمر عن الفساد في الخليج، بيّنت دراسة نفّذها المحاضر خلال العام 2010 [7]مع القطاع الخاص، المعلومات الآتية:

• 65% من الشركات واجهت مشاكل اضطرت فيها إلى دفع رشاوى، بهدف تسريع معاملات رسمية وتسهيلها.

• 35% من الشركات لم تدفع رشاوى.

• 47.8% تدفع ما بين 1 و5% من إنتاجها كرشوة.

• 7.5% تدفع ما بين 6 و10%.

• 5% تدفع ما بين 11 و15%.

• 4% تدفع أكثر من 15% من إنتاجها.

• 70% تتهرّب من دفع الضريبة في لبنان، 10% في أميركا، و16% في الاتحاد الأوروبي.

وتفيد تقارير البنك الدولي في دراسة أجراها مع 150 من كبار المسؤولين والشخصيات في أكثر من 60 بلدًا ناميًا أنّ ممارسات الفساد تفرغ خزائن الدولة وتقوّض التجارة الحرة وتهبط همة المستثمرين.

ب- المعلومات الديموغرافيّة

تتضارب المعلومات عن الديموغرافيا اللبنانية ما بين مصدر وآخر، وتتراوح التقديرات ما بين 4 ملايين و6 ملايين، تبعًا للمصدر، وسنحاول في ما يأتي أن نبيّن مختلف التقديرات ونستنتج الأقرب إلى الحقيقة.

1- يقدّر حاليًا عدد الأسر اللبنانية وغير اللبنانية المقيمة بشكل شرعي في لبنان بحوالى 1.100.000 [8]ويبلغ معدل أفراد الأسرة 4 [9] أشخاص.

2- تختلف تقديرات السكان المقيمين اللبنانيين أي المقيمين بشكل شرعي ودائم خارج تجمّعات النازحين والمخيّمات الفلسطينيّة وتتراوح ما بين 4.5 ملايين و5 ملايين، ويشكل هذا الهامش خطأً وسطيًا يصل إلى 10%.

3- قدّرت دراسة إدارة الإحصاء المركزي للعام 2007 [10] أنّ معدل البطالة لا يتجاوز الـ8% من عدد العاملين وبيّنت أنّ حوالى 25% من العاملين يمثّلون أُجراء في مؤسسات غير مسجّلة رسميًا في الدوائر الحكومية. ومن المتوقّع أن يكون قد ارتفع هذا الرقم حاليًا إلى أكثر من ذلك نتيجة العمالة السورية، غير أنّ عدد العاملين المسجّلين في الصندوق الوطني للضمان الاجتماعي سجّل ارتفاعًا من حدود 460.000 [11]في العام 2008 إلى حدود 620.000 في العام 2017.

4- تعود أسباب هذه النسب المتدنّية للبطالة إلى هجرة كثيفة ومتواصلة للشباب اللبناني سعيًا وراء العمل في بلدان الاغتراب.

ج- موازنة الأسر والنفقات الإجمالية للأسر اللبنانية

1- نفقات الأسر:

- تشكّل موازنة الأسر قسمًا كبيرًا من النفقات الإجمالية للأسر في لبنان وقد تشكل ما بين 50% و75% [12]، إذ إنّ نفقات الأسر تتضمن الإنفاق على الأسر المتأتّي من الدولة كنفقات صحية وتعليمية وغيرها، كما تشمل المساعدات للأسر المتأتية من المنظمات الدولية والمنظمات الإنسانية الدولية والمحلية.

- يقدّر الإحصاء المركزي أنّ نفقات الأسر تشكل حوالى 83% [13]من الناتج الوطني، فيما يبيّن البنك الدولي أنّ نسبة نفقات الأسر من الناتج الوطني في مختلف البلدان، كنسبة متوسطة تصل إلى 63% [14]، وتتراوح هذه النسبة في معظم البلدان النامية والمتطورة ما بين 55% و75% باستثناء الأشد فقرًا منها والموزّعة على مختلف أصقاع الأرض، حيث يمكن أن تصل إلى ما فوق الـ90% في البلدان الفقيرة جدًا.

- تبيّن الدراسات الصادرة عن إدارة الإحصاء المركزي أنّ متوسط موازنة الأسرة في لبنان للعام 2012 تقدّر بحدود الـ22 [15] ألف دولار سنويًا. وتقدّر بالتالي موازنة الأسر الإجمالية السنوية بحدود الـ24 مليار دولار سنويًا أي ما يوازي حوالى 55% من الناتج الوطني للعام 2012، وبالتالي لا يمكن أن تشكل نفقات الأسر المتأتّية من الدولة اللبنانية وغيرها من المؤسسات معدل الـ10% كما هي محتسبة في الناتج الوطني.

- قدّرت إدارة الإحصاء المركزي نفقات الأسر الإجمالية الكاملة تبعًا للحسابات الوطنية بـ42.9 [16]مليار دولار خلال العام 2012، وتبدو هذه النسبة مرتفعة جدًا بالمقارنة مع الأرقام التي أوردناها سابقًا.

2- موازنة الأسرة:

جدول رقم 3 [17]

|

تطوّر مؤشر الأسعار، نفقات ودخل الأسر اللبنانية المتوسط خلال 2003-2012 |

|||

|---|---|---|---|

| العام | مؤشر أسعار الاستهلاك كانون الأوّل 2003=100 | دخل الأسرة الوسطي السنوي ل. ل. | نفقات الأسرة الوسطية سنويًا ل.ل. |

| ٢١٠٢ | ١٤٦,٩ | ١٨٣،٢٥٣،٢٣ | ٠٠٠،٠٨١،٣٣ |

| التغير السنوي الوسطي ما بين 2003-2012 |

3.78% | 10.80 | 12.40% |

د- الناتج الوطني

يعمد العديد من البلدان في احتساب الناتج الوطني، إلى الأخذ بعين الاعتبار الناتج الوطني غير المحتسب أو الاقتصاد الموازي، حتى تكتمل الصورة الصحيحة عن الاقتصاد الإجمالي.

يقبع اقتصاد الدول "المتطورة" تحت سلطة الاقتصاد الأسود أو الموازي، والذي يقدر بما يزيد على 10% من الناتج الوطني العالمي، ويصل الاقتصاد الموازي في عدد من البلدان الأوروبية إلى حدود 20%[18].

1- الناتج الوطني اللبناني المحتسب:

تُبرز الأرقام المحتسبة من قبل إدارة الإحصاء المركزي تراجعًا كبيرًا في مساهمة القطاع التجاري خصوصًا تجارة الجملة في الناتج الوطني، بحيث بيّنت الحسابات التي قمنا بها للأرقام التي يمكن أن تتوافر للعامين 2017 و2018، خسارة فعلية تتجاوز الـ5 مليار دولار سنويًا، ويبرز في هذا المجال نقص كبير في المعلومات المتوافرة لاحتساب الناتج الوطني مع نمو كبير للناتج الموازي أو الأسود. غير أنّ تعاظم الاقتصاد الموازي منذ ذلك التاريخ، خصوصًا بعد الأحداث السياسية والأمنية في المنطقة، وبات بالتالي يقدّر ارتفاع الناتج الفعلي بحوالى 40% من الاقتصاد المحتسب.

تطوّر الناتج الوطني الاسمي ما بين 1970 و2018 [19]

| التغير الاسمي للناتج | الناتج الوطني مليون دولار | العام |

|---|---|---|

| 1.489 | 1970 | |

| 11.0% | 1.673 | 1971 |

| 22.2% | 3.496 | 1974 |

| 15.6% | 4.074 | 1980 |

| -4.6% | 3.894 | 1981 |

| -46.6% | 2.656 | 1982 |

| -28.8% | 2.078 | 1987 |

| 3.3% | 2.812 | 1990 |

| 27.5% | 7.537 | 1993 |

| 15.5% | 8.923 | 1994 |

| التغير الاسمي للناتج | الناتج الوطني مليون دولار | العام |

|---|---|---|

| 18.6% | 10.965 | 1995 |

| 15.6% | 12.992 | 1996 |

| 0.6% | 17.009 | 1999 |

| 1.6% | 21.597 | 2005 |

| 2.5% | 22.159 | 2006 |

| 11.4% | 24.998 | 2007 |

| 8.6% | 44.088 | 2012 |

| 3.3% | 49.707 | 2015 |

| 4.0% | 53.620 | 2018 |

| 7.8% | التطوّر السنوي الوسطي |

٢- الاقتصاد الموازي:

ترتفع نسبة الفقراء في لبنان إلى حوالى 33% [20]من اللبنانيين المقيمين بشكل شرعي وإلى ما يزيد عن 45% من مجموع المقيمين على الأراضي اللبنانية. ويساهم المقيمون بشكلٍ غير شرعي في زيادة كبيرة في الاقتصاد الموازي بحيث بات يقدّر بحوالى 40% من الاقتصاد المحتسب حاليًا، ممّا أدى إلى تراجع ملحوظ في واردات الخزينة اللبنانية، وأدى إلى زيادة العجز في هذه الموازنة.

٣- الناتج الوطني الإجمالي (المحتسب والموازي):

يقدّر الناتج القومي الفعلي بحدود الـ70 مليار دولار سنويًا، ويعود ذلك إلى الأسباب الآتية:

• زيادة عدد المقيمين على الأراضي اللبنانية من حوالى 5.2 مليون نسمة خلال العام 2010 إلى حدود 6.75 مليون نسمة خلال العام 2017.

• زيادة ملحوظة لعدد المؤسّسات العاملة على الأراضي اللبنانيّة الناتجة من النزوح السوري. ويقدّر هذا العدد حاليًا بحوالى 250.000 [21]مؤسسة.

• زيادة الاستيراد من الخارج من حوالى 16 مليار دولار قبل بدء أزمة النزوح السوري إلى حدود الـ 23 [22]مليار خلال العام 2017.

• تراجعت الصادرات من حوالى 4 مليار دولار سنويًا خلال العامين 2009 و2010 إلى حدود الـ2.9 مليار دولار خلال العام 2016. وهذا يعني أنّ الاستهلاك الداخلي زاد بنسب ملحوظة.

٤- الناتج الوطني ما بين 1970 و2010 [23]:

بلغت نسبة الزيادة الاسمية السنويّة للناتج الوطني بالدولار الأميركي حوالى 7.6% ما بين 1970 و2010، وارتـفـعـت هـذه الـنـسـبـة إلى حدود الـ 10.6% ما بين 1992 و2010.

وتقدّر بالتالي الزيادة الفعلية بالدولار الأميركي خلال الفترة 1966 و2010 بـ0.6% في حين ارتفعت هذه النسبة إلى 4.8% خلال الفترة 1992 و2010.

وقد سجّلت هذه النسب معدلات عالية فاقت اسميًا الـ16% وفعليًا الـ11% عند فترات الهدوء السياسي والأمني، خلال المدة الواقعة ما بين 1966 و2010.

تغيّر الناتج الوطني المحتسب بالقيمة الاسمية والحقيقية خلال الفترة 1970-2017

| التغيّر السنوي الحقيقي بالأسعار الثابتة للناتج الوطني |

التغيّر الوسطي السنوي لمؤشر الأسعار |

التغير السنوي الاسمي للناتج الوطني بالأسعار الجارية |

الفترة |

|---|---|---|---|

| 1.72% | 6.05% | 7.87% | 1970-2017 |

| 4.42% | 4.83% | 9.47% | 1992-2017 |

| 4.17% | 2.70% | 6.97% | 2000-2017 |

| 4.58% | 2.86% | 7.57% | 2005-2017 |

| 6.20% | 6.78% | 13.39% | 1992-2010 |

٥- التحليل التفصيلي لمكوّنات الناتج الوطني:

تطوّر الناتج الوطني بالنسبة المئوية تبعًا لمكوّنات الناتج بالنسبة المئوية ما بين 1970 و2009 [24]:

| النسبة من مجموع الناتج الوطني:النشاطات الأخرى | النسبة من مجموع الناتج الوطني: النقل والتخزين والاتصالات | النسبة من مجموع الناتج الوطني:مبيعات المفرق والجملة، المطاعمة والفنادق |

النسبة من مجموع الناتج الوطني البناء | النسبة من مجموع الناتج الوطني:الصناعة |

النسبة من مجموع الناتج الوطني:المقالع والكسارات |

النسبة من مجموع الناتج الوطني:الزراعة والصيد والأحراج |

العام |

|---|---|---|---|---|---|---|---|

| 30.8% | 8.2% | 31.4% | 4.5% | 13.6% | 15.9% | 9.1% | 1970 |

| 38.0% | 3.8% | 28.6% | 3.2% | 12.2% | 17.2% | 9.2% | 1980 |

| 41.1% | 3.3% | 27.5% | 3.6% | 11.4% | 17.2% | 7.3% | 1991 |

| 28.4% | 2.9% | 30.4% | 9.4% | 11.4% | 17.5% | 12.6% | 1995 |

| 43.2% | 5.2% | 21.3% | 9.4% | 13.5% | 14.4% | 6.5% | 1997 |

| 44.4% | 8.0% | 23.9% | 11.0% | 9.1% | 6.9% | 5.9% | 2009 |

يبيّن هذا الجدول أنّ مساهمة القطاع الزراعي في الناتج الوطني تراجعت إلى حدود 4.7% خلال العامين 2004 و2005، وتشير الدراسات إلى أنّ هذه النسبة تراجعت خلال السنوات الأخيرة إلى حدود 4,2% بينما يبين الجدول أعلاه أنّ النسبة يجب ألّا تتدنى عن 6,5%.

ويدل الجدول أعلاه على أنّ قطاعَي الزراعة والصناعة يجب ألّا تقل نسبة مساهمتهما بالناتج الوطني عن 12,1% و10,4% في حين يستفاد من هذا الجدول أنّ مساهمة هذين القطاعين تدنت إلى 6,3% و8,3% خلال العام 2009.

وهذا يعني أنّ القطاعات الإنتاجية الأساسية من زراعة وصناعة بحاجة إلى تأمين خطط تساعد في تنميتها بشكل مباشر.

٦- الخسارة في الناتج الوطني نتيجة أزمة المنطقة منذ العام 2011:

الناتج الوطني الاسمي خلال 2011-2015 الفعلي والمفترض[25] (مليار دولار).

| الخسارة أو الربح ما بين مجموع الناتج الفعلي والمفترض 2011-2015 |

مجموع الناتج الوطني المفترض 2011- 2015 بالأسعار الجارية |

مجموع الناتج الوطني الفعلي بالأسعار الجارية 2011-2015 |

الناتج الوطني اللبناني ومكوناته |

|---|---|---|---|

| 34,256 | 261,507 | 227,251 | الناتج الوطني بالأسعار الجارية |

| 8,373 | 33,427 | 25,054 | الضرائب على السلع |

| 736 | 6,134 | 5,398 | الزراعة والغابات |

| 739 | 3,992 | 3,253 | الصيد |

| 152 | 1,240 | 1,089 | المقالع والكسارات |

| (200) | 3,381 | 3,581 | صناعة المواد الغذائية |

| 100 | 2,024 | 1,924 | المشروبات والتبغ |

| (247) | 647 | 895 | صناعة القماش والملابس |

| 384 | 1,797 | 1,413 | صناعة الطباعة والورق والأخشاب |

| 390 | 2,005 | 1,616 | صناعة المواد الكيميائية والبلاستيك |

| 327 | 2,429 | 2,102 | صناعة المواد غير المعدنية |

| 2,711 | 7,951 | 5,240 | صناعة المواد المعدنية والآلات |

| (139) | 861 | 1,000 | الصناعات الأخرى |

| (1,837) | 2,069 | 3,906 | الكهرباء |

| 30 | 2,418 | 2,389 | المياه وإدارة المياه المبتذلة |

| (1,547) | 10,172 | 11,719 | البناء |

| 13,211 | 44,812 | 31,601 | مبيعات الجملة والمفرق |

| 868 | 3,128 | 2,260 | صيانة المركبات |

| 1,251 | 8,542 | 7,291 | النقل |

| 2,332 | 8,566 | 6,234 | المطاعم والفنادق |

| 2,137 | 7,841 | 5,704 | المعلوماتية والاتصالات |

| 3,578 | 20,597 | 17,019 | الخدمات المالية |

| (1,840) | 30,753 | 32,593 | العقارات |

| 2,908 | 12,853 | 9,945 | الخدمات المهنية |

| 1,619 | 7,056 | 5,437 | الخدمات الإدارية |

| (312) | 21,264 | 21,577 | القطاع العام |

| 990 | 13,478 | 12,488 | التعليم |

| (386) | 6,576 | 6,962 | الصحة والخدمات الصحية |

| 4,446 | 10,810 | 6,364 | الخدمات الشخصية والعامة |

٧- القيمة الاسمية للخسارة في الناتج الوطني خلال 2011-2018:

يقدّر الناتج الوطني اللبناني الاسمي خلال العام 2018 تبعًا لتقديرات البنك الدولي بحوالى 53,6 مليار دولار أميركي، ويقدّر معدل الزيادة السنوية الاسمية للناتج ما بين 2004 و2015 تبعًا لنشرات إدارة الإحصاء المركزي بحوالى 8% و10,5% ما بين 2004 و2010، بينما تراجع ما بين 2010 و2015 إلى حدود دنيا وصلت إلى 5,2%. إنّ هذا التراجع تعود أسبابه إلى الحرب التي كانت دائرة في دول المنطقة إضافة إلى الهجرة السورية الواسعة إلى لبنان. لذلك بات من الحكمة أن نحدّد الخسائر التي لحقت بالاقتصاد اللبناني خلال الفترة 2011-2018. قد تبيّن لنا أنّه لو طبقنا معدّل النمو الوسطي للفترة 2004-2010 على الفترة اللاحقة (2011-2018) تصل الخسائر العائدة على الاقتصاد اللبناني إلى حوالى 111 مليار دولار خلال ثماني سنوات وبمعدل سنوي 13,971 مليار دولار (مراجعة الجدول أدناه).

| الخسارة السنوية للناتج الوطني الاسمي مليون دولار | الناتج الوطني المقدر تبعًا لمعدل النمو المسجل 2004-2010 مليون دولار |

الناتج الوطني بالدولار الجاري |

الناتج الوطني المتوقع بالنسبة لمعدل النمو 2004-2010 مليار ليرة لبنانية |

الناتج الوطني الاسمي مليار ليرة لبنانية | العام |

|---|---|---|---|---|---|

| 38,420 | 57,918 | 2010 | |||

| 2,364 | 42,440 | 40,076 | 63,978 | 60,414 | 2011 |

| 3,013 | 46,881 | 43,869 | 70,673 | 66,132 | 2012 |

| 5,773 | 51,787 | 46,014 | 78,069 | 69,366 | 2013 |

| 9,373 | 57,206 | 47,833 | 86,238 | 72,109 | 2014 |

| 13,733 | 63,192 | 49,459 | 95,263 | 74,560 | 2015 |

| 20,305 | 69,805 | 49,500 | 105,231 | 74,621 | 2016 |

| 25,627 | 77,110 | 51,483 | 116,243 | 77,611 | 2017 |

| 31,579 | 85,179 | 53,600 | 128,407 | 80,802 | 2018 |

| 111,767 | 493,601 | 381,834 | مجموع الناتج الوطني بالدولار الجاري خلال الفترة 2011-2018 | ||

| 13,971 | الخسارة السنوية الوسطية ما بين 2011 و 2018 مليون دولار أميركي |

• نسبة النمو الاسمي (2004-2015) : 8.0%

• نسبة النمو الاسمي (2004-2010) : 10.5%

• نسبة النمو الاسمي (2010-2015) : 5.2%

هـ- الإنفاق الخاص وعلاقته بالناتج الوطنيّ والنمو الاقتصادي

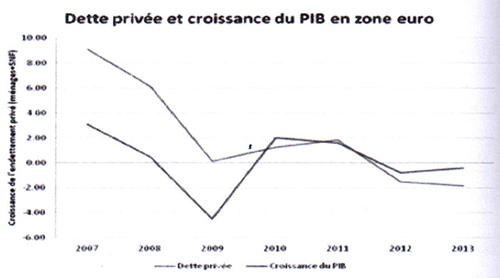

- تمثّل ديون القطاع الخاص والأسر حوالى[26] 65 مليار دولار أي ما يوازي حوالى 125% من الناتج الوطني المحتسب، وهذا المعدّل يوازي إلى حدّ بعيد نسب استدانة الأسر والقطاع الخاص في فرنسا (122% من الناتج الوطني الفرنسي في العام 2015). غير أنّ هذه النسبة تتراجع إلى حدود الـ100% من الناتج الوطني بعد إدخال الاقتصاد الأسود في الناتج الوطني اللبناني كما أوضحنا سابقًا.

- يوضح البيان الرسمي الآتي العلاقة ما بين الديون الخاصة (المؤسسات الخاصة والأسر) والنمو الاقتصادي، ويشرح العلاقة الكلية ما بين مستوى الدين الذي يتراجع ويتلازم مع تراجع النمو الاقتصادي في الدول الأوروبية خلال الفترة 2007 - 2013.

و- المؤشرات المصرفية[27]

• تقدّر موجودات مصرف لبنان من العملات الأجنبية بحوالى 42 مليار دولار أميركي.

• تقدّر ودائع المصارف اللبنانية بحوالى 173 مليار دولار أميركي.

• تقدّر نسبة التسليفات إلى الناتج الوطني للقطاع الخاص من مؤسسات وأفراد بـ125% وهي نسبة موازية للتسليفات إلى القطاع الخاص في فرنسا.

تطوّر مؤشرات المصارف ما بين 2010 ونهاية 2017:

| 2017 | 2016 | 2013 | 2010 | |

|---|---|---|---|---|

| 49 | 50 | 56 | 54 | عدد المصارف |

| ١٠٦٣ | 1056 | 985 | 912 | عدد الفروع |

| 219,856 | 204,311 | 164,821 | 128,925 | الميزانية المجمعة للمصارف مليون دولار |

| 172,342 | 166,446 | 139,166 | 108,601 | ودائع الزبائن مليون دولار |

| 60,318 | 57,180 | 47,381 | 34,929 | القروض إلى القطاع الخاص مليون دولار |

| 34.01% | 34.35% | 34.05% | 32.16% | نسبة القروض للقطاع الخاص إلى الودائع |

| 68.72 | 66.82 | 66.14 | 63.24 | نسبة الدولرة |

| 5.896 | 11.495 | 11.509 | زيادة الودائع السنوية (مليون دولار) | |

| 3.138 | 2,956 | 3.929 | زيادة القروض السنوية (مليون دولار) | |

| 3.9% | 7.4% | 9.0% | نسبة زيادة الودائع | |

| 5.49% | 5.5% | 9.0% | نسبة زيادة القروض | |

| 40.76% | 25.7% | 34.1% | نسبة زيادة القروض إلى زيادة الودائع |

ز- الماليّة العامة للدولة ما بين 2010 ونهاية 2017 [28]

تعتمد الدولة في حساباتها المالية منذ فترة طويلة على عدم الفصل ما بين مختلف الواردات خصوصًا تلك العائدة إلى مدّخرات التقاعد لمختلف موظفي الملاك، إنّ تراجع الاقتصاد اللبناني كما واردات الخزينة منذ العام 2011 وحتى تاريخه يعود إلى وجود عوامل اقتصادية وسياسية وفساد متنامٍ في مؤسسات الدولة جميعها. منذ هذا التاريخ تسبّبت هذه العوامل بخسارة للاقتصاد وصلت قيمتها الاسمية المتجمعة إلى حدود 111 مليار دولار سنويًا ما انعكس بشكلٍ سلبيٍّ على واردات الدولة التي كان يمكن أن تجمع سنويًا ما يزيد على 5 مليار دولار إضافية سنويًا. وقد تراوحت واردات الموازنة خلال الأعوام 2015 و2016 ما بين 9,3 مليار دولار و9,9 مليار دولار، وارتفعت هذه الواردت خلال العام 2017 إلى حوالى 11,6 مليار دولار مقابل حوالى 16 مليار دولار للنفقات.

1- تطوّر الدين العام اللبناني خلال 1992-2017:

تظهر الحسابات التي قُمنا بها أنّ الدين الفعلي خارج مساهمة الدولة في موازنة مؤسسة كهرباء لبنان، وقيمة الدين الاستثنائي المتجمع منذ العام 1995 وصلت فائدته إلى 45% سنويًا، والدين العام يقدّر بحدود الـ 6 مليار دولار فقط. بلغ تطوّر الدين الاستثنائي الذي اكتتبت بها وزارة المال خلال العام 1996 حوالى 25 مليار والديون على مؤسسة كهرباء لبنان بحوالى 39 مليار دولار.

2- النفقات الإجمالية منذ العام 1992 [29]:

بلغ مجموع ما تم إنفاقه خلال السنوات الـ25 الماضية 1993-2017، حوالى 223 مليار دولار. منها حوالى 148 مليار دولار على الرواتب، التي تستفيد منها حوالى 250.000 موظف وأجير ومتعاقد بشكل وسطي خلال هذه الفترة، وعلى خدمة الدين العام التي يستفيد منها مؤسسات مصرفية ومالية لا يتجاوز عددها بضع مئات. مع العلم أنّ عدد العاملين في القطاع المصرفي يشكّل أقل من 20.000 عاملًا سنويًا طوال هذه الفترة .

أمّا النفقات الاستثمارية في الموازنة لم تتجاوز الـ20 مليار دولار خلال هذه الفترة، وكان من المفترض أن توفّر هذه الاستثمارات ما مجموعه حوالى 200.000 فرصة عمل لتزيد من واردات الموازنة بشكل كبير غير أنّ الواقع كان عكس ذلك، حيث لم يكن تأثير هذه النفقات على نمو الناتج الوطني اسميًا سوى بـ2% [30] أي أنّ النمو الفعلي الناتج من هذه الاستثمارات كان سلبيًا بحدود 2.24% إذا احتسبنا معدل تغيّر الأسعار السنوي بـ4.4% كما أوضحنا سابقًا.

لقد كانت الموازنات المتتالية مركزًا مبرمجًا لهدر المال العام حيث بلغت كلفة التحويلات إلى مؤسسة كهرباء لبنان حوالى 39 مليار دولار.

وكانت كلفة الدين الناتج من الاكتتاب بسندات الخزينة الاستثنائية (البالغة حينها 6.800 مليار ليرة لبنانية) حوالى 25 مليار دولار خلال العام 1995 بفوائد تجاوزت حينها الـ45%.

لذلك كان لا بد من اتخاذ إجراءات سريعة لتأمين موارد استثنائية على المدى المنظور تؤدي إلى صدمة إيجابية في تحسين صورة لبنان المالية والنقدية، ومن هذه الإجراءات البدء بعمليات خصخصة في بعض القطاعات خصوصًا الكهرباء وشبكات المياه وغيرها.

المالية العامة ما بين 2010 ونهاية 2017

| 2017 |

2016 |

2015 | 2014 | 2013 | 2012 | 2011 | 2010 | |

|---|---|---|---|---|---|---|---|---|

| 15381 | 14867 | 13528 | 13952 | 13640 | 13321 | 11675 | 11336 | نفقات الدولة (مليون دولار) |

| 11625 | 9923 | 9576 | 10879 | 9420 | 9396 | 9333 | 8414 | واردات الموازنة (مليون دولار) |

| 331 | 21 | 724 | 1307 | -240 | -10 | 1662 | 1203 | العجز أو الفائض الأولي (مليون دولار) |

| 3756 | -4944 | -3952 | -3073 | -4220 | -3925 | -2342 | -2894 | العجز الإجمالي (مليون دولار) |

| 7.3% | %9.58 | 9.21% | 8.78% | 7.96% | 8.21% | 9.99% | 10.85% | نسبة عجز الموازنة إلى الناتج الوطني |

| 69.32 | 65.42 | 61.54 | 57.3 | 53.18 | 49.12 | 46.35 | 45.01 | الدين العام الصافي(ملياردولار) نهاية 2017 |

| 152.29% | 143.87% | 138.41% | 133.36% | 133.36% | 130.80% | 133.89% | 138.39% | الدين العام الإجمالي /الناتج القومي |

| -156 | 1238.00 | -3354.00 | -1407.00 | -1127.00 | -1537.00 | -1996.00 | 3325.00 | ميزان المدفوعات (مليون دولار) |

• إنّ الوضع المالي للدولة إضافة إلى الحالة الاقتصادية غير مريحتين إنّما لا تشكّلان أي خطر على الوضع الاقتصادي والاجتماعي بشكل عام في المدى المنظور.

• تشكّل إدارة الموارد المتاحة للدولة وللقطاع الخاص الإزعاج الأساسي فيما آلت إليه الأوضاع الاقتصادية.

• تقدّر واردات الدولة السنويّة خلال العام 2017 بحدود 11.6 [31] مليار في حين تقدّر النفقات بحدود الـ16 مليار دولار.

• إذا طبّقت الدولة نفس المعايير التي عُمِل بها خلال العام 2009، يمكن أن تزداد واردات الموازنة خلال السنتين القادمتين بما قيمته 2 مليار دولار كلّ سنة، تبعًا للمؤشرات الاقتصادية والمالية المستنتجة من احتساب الناتج القومي والتي فصلناها سابقًا.

• تبلغ نسبة الدين العام الصافي إلى الناتج الوطني الفعلي 100% وليس كما هو محتسب حاليًا. أمّا الدين العام الإجمالي (81 مليار) فهو يشكّل حوالى 110% من الناتج الوطني الحقيقي والفعلي.

ح- السياسة الضريبية والضرائب

1- السياسة الضريبية:

إنّ رسم السياسة الضريبية يعتمد على العديد من العناصر الاقتصادية، وتوضع الرسوم والضرائب المباشرة وغير المباشرة من ضمن خطة اقتصادية شاملة، تؤدّي إلى النمو الاقتصادي للمؤسّسات أوّلًا ولتحسين واردات الدولة وموازنتها ثانيًا. أمّا السياسة المالية التي اعتمدت من قبل الدولة حتى الآن وبشكل إجمالي، فقد كان هدفها الأول زيادة وارداتها لسد العجز المتراكم في الموازنة منذ العام 1993 وحتى الآن. ولمّا كانت السياسة الضريبية المعتمدة توضع سنةً بعد سنةٍ، واجهت الدولة صعوبات جمّة في تحسين الأداء المالي العام، ولم تؤدِّ هذه السياسة إلى تحسّن الوضع المالي للدولة، لا بل كانت النتيجة معكوسة. ونتيجة الزيادة المستمرة في الضرائب المباشرة وغير المباشرة تراجع حجم الاستهلاك وخصوصًا استهلاك الأسر بنسب كبيرة أدت إلى تراجع واردات الدولة من 4752 مليار ليرة أي 3.15 مليار دولار في العام 2000 إلى 4651 مليار ليرة أي ما يوازي 3.08 مليار دولار خلال العام 2001، على الرغم من زيادة الضرائب في موازنة العام 2001.

ونتيجة للضرائب المفروضة في لبنان، ارتفعت كلفة الإنتاج لدى المؤسسات وزادت كلفة الإنتاج ما بين العامين 1994 و1998 [32]بنسبة 22% مقابل زيادة لقيمة المبيعات بنسبة 11% فقط.

2- الضرائب وأثرها على الإنفاق:

• بيّنت الدراسات السابقة والعائدة إلى العام 2007 أنّ زيادة الضريبة على القيمة المضافة بنسبة 10% أدّت إلى زيادة الأسعار بنسبة 6% [33]. غير أنّ تطبيق ضرائب متفرّقة على السلع الاستهلاكية أدّت وسوف تؤدي إلى فوضى أسعار لا يمكن لا ضبطها ولا حصرها بشكلٍ دقيقٍ.

• في مختلف بلدان العالم التي تعمد إلى رفع الضرائب بشكلٍ غير مدروسٍ على الدخل، تراجعت واردات الدولة بعد حين بنسب مختلفة، إذ أدّت هذه الضرائب إلى تراجع الاستثمار في البلدان التي عمدت إلى زيادة الضريبة بشكلٍ تصاعديٍّ ما حدا بحكومة كندا مثلًا على تخفيف نسب الضرائب للعديد من القطاعات من 35% إلى حدود الـ26%، وقد أدّى ذلك إلى زيادة واردات الدولة وتنشيط الاقتصاد متلازمًا مع زيادة حركة الاستثمار في مختلف المقاطعات الكندية.

- وتبيّن دراسة صادرة عن المجلس الاقتصادي والاجتماعي في الأردن، أنّ حزمة الضرائب التي فرضتها الحكومة على مجموعة من السلع في شهر شباط 2017، اضطرت أسر أردنية من ذوي الدخل المحدود لتغيير نمط استهلاكها بشدةٍ إذ استبدلت سلعًا بأخرى، فيما تخلّت أسر فقيرة عن استهلاك بعض السلع تمامًا. وأوضحت الدراسة أنّ أضرار الضرائب لم تقتصر على الأسر، بل شملت القطاعات الاقتصادية الرئيسة التي باتت تواجه خطر تراجع النمو بفعل الضرائب.

ط- التجارة الخارجية

ارتفعت قيمة الاستيراد خلال العام 2017 بنسبة وصلت إلى ٧،٢٣% مسجّلة 23,130 مليار دولار خلال هذا العام مقابل 18,705 مليار دولار للعام 2016. غير أنّ هذه الزيادة عائدة إلى تشديد المراقبة على قيمة الواردات ولا تعكس زيادة مماثلة لحجم هذه الواردات، وقد انعكس ذلك زيادة ملحوظة في واردات الخزينة التي سجّلت ٦،١١مليار دولار خلال العام 2017 مقابل 9,9 مليار دولار للعام 2016 أي بزيادة ٧،١ مليار دولار وبنسبة ٢،١٧% .

وتعود أسباب زيادة العجز حاليًا إلى المستوى المحدّد أعلاه بسبب زيادة عدد اللاجئين السوريين إلى ما يزيد عن 1,1 مليون شخص خلال السنوات الخمس الأخيرة.

الميزان التجاري ما بين 2010 ونهاية 2017

| 2017 | 2016 | 2015 | 2014 | 2013 | 2010 | العام |

|---|---|---|---|---|---|---|

| 23130 | 18705 | 18069 | 20494 | 21228 | 17964 | الاستيراد(مليون دولار ) |

| 23.7% | 3.5% | -11.8% | -3.5% | -0.2% | التغير السنوي للاستيراد | |

| 2844 | 2977 | 2952 | 3313 | 3936 | 4253 | الصادرات(مليون دولار) |

| -4.5% | 0.8% | -10.9% | -15.8% | -12.2% | التغير السنوي | |

| 20286 | 15728 | 15117 | 17181 | 17292 | 13711 | عجز الميزان التجاري (مليون دولار) |

ي- المؤشرات الخدماتية والاجتماعية في لبنان

تقوم الدولة اللبنانية بتحويل ما بين 1,5 مليار دولار و2 مليار دولار سنويًا كمساهمة إلى مؤسسة كهرباء لبنان وتقدّر مساهمة الدولة في انتاج الكهرباء لكل مشترك بحوالى 100 دولار شهريًا على الأقل في حين تقدر كلفة كل أسرة في زحلة وجبيل حوالى 100 دولار شهريا مع تسجيل هامش ربح بلغ مؤخرًا 10% سنويًا في مؤسسة كهرباء زحلة.

ويعاني القطاع العام على الرغم من تعدّد مصادر الاستثمارات المخصصة لتدريب الموظفين من مصادر مختلفة دولية ومحلية من إنتاجية متدنية، ومن المنتظر أن تزداد مساهمة هذا القطاع مع تحسين الرواتب الذي أقر خلال العام 2017.

غير أنّ عدد العاملين في القطاع العام ما زال يشكّل ما يزيد على 17% من مجمل العاملين في لبنان، إضافة إلى حدود 8% يستفيدون من رواتب تقاعد، وفي غياب النمو الاقتصادي الحقيقي وعدم تحقيق فرص عمل لمختلف الطبقات التي تدخل سوق العمل في لبنان، عمد المسؤولون إلى إيجاد فرص عمل كل لمناصريه في الإدارات التي لهم فيها قرار التوظيف بطرق شرعية أو غير شرعية.

٢- الـحـلـول الـمـتـوقّـعـة تـبـعًـا للـفـرضـيـات الاقـتـصـاديـة والـمالـيـة

أ- الثروات البشرية والطبيعية

- تشكّل الثروة النفطية المتوقّع إنتاجها، إيرادًا سنويًا يراوح ما بين 8 مليار دولار و15 [34] مليار دولار، وهذا ما يمكن أن يؤدي إلى مضاعفة واردات الدولة. غير أنّ هذه الواردات لا تشكّل سوى 15% من خسارة القوى العاملة اللبنانية في بلدان الانتشار.

- إنّ إعادة التدريب الدائم في القطاع العام يؤدّي إلى أداء سليم لعمل الموظفين ويزيد من إنتاجيّتهم ويسمح بزيادة واردات الدولة عند إعادة تطبيق معايير الجباية العلميّة وتشديد الرقابة خلال الأعوام القادمة كما كانت مطبّقة خلال العام 2009.

ب- الفرضيات الإحصائية والاقتصادية للنموذج الاقتصادي القياسي المقترح

- اعتمدنا في النموذج الاقتصادي القياسي على قيمة الدين العام الصافي، للعديد من الأسباب التي يمكن تفسيرها علميًا واقتصاديًا.

- قمنا باحتساب مختلف السيناريوهات وأظهرنا منها الأكثر واقعيّة تبعًا للمؤشرات الاقتصادية المحتسبة منذ العام 1966 حتى اليوم.

- تمّ تحديد نسبة زيادة مؤشر الأسعار السنوي بالدولار الأميركي ما بين العام 1966 و2016 والبالغة 4,4% تقريبًا.

- لذلك اعتمدنا في حساباتنا معدل نمو اسمي للناتج الوطني لا يقل عن 4,5% كفرضيّة دنيا.

- اعتمدنا في مختلف السيناريوهات زيادة فعلية في نفقات الدولة على أن لا تقلّ هذه النسبة عن 3% اسميًا نظرًا لمعدل زيادة الأسعار السنوي. ومن المستحسن أن لا تقل هذه النسبة المفترض تخصيصها لمشاريع استثمارية عن 5%، للحفاظ على معدل استثمار ثابت للدولة في المشاريع الاستثمارية، إذ إنّ معدل زيادة مؤشر الأسعار تتراوح وسطيًا بحدود 4,5% في لبنان.

- كما اعتمدنا على إدخال زيادة استثنائية على الواردات قُدّرت بـ4 مليار دولار للعام 2018.

ج- النتائج التفصيلية المتوقعة خلال السنوات الـ14 المقبلة

الجدول رقم 1: يبين الجدول الآتي معدل زيادة واردات الخزينة العامة المتوجب تأمينها تبعًا لمعدل زيادة نفقات الدولة المتوجبة لتأمين توازن مالي ما بين النفقات والواردات في الموازنة خلال فترة زمنية محدّدة.

الجدول رقم1

معدّل زيادة الواردات A1 تبعًا لزيادة النفقات لتحقيق التوزان بين النفقات والواردات في الموازنة بعد عدد من السنوات

| 2031 | 2027 | 2024 | 2022 | 2019 | فرضية زيادة النفقات A1 |

|---|---|---|---|---|---|

| 5.05% | 6.51% | 8.73% | 11.77% | 29.2% | 1.5% |

| 6.61% | 8.09% | 10.34% | 13.42% | 31.06% | 3.0% |

| 8.68% | 10.18% | 12.48% | 15.62% | 33.61% | 5.0% |

| 10.75% | 12.28% | 14.63% | 17.83% | 36.15% | 7.0% |

| 11.78% | 13.33% | 15.70% | 18.93% | 37.43% | 8.0% |

| 14.89% | 16.48% | 18.91% | 22.23% | 41.24% | 11.0% |

تفسير الجدول 1:

- في العامود الأوّل فرضيات زيادة نفقات الدولة.

- في بقية الجدول، تمثّل النسب المئوية الزيادة المفترضة في الواردات حتى تتوازن واردات الخزينة مع نفقاتها، أي إذا كانت زيادة نفقات الدولة السنوية 5% وحتى تتوازن النفقات والواردات خلال العام 2024 يجب أن ترتفع سنويًا واردات الموازنة بنسبة 12,48%.

- إنّ السيناريو الأكثر واقعية هو: العائد إلى زيادة النفقات بمعدل سنوي 5% على أن تؤمّن نسبة زيادة واردات بمعدّل 8,68% خلال 14 عامًا.

- السيناريو الأكثر تحفّظًا هو: زيادة النفقات بمعدل 1,5% مع زيادة في الواردات على 14 عامًا نسبتها 5,05%.

- السيناريو الأكثر تفاؤلًا هو: زيادة النفقات 10% مع زيادة معدّل الواردات بنسبة 13,85% خلال 14 عامًا.

الجدول رقم 2: يبيّن الجدول الآتي قيمة الواردات المفترضة خلال 14 عامًا تبعًا لزيادة نسبة النفقات المفترضة والواردات المبيّنة في الجدول أعلاه، مع احتساب معدّل زيادة سنويّة في معدّل الواردات نسبتها 0,6% إضافة إلى المعدّل المبيّن في العامود الأوّل.

الجدول رقم 2

تطوّر واردات الموازنة تبعًا لفرضيات زيادة النفقات والواردات في الموازنة القيم بملايين الدولارات الأميركية

| 2031 | 2027 | 2024 | 2022 | 2019 | الواردات العام |

|---|---|---|---|---|---|

| 1,0805 | 1,0805 | 1,0805 | 1,0805 | النمو السنوي للواردات 1% | |

| 3,099 | 2,273 | 1,802 | 1,543 | 1,224 | فرضية الزيادة السنوية لواردات الموازنة |

| 28,035 | 23,017 | 19,852 | 17,987 | 15,514 | 5,05% |

| 32,863 | 25,782 | 21,492 | 19,036 | 15,868 | 6,25% |

| 41,570 | 30,493 | 24,170 | 20,701 | 16,408 | 8,05% |

| 48,516 | 34,051 | 26,110 | 21,874 | 16,773 | 9,25% |

| 76,361 | 47,075 | 32,752 | 25,716 | 17,891 | 12,85% |

الواردات الإضافية المتوقعة خلال العام 2018 تقدر بـ4 مليار دولار.

- الفرضيّة الأنسب هي أن تنمو واردات الخزينة بمعدّل سنوي لا يقل عن 10% (10,45%) حتى يتراجع نمو الدين العام الإجمالي الصافي إلى أقل من 7% (6,69%).

الجدول رقم 3: تطوّر الدين العام الصافي تبعًا لواردات ونفقات الخزينة السنوية ما بين 2018 و2031.

- إنّ الفرضيات الموجودة والسيناريو المبين في هذا الجدول يسمح برسم سياسة إنفاق واقتراض سليمة على المدى المتوسّط والطويل.

- يمكن أن نبيّن سيناريوهات مختلفة عن تلك الموجودة في هذا الجدول على أن يترافق ذلك بتحليل معمّق لمعدّل الاستثمار ومعدّل زيادة فرص العمل التي تنتج عن فرضيّات نفقات الموازنة العامة السنويّة.

| المعدل السنوي لنمو الدين العام خلال 2018-2031 | 2031 | 2027 | 2024 | 2022 | 2019 | فرضيات معدّل زيادة النفقات للموازنة | فرضيات معدّل زيادة الواردات للموازنة |

|---|---|---|---|---|---|---|---|

| 7.87% | 195,535 | 153,852 | 124,394 | 106,052 | 80,824 | 1.50% | 5.05% |

| 7.50% | 187,191 | 151,322 | 123,622 | 105,793 | 80,845 | 3.50% | 7.45% |

| 7.23% | 181,213 | 149,789 | 123,259 | 105,711 | 80,854 | 4.50% | 8.65% |

| 6.89% | 173,902 | 147,956 | 122,828 | 105,611 | 80,863 | 5.50% | 9.85% |

| 6.69% | 169,685 | 146,918 | 122,585 | 105,553 | 80,867 | 6.00% | 10.45% |

| 5.92% | 154,451 | 143,265 | 121,741 | 105,352 | 80,878 | 7.50% | 12.25% |

| 4.81% | 134,675 | 138,709 | 120,709 | 105,103 | 80,889 | 9.00% | 14.05% |

تفسير الجدول رقم 3:

- بني هذا الجدول على أساس الدين العام الصافي خلال 2017 إضافةً إلى فرضيات نمو زيادة نفقات الموازنة السنوية في الجدول آخذًا بعين الاعتبار فوائد الدين العام السنوية الموجودة في السطر الأوّل ما بين 2018 و2031.

- يبيّن هذا الجدول أنّ معدّل زيادة الواردات الأدنى يجب ألّا يقل عن 8,05% سنويًا حتّى تأتي زيادة الدين العام الإجمالي أقل من نمو مجموع الدين الصافي (7,38%).

الجدول رقم 4

الجدول رقم 4: تطوّر نسبة الدين العام الصافي إلى الناتج الوطني تبعًا لفرضيات نمو الناتج الوطني السنوي ونسبة زيادة النفقات في الموازنة العامة.

| 2031 | 2027 | 2024 | 2022 | 2019 | فرضيات نمو النفقات في الموازنة | فرضيات نمو الناتج الوطني خلال العام الأول |

|---|---|---|---|---|---|---|

| 162.9% | 158.8% | 150.7% | 143.0% | 128.0% | 1.50% | 3.50% |

| 151.3% | 150.7% | 145.4% | 139.4% | 126.8% | 2.00% | 4.00% |

| 129.8% | 136.3% | 136.0% | 133.1% | 124.6% | 3.00% | 5.00% |

| 110.8% | 123.1% | 127.2% | 127.1% | 122.4% | 4.00% | 6.00% |

| 93.9% | 111.1% | 118.9% | 121.3% | 120.2% | 5.00% | 7.00% |

| 79.0% | 100.1% | 111.2% | 115.8% | 118.1% | 6.00% | 8.00% |

| 65.6% | 90.0% | 103.9% | 110.6% | 116.1% | 7.00% | 9.00% |

| 53.7% | 80.8% | 97.2% | 105.7% | 114.1% | 8.00% | 10.00% |

| 48.3% | 76.5% | 94.0% | 103.3% | 113.1% | 8.50% | 10.50% |

تفسير الجدول رقم 4:

1- الفرضية الأكثر واقعية والمستنتجة من معدّل نمو الناتج الوطني بعد الأزمة هي 7%، وهي متلازمة مع زيادة 5% في النفقات السنويّة في الموازنة، وتؤدّي إلى تراجع الدين العام إلى ما دون الـ93,9% بعد 14 عامًا. غير أنّه يمكن تخفيض زيادة النفقات إلى أقل من ذلك تبعًا لتطور المؤشرات الاقتصادية المختلفة.

2- الفرضية المتفائلة هي زيادة الناتج الوطني السنوي بمعدّل 10% مع معدّل زيادة النفقات في الموازنة بمعدّل سنوي يساوي 8% وتقدّر نسبة الدين العام إلى الناتج الوطني بـ53,7% بعد 14 عامًا.

أمّا السيناريو الأكثر تشاؤمًا أو تحفّظًا هو 5% لنموّ الناتج الوطني مقابل 3% لنمو النفقات السنوية في الموازنة، إنّ هذا السيناريو يؤدي إلى ارتفاع نسبة الدين العام الصافي إلى حدود 136,7% بعد تسعة أعوام أي نهاية العام 2027 على أن يتراجع معدل الدين العام إلى الناتج الوطني إلى حدود 129,8% نهاية العام 2031.

3- الـخـاتـمـة والـتـوصـيـات

شكّل الفساد وغياب دولة القانون في لبنان آليةً لتراجع متسارع في النمو، إضافة إلى هدر المال العام وهروب رأس المال الاستثماري الذي كان يمكن أن يشكّل رافعةً أساسيةً في النشاط الاقتصادي كما أوضحنا سابقًا، وبلغت قيمة الهدر خلال السنوات السبع المنصرمة ما يزيد على 25 مليار دولار، وبمعدل سنوي يجاوز 6 مليار دولار ويمكن أن يرتفع إلى حدود الـ10 مليار دولار كما أظهرنا ذلك في محتوى هذه الدراسة، ويستنتج أيضًا من احتساب مختلف المؤشرات المالية والاقتصادية أنّ الناتج الوطني كان يمكن أن يصل إلى ما فوق الـ250 مليار دولار عند احتساب معدّل النمو المحتسب قبل الحرب، غير أنّ الحرب وصراع المذاهب المبرمج والذي يهدف إلى تقاسم السلطة، أدى إلى تراجع الناتج الوطني السنوي المحتسب إلى حدود الـ53 مليار دولار خلال العام 2017، وإلى 70 مليار دولار للناتج الفعلي بعد زيادة الناتج الموازي أو الأسود إلى الناتج المحتسب.

إنّ الوضع الاقتصادي في لبنان سليم إلى حدّ كبير عند احتساب المؤشرات كافةً بطريقة علمية وصحيحة، كما أنّ مختلف الفرضيات حول النفقات في الموازنة العامة يجب أن تترافق بزيادة سنوية لا تقل عن 3%، ومن المستحسن أن تكون بحدود الـ5% لتأمين استثمارات منتجة تسهم في نمو أعلى ممّا هو متوقّع للاقتصاد اللبناني خلال الـ14 سنة المقبلة.

إنّ زيادة الضرائب التي لا ترتبط ببعدٍ اقتصادي تنموي ستنعكس سلبًا على النشاط في مختلف القطاعات الاقتصادية التي تساهم في نمو الناتج الوطني الصحيح. لذلك بات لزامًا على المعنيين ألّا يعتمدوا على نصائح خبراء البنك الدولي التي لا تنطبق على واقع العديد من البلدان في العالم، وبخاصة تلك التي تتميز بفرادة نوعية (مثل لبنان) في توافر مؤشرات تحفّز الاقتصاد وغير داخلة في برامج احتساب النمو والتوازن الاقتصادي لهذه البلدان.

عند إدخال الناتج الوطني الفعلي كما أوضحنا سابقًا والمقدّر بحوالى 70 مليار دولار خلال العام 2017، فإنّ ذلك يؤدي إلى تغيير جذري في نتائج قيمة الناتج القومي نهاية العام 2031 إضافةً إلى تراجع ملحوظ لنسبة الدين العام إلى الناتج الوطني حينها.

تحويل الإنفاق غير المجدي في الموازنة إلى نفقات استثمارية في الوزارات المنتجة والتي تعنى بالتقديمات الاجتماعية، ما يعزّز دخل الأسر بشكلٍ غير مباشر ويؤدي إلى تقديم الخدمات الاجتماعية الضرورية والأكثر إلحاحًا.

لا ننصح أبدًا بخفض النفقات في الموازنة إذ من شأن هذا أن يسبّب انكماشًا في الاستهلاك، وبالتالي تراجعًا في نفقات الأسر وأيضًا تراجع النمو إلى حدود دنيا ما يسبب خللًا إضافيًا في احتساب مؤشر الدين إلى الناتج الوطني.

العمل على إلغاء الضرائب المفروضة في قانون الـ46 للعام 2017، والذي تمثل واردته تراجعًا في نفقات الأسر بحدود ألف دولار أي ما يوازي 4.3% من نفقات الأسر السنوية وهذا ما يؤدي إلى انكماش في الناتج الوطني قيمته 3% في الوقت الذي لن تتجاوز تقديرات النمو في العام 2018 هذه النسبة.

إنّ اعتماد هذه التقنية في تخفيض الفوائد وإدخال الناتج الموازي في الناتج الوطني سيكون له وقعٌ إيجابيٌ على الأسواق المحلية والأجنبية، إذ يظهر جدية السلطات اللبنانية في إدارتها المالية وفي نيتها احتواء التراجع المالي.

المراجع:

1- إحصاء المؤسسات في لبنان للعامَين 1996 و2004 (إدارة الإحصاء المركزي).

2- نشرات الناتج القومي، إدارة الإحصاء المركزي، البنك الدولي، مصرف لبنان، وزارة المالية.

3- نشرات مؤشر الأسعار، قام بها الباحثان على فترة 27 سنة، إضافةً إلى نشرات الأسعار من قبل إدارة الإحصاء المركزي ما قبل العام 1975 وما بعد العام 2000.

4- موازنة الأسرة منفّذة من قبل الباحث خلال السنوات الآتية: 1985، 1996 و2013.

5- دراسات منشورة من قبل الجامعة اليسوعية عن البطالة والهجرة في لبنان 2002 -2009.

6- الأوضاع المعيشية للأسر في لبنان، 1997 و2004 و2007 منشورة من قبل إدارة الإحصاء المركزي.

7- أوضاع المؤسسات الخاصة الصغيرة والمتوسطة في لبنان، دراسة أشرف عليها الباحث ومنفّذة للمجلس الاقتصادي والاجتماعي خلال العام 2002.

8- غيرها العديد من التقارير الاقتصادية والاجتماعية والمالية المنشورة من قبل المؤسسات الخاصة والعامة والمنظمات الدولية عن لبنان.

[1]- حسابات قام بها الباحث تقدر الناتج القومي بحوالى 250 مليار دولار خلال العام 2017 لو استمر النمو المسجل ما قبل الـ1975.

[2]- النمو الاسمي للاقتصاد ما بين 2004-2010 وصل إلى 10.5%.

[3]- مؤشر النمو الاسمي مقسومًا على مؤشر الأسعار= مؤشر النمو الفعلي.

[4]- منشورات البنك الدولي عن مؤشرات الفقر.

[5]- أعداد المؤسسات للعامين 1996 و2004 منفذة من قبل إدارة الإحصاء المركزي.

[6]- حسابات قام بها الباحث بناء على مؤشرات اقتصادية ومالية مختلفة، خصوصًا الحسابات الوطنية وواردات الخزينة السنوية، ومبنية على قيمة نفقات الأسر وعلى الدراسات الواردة عن مؤشر الفساد في لبنان لعامي ٢٠٠٩-٢٠١٠ والمحدّدة في هذا البحث.

[7]- د. محمد وهبه - واقع التهرب الضريبي - صنعاء تموز٢٠١٠.

[8]- رقم مستنتج من دراسة إدارة الإحصاء المركزي في لبنان عن الأسر مصحّحة حتى العام 2016 بمختلف الأرقام الديموغرافية المتوافرة عن الأسر اللبنانية.

[9]- الأحوال المعيشية للأسر في لبنان 2015، المركز الاستشاري للدراسات والتوثيق.

[10]- الأوضاع المعيشية للأسر، إدارة الإحصاء المركزي 2007.

[11]- CHOGHIG KASPARIAN 2009 مرجع سابق، وقد تمّ٫ تعميم الرقم المتوافر في العيّنة إلى كامل الأسر اللبنانية إضافة إلى معدّل الهجرة السنوي.

[12]- موقع البنك الدولي، الحسابات الوطنية لمختلف الدول لعام 2016.

[13]- موقع إدارة الإحصاء المركزي في لبنان، الحسابات الوطنية 2004-2015.

[14]- - موقع البنك الدولي لاحتساب نسبة استهلاك الأسر في مختلف دول العالم 2016.

[15]- موقع إدارة الإحصاء المركزي في لبنان، موازنة الأسرة في لبنان للعام 2012.

[16]- موقع سابق الحسابات الوطنية 2004-2015.

[17]- موقع إدارة الإحصاء المركزي في لبنان، سلسلة مؤشر الأسعار.

[18]- 2011 ,L’économie souterraine dans le PIB: avancées et limites François Lequiller Direction des statistiques OCDE

[19]- الناتج الوطني في لبنان من مصادر مختلفة، إدارة الإحصاء المركزي قبل العام ١٩٧٥، وبعد العام ١٩٩٧ - ٢٠١٥، ٢٠١٦ - ٢٠١٨ من البنك الدولي، محتسبة من الباحث.

[20]- دراسة "موازنة الأسرة في لبنان" أعدّها الباحث لصالح البنك اللبناني للتجارة والاستثمار، نيسان ٢٠١٣، ولم تنشر.

[21]- إدارة الإحصاء المركزي 2004 تم يوممة المعلومات للعام 2017.

[22]- نشرة بنك الاعتماد اللبناني، أيار 2018.

[23]- أرقام محتسبة من قبل الباحث بناء على مصادر مختلفة لاحتساب الناتج الوطني، البنك الدولي، وإدارة الإحصاء المركزي في لبنان.

[24]- الناتج الوطني من مصادر مختلفة، تم احتساب النسب من قبل الباحث.

[25]- الناتج الوطني الفعلي من إدارة الإحصاء المركزي 2004-2015، والناتج الوطني المفترض تم احتسابه من قبل الباحث بناء على الزيادة الاسمية للناتج للفترة 2004-2010، الأرقام السلبية تفترض حصول ربح للقطاع المعني خلال هذه الفترة.

[26]- نشرة بنك الاعتماد اللبناني الأسبوعية للعام 2018.

[27]- مستخلص من النشرات الأسبوعية لبنك الاعتماد اللبناني للعام 2018.

[28]- وزارة المالية ونشرة الاعتماد اللبناني الأسبوعية 2017-2018.

[29]- المعلومات الأساسية من مصادر مختلفة تم تحليلها من قبل الباحث.

[30]- رقم محتسب من قبل الباحث.

[31]- النشرات الأسبوعية الاقتصادية لبنك الاعتماد اللبناني 2018.

[32]- دراسة عن الصناعة اللبنانية 1998 منفّذة من قبل وزارة الصناعة.

[33]- حساب لانعكاس زيادة الضريبة على القيمة المضافة على مؤشر الأسعار في العام ٢٠٠٧ قام بها الباحث في حينه.

[34]- أرقام مستنتجة من قبل الباحث بناءً على معلومات من مصادر مختلفة ومواقع الانترنت.

The Lebanese economy and the public debt:

Difference between calculated and real GDP since 1970

This study aims to highlight the expenditures and revenues of the government budget, it proposes a state of equilibrium in the budget as a function of time during the period 2018-2031, we propose a simple mathematical model and achievable one that can gradually reduce the index of public debt to GDP to a level below 100%, the assumptions in this model are based on an analysis of the various economic indicators, social and financial ones that have been observed during the period 1970-2015.

The research is constituted by three sections:

In the first, we present the socio-economic and financial indicators for the period 1970-2015. We mainly calculated the losses of the Lebanese GDP since 1970, these losses being due to the financial political instability and the disturbances of the security, we show by a simple calculation that the GDP lost more than 80% of the level which it had to achieve, during the period 1970-2018, in case of stability. The total loss of this product has reached $ 111 billion since the beginning of military instability in the region, since 2011, with the recording of the massive exodus of Syrians since that date to Lebanon. The total annual direct and indirect value of GDP losses in 2018 is estimated at nearly $ 32 billion.

In the second section, we analyze the various socio-economic, financial and monetary indicators recorded over the period 1970-2017 and we highlighted corruption, which is the main reason for the slowdown in GDP growth since 1970.

In the third section, based on the results of the various indicators recorded during the period 1970-2010, we presented the different assumptions that make it possible to calculate budget revenue and expenditure as well as the possible values of GDP. We conclude that state budgetary expenditures should increase by at least 3% annually.These expenditures should be devoted to investment in the productive sectors.This hypothesis should be accompanied by strict measures to reduce corruption and apply appropriate control techniques to increase tax collection. This set of measures will reduce the level of public debt to GDP to less than 100% over the next ten years.

L’économie libanaise et la dette publique:

Différence entre PIB calculé et PIB réel depuis 1970

Cette étude vise à mettre en relief les dépenses et les recettes du budget de l’état, elle propose un état d’équilibre dans le budget en fonction du temps au cours de la période 2018-2031, on propose un modèle mathématique simple et réalisable qui peut ramener progressivement la dette publique par rapport au PIB à un niveau inférieur à 100%, les hypothèses retenues dans ce modèle se basent sur une analyse des différents indicateurs économiques, sociaux et financiers observés au cours de la période 1970-2015.

La recherche est constituée de trois sections: Dans la première, nous présentons les indicateurs socioéconomiques et financiers relatifs à la période 1970-2015. Nous avons principalement calculé les pertes du PIB libanais depuis 1970, ces pertes étant due à l’instabilité politique financière et aux perturbations de la sécurité, nous montrons par un calcul simple que le PIB a perdu plus de 80% du niveau qu’il devait atteindre, au cours de la période 1970-2018, en cas de stabilité. La perte totale de ce produit a atteint 111 milliards de dollars depuis le début de l’instabilité militaire dans la région, depuis 2011, avec l’enregistrement de l’exode massif des syriens depuis cette date vers le Liban. La valeur annuelle totale directe et indirecte des pertes du PIB en 2018, est estimée à près de 32 milliards de dollars.

Dans la deuxième section, nous analysons les différents indicateurs socio-économiques, financiers et monétaires enregistrés au cours de la période 1970-2017, et nous avons mis en relief la corruption, qui est la principale raison du ralentissement de la croissance du PIB depuis 1970.

Dans la troisième section, nous avons présenté les différentes hypothèses qui permettent de calculer les recettes et les dépenses budgétaires ainsi que les valeurs possibles du PIB, en se basant sur les résultats des différents indicateurs enregistrés au cours de la période 1970-2010. Nous concluons que les dépenses budgétaires de l’état devraient progresser au moins de 3% annuellement à condition que ces dépenses soient consacrées à l’investissement dans les secteurs productifs, cette hypothèse devrait être accompagnée par des mesures strictes pour réduire la corruption et améliorer les techniques de contrôle pour augmenter la collecte des taxes. Cet ensemble de mesures permettra de réduire le niveau de la dette publique par rapport au PIB à moins de 100% au cours des dix années qui suivent.