- En

- Fr

- عربي

موارد وثروات

الثروة النفطية المرتقبة ودورها في تعافي لبنان الاقتصادي

مع إنجاز لبنان استحقاقاته الدستورية لجهة انتخاب رئيسٍ للجمهورية ونيل الحكومة الجديدة ثقة المجلس النيابي، استحقّت جميع متطلبات استعادة البلد عافيته دفعةً واحدة. وفيما المطلوب أن تستعيد مؤسسات الدولة وإداراتها فعاليتها ودورها المحوري في تسيير المرافق العامة وتأمين الخدمات، يبقى نهوض لبنان الاقتصادي شرطًا أساسيًا لقيامة البلد وازدهاره. وبينما تستمر معاناة الأزمة المالية والاقتصادية، جاء العدوان الإسرائيلي الأخير ليُفاقم الأزمة ويزيد حجم الاستحقاقات.

أدّت الأزمة المالية والاقتصادية التي بدأت في أواخر العام 2019، إلى انهيار غير مسبوق للاقتصاد اللبناني، وقد صنّفها البنك الدولي على أنّها واحدة من أسوأ عشر أزمات عالمية منذ منتصف القرن التاسع عشر. انعكست هذه الأزمة على الاستقرار المالي والنقدي إذ انهارت القوة الشرائية لليرة، ثم تبخّرت الودائع وانهار القطاع المصرفي، لتنكشف بعد ذلك خسائر مصرف لبنان التي بلغت ما يُقارب 76 مليار دولارٍ أميركي، فيما اقتصرت محاولات مواجهتها على معالجات ظلت قاصرة عن وقف الانهيار.

في المقابل، تعود الموارد النفطية التي من المتوقع توافرها في المنطقة الاقتصادية الخالصة إلى دائرة الاهتمام، وبخاصةٍ مع مبادرة رئيس الجمهورية العماد جوزاف عون إلى الطلب من نظيره الفرنسي الرئيس إيمانويل ماكرون حثّ شركة TotalEnergies على استكمال أعمال التنقيب.

في دائرة الإهتمام

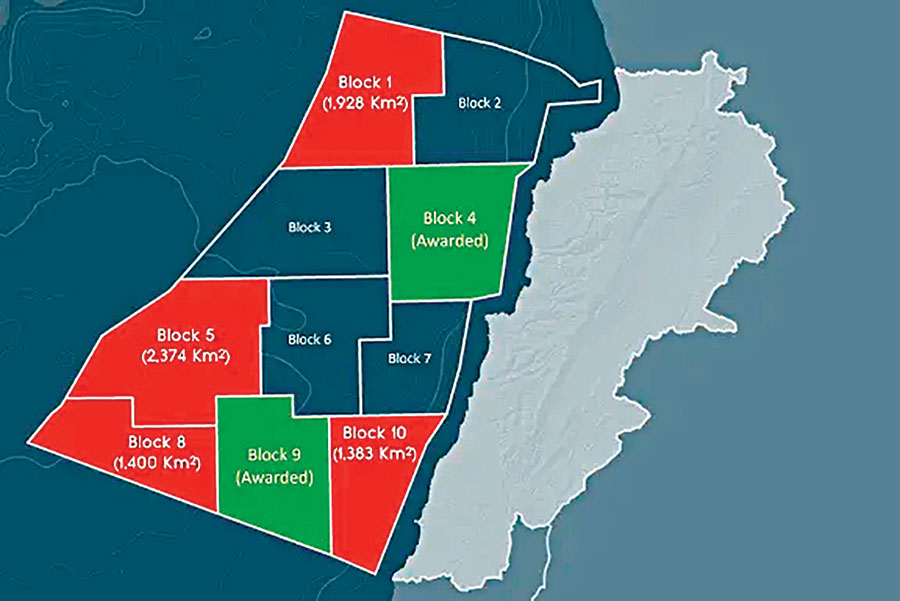

تجدر الإشارة إلى أنّ الشركة الفرنسية TotalEnergies توقفت عن الحفر في الرقعة رقم 9 قبل أن تستكمل الموجبات التي تنص عليها اتفاقية الاستكشاف والإنتاج، الأمر الذي يُلزمها حفر بئر جديدة في الرقعة نفسها إيفاءً بالتزاماتها. وتبعث عودة موارد لبنان النفطية إلى دائرة الاهتمام، على السؤال عن إمكان إسهام عائداتها المرتقبة في حل مشكلات لبنان المالية والاقتصادية. وذلك في وقتٍ لم يتمكن لبنان بعد من اكتشاف آبار منتجة على الرغم من المحاولات التي أُجريت في كل من الرقعتين 4 و9، الأمر الذي أدى إلى تشكيك البعض بتوافر هذه الموارد تحت مياه المنطقة الاقتصادية الخالصة (EEZ)، وفي مناطق من البرّ اللبناني، فيما الدراسات الجيولوجية تدحض هذه المزاعم والشكوك. فإنّ مؤشرات توافر هذه الموارد لا تقتصر على نتائج المسوحات السيزمية التي تمت من قبل شركات عالمية لحساب الدولة اللبنانية، بل إنّ نتائج مسوحات هيئة المسح الجيولوجي الأميركية (USGS) والتي أعلنتها بدايةً في العام 2010 ومن ثمّ أكّدتها في العام 2021، تُشير إلى أنّ الساحل الشرقي للبحر الأبيض المتوسط والتي تُشكل المنطقة الاقتصادية اللبنانية جزءًا منه، يتوافر فيه ما لا يقل عن 280 تريليون قدم مكعب من الغاز TCFG، بالإضافة إلى 2207 مليون برميل من سوائل الغاز الطبيعي (MMBNGL).

وخير دليل على توافر احتياطات تجارية في المنطقة الاقتصادية الخالصة اللبنانية، هو إقبال كبرى الشركات العالمية على الاشتراك في دورة التراخيص الأولى. جاء هذا الإقبال بعد اطّلاع هذه الشركات على نتائج المسوحات السيزمية التي نفّذتها كل من شركة Geco-Prakla في العام 1993، وشركة NEOS GeoSolutions في العام 2014، والتي شملت أيضًا جزءًا من البر اللبناني.

تساؤلات حول الجدوى

إنّ استقرار أسعار النفط والغاز عند مستويات منخفضة طرح تساؤلات حول الجدوى من العمل على استخراج الموارد الهيدروكربونية غير المكتشفة، وبخاصةٍ في الدول التي لم تتحقق فيها اكتشافات بعد، لا سيما أنّ الأمر يتطلب استثمارات ضخمة. وهذا ما دفع عديدًا من الشركات العالمية إلى إعادة النظر في أولوياتها وحصر أعمالها في مناطق محددة، لكنّ ما حصل مع لبنان قد يكون ضمن إطار الضغوط السياسية.

إنّ التعويل على العائدات المرتقبة من الموارد النفطية المتوقعة للمساهمة في تعافي لبنان هو أمرٌ يفتقر إلى الواقعية، بخاصةٍ أنّ إنتاج الغاز والنفط يحتاج من ثلاث إلى خمس سنوات من لحظة اكتشاف بئر منتجة في المنطقة الخاضعة للاستكشاف. كما أنّ الجزء الأكبر من العائدات المالية لهذه الموارد يذهب منها في السنوات الأولى للإنتاج، إلى الشركة الحائزة على ترخيص الاستكشاف والإنتاج لاسترجاع تكاليفها ويُسمى «نفط الكلفة»، أما النفط الباقي ويُسمى «نفط الربح»، فتتقاسمه الشركة مع الدولة صاحبة الحق.

في هذا السياق، لا بدّ من الإضاءة على الدور المنشود لهذه العائدات عند تحققها من ناحية، وحسن إدارتها من ناحية ثانية، ذلك أنّ العبرة ليست في حجم الإيرادات بقدر ما هي في الحفاظ عليها واستخدامها بالشكل الأمثل، فالانهيار المالي في لبنان لم يكن من ندرة موارده بل من سوء إدارة الموارد المالية التي توافرت طوال الفترة التي سبقت الأزمة.

الدور المحوري للنفط والغاز

تجدر الإشارة إلى استمرار النفط والغاز بتأدية دورٍ محوري في إنتاج الطاقة والنقل على المستوى العالمي، نظرًا إلى كثافة الطاقة التي يُنتجانها بالمقارنة مع غيرهما من مصادر الطاقة البديلة، مما يجعلهما أكثر كفاءة في تشغيل المركبات والمصانع. كما أنّ كلفة النفط والغاز هي أقل من كلفة الطاقة المتجددة، بالإضافة إلى وجود بنية تحتية ضخمة على المستوى العالمي لتوزيعهما واستخدامهما، من مصافٍ ومرافئ وشبكات أنابيب وسفن صهاريج، مما يجعل الانتقال إلى مصادر أخرى أمرًا مكلفًا ومعقدًا. وسيبقى الطلب على النفط والغاز مرتفعًا، في قطاعات مثل النقل الجوي والبحري والصناعات الثقيلة حتى إشعارٍ آخر.

ولعل أول الانعكاسات الإيجابية المتوقعة لاستخراج الغاز والنفط اللبناني عند حصوله، هو إمكان استخدامه محليًا لتوليد الكهرباء، مما يخفّض كلفتها ويقلّل من الاعتماد على استيراد الفيول من جهة، ويؤدي إلى تقليص عجز ميزان المدفوعات الذي يُعتبر أحد أسباب الأزمة المالية من جهة ثانية.

ويُمكن لعائدات النفط والغاز المرتقبة أن تخلق تدفقات من العملات الأجنبية، مما يعزز احتياطات مصرف لبنان منها ويحول دون انهيار قيمة الليرة اللبنانية مجددًا. كما يمكن لقطاع النفط والغاز أن يؤمن وظائف جديدة مباشرة وغير مباشرة في عدة مجالات مثل الهندسة، النقل، والخدمات وغيرها.

ويُمكن أيضًا عند تحقيق فائض في عائدات النفط والغاز، استخدامه لسداد جزء من الدين العام الأمر الذي يُساعد على استعادة الثقة بالاقتصاد اللبناني. فإذا تمّ استثمار إيرادات الغاز والنفط بطريقةٍ موثوقة وشفافة، لا بد من أن يسهما في تخفيف الأزمة المالية والاقتصادية في لبنان. إلّا أنّ النجاح في ذلك يعتمد على إبعاد هذا القطاع عن المحاصصة، والحد من الإنفاق غير المجدي الذي غالبًا ما تشجع عليه العائدات الريعية على غرار عائدات النفط والغاز، أي أنّه يجب اعتماد الحوكمة الرشيدة في إدارة العائدات، واستثمارها في قطاعات إنتاجية وبخاصة تلك الموجّهة للتصدير.

لا بد للبنان أمام المعطيات الإيجابية حول توافر ثروة نفطية في المنطقة الاقتصادية الخالصة (EEZ)، من تسريع الخطى لاستخراج الغاز والنفط حيثما يتوافران في البر أو في قعر البحر واستثمار موارده في أقرب فرصةٍ ممكنة.

في إطار العمل على تعافي لبنان الاقتصادي، لا يُمكن الانتظار حتى تحقيق عائدات النفط والغاز المرتقبة. ولا بد من المبادرة وفي أقرب وقت ممكن إلى تأجيل موعد دورة التراخيص الثالثة التي تنتهي في 17 آذار المقبل مدة ستة أشهر إضافية، لإجراء التعديلات المطلوبة في شروط اتفاقات الاستكشاف والإنتاج لإفساح المجال أمام الشركات المتوسطة الحجم للاشتراك في دورات التراخيص المقبلة. ذلك أن عدم تقدم أي من شركات النفط العالمية بأي عرض للاشتراك بدورة التراخيص الثالثة حتى اليوم، يجعل من تعديل اتفاقات الاستكشاف والإنتاج مطلبًا إصلاحيًا لقطاع النفط والغاز. وهذه التعديلات تحول بدورها دون تكرار العرض الوحيد الذي تقدم به ائتلاف TotalEnergies وQatar Energy وENI في دورة التراخيص الثانية التي كانت مخصصة للرقعتين 8 و10، ويُوسع من دائرة المنافسة ويُحسن الشروط التي يُمكن أن يحصل عليها لبنان.