- En

- Fr

- عربي

الضمان في لبنان: الواقع والآفاق

الضمان في لبنان: الواقع والآفاق

عندما اطلق "البارون بيفيريدج"Baron William Beveridge المشروع الجديد للضمان الاجتماعي في بريطانيا في 1942 كان يتطلع الى خطوة تستند الى مبدأ التعاضد الاجتماعي وتهدف الى ازالة حال العوز عن جميع المواطنين عن طريق تأمين مدخول كاف يؤمن في أي وقت ما يكفي للعيش)[1] (. وجاء المشروع في اطار برنامج شامل حمل اسم صاحبه لمعالجة الآثار السلبية للثغرات الاجتماعية المتنامية على هامش النمو الاقتصادي .وتلقفت منظمة العمل الدولية الفكرة واوردتها بنداً اساسياً في اعلان “فيلادلفيا” )1944( قبل ان تصيغ مضامينها اتفاقيات لاحقاً. وانتقل التنفيذ الى فرنسا )1946( ودول اوروبية ومتقدمة اخرى سريعاً[2].

واليوم, ومع تنامي ما بات يعرف بـ”نظام العولمة” ومع ما ينطوي عليه هذا النظام من مضامين اقتصادية واجتماعية واسعة, يضيق هامش الحماية , في حالات عديدة, الى فريق من الاجراء )لا كل المواطنين ولا, حتى, كل الفقراء(, ويتزايد الكلام على “شكل جديد من الضمان”, وعلى رعاية تخضع لمنطق السوق.

اما الصندوق الوطني للضمان الاجتماعي في لبنان, فيحاول, وسط كل ذلك, ان يعالج مجموعة من الملفات الصعبة في خضم الواقع قبل ان يخرج لملاقاة المستقبل.

اولاً: مراجعة صعبة في حقائق الواقع

وضع قانون انشاء الصندوق الوطني للضمان الاجتماعي موضع التنفيذ في 1963 ونشر بموجب المرسوم رقم 13955 )تاريخ 26 ايلول 1963( في ملحق الجريدة الرسمية ) 30/9/1963( لكن تنفيذ مضامينه, عملياً, افترض انتظاراً, اقله سنتين, في المرحلة الاولى, وحتى بداية السبعينات للفرع الاكثر التصاقاً بالمعنيينن, وهو ضمان المرض والامومة.

واخذ الصندوق, منذ البداية شكلاً “فرنسياً” من حيث الصياغة القانونية والادارية للخلفيات الاجتماعية. وعلى رغم تعديلات عدة, بعضها جذري في 1967, لحقت بالمؤسسة الفرنسية “الام” الا ان الصندوق اللبناني بقي محافظاً, الى حد بعيد, على هيكليته واساليب عمله, بما ادى الى اضطراب واضح في وظيفة الصندوق وجعل مجرد مراجعة الواقع عملية صعبة. واذا كانت مرحلة الحرب قد ساهمت في طمس وارجاء الاصلاح المنشود, الا ان اعتبارات عديدة منها ادارية وسياسية وشخصية وقفت, احياناً كثيرة, سداً في وجه اي اصلاح وادت, بالتالي, الى تعظيم الخلل القائم على غير صعيد.

1: الخلل الاداري

يمثل الخلل الاداري احد الثغرات الاساسية الضاغطة على الضمان والمعرقلة لاحتمالات نهوضه. وليست هذه المسألة آنية او جديدة بل هي عميقة في جذور الصندوق ومستمرّة وتؤدي, كما هو ثابت ومعروف, الى انعكاسات على وظيفة الصندوق ودوره ونتائجه[3].

وتبدأ المشكلة في “هوية” الصندوق ومدى ارتباطه بـ)او استقلاله عن( السلطة السياسية وما يعني ذلك من مفاعيل على مستوى القرار العام او على المستوى التنفيذي والوظيفي. فالصندوق هو “مؤسسة مستقلة ذات طابع اجتماعي”[4] وقد تطلّب الأمر جدلاً ما زال مستمرّاً حتى الآن لاضافة أو نزع “الصفة العامة” عنه على رغم ان القانون الفرنسي اقرّ لنفسه بهذه الصفة. وادى كل هذا الجدل والضياع الى اضافة قدر من التخبط لبس, احياناً, لباساً قانونياً[5].

ومن المفهوم الى الممارسة تركز, الخلل, بالتالي واحياناً نتيجة المفهوم الملتبس على توزع المهام وترابط الصناديق الثلاثة في اطار صندوق واحد. وتنازع مجلس الادارة بثوبه الفضفاض )26 عضواً( وتركيبته المتستّرة على عيوب شكلية عديدة, الصلاحيات مع المدير العام او مع اللجنة الفنية التي اريد لها ان تكون جهازاً ثالثاً, في توزع طائفي اداري بغيض, بمهام لا تكتمل, اصلاً, ولا تستوي مع الجهازين الآخرين اللذين طالما عاشا تناقضات. ولم يكن, احياناً, ممكناً تبين من يأمر من, وكيف, وما هي حدود الصلاحية القانونية والادارية لكل طرف. وجاء تعيين سلطة وصاية بقيت, حتى الآن, ولاعتبارات لا تتصل دائماً بطبيعة المهمة, محصورة بوزارة العمل. وكانت هذه الوزارة قادرة وعلى رغم ان القانون صريح لجهة مفهوم الوصاية على الوصول الى القرار التنفيذي المباشر[6].

ويمتد الخلل الى الهيكلية العامة للصندوق فاذا هي قائمة على ثلاثة صناديق “مستقلة”, ومديريات تتمتع بنوع من هامش الحركة, لكنها, عملياً, ادارة متداخلة, واحياناً متناقضة, خصوصاً في بعض المديريات والمراكز الرئيسية. ويساهم الخلل المضاعف في مديريات رئيسية في تراجع دور وفاعلية الصندوق.

وعلى رغم اهمية هذه المواضيع فإن تركيزاً يبدو قائماً, احياناً, على الجانب الوظيفي المباشر, وهو الجانب الذي تناولته الى مسائل اخرى اساسية, وأوراق محورية من مثل الورقة التي اعدتها اللجنة الوزارية المكلفة معالجة ملف الصندوق[7]. وورد في الورقة خصوصاً ان وضع الصندوق “مترد” وان الكلفة الادارية هي واحدة من الاعلى في العالم )12.3% من التقديمات( وتصل الى 95 مليار ليرة ل1450 موظفاً “يعملون بمعدل لا يتعدى 30 ساعة اسبوعياً, ويتولون توفير خدمات سيئة”, وباجر وسطي سنوي قدره 61 مليون ليرة للموظف الواحد.

وقدرت الورقة عدد الموظفين غير المنتجين بنحو 25 الى 30% من المجموع العام دعت الى “تمكينهم من تقديم استقالاتهم بكرامة”.

لكن امانة سر الصندوق )المديرية العامة( اوضحت في كتاب رسمي الى مجلس الوزراء[8]ان عدد الموظفين هو 1472 اضافة الى 26 في اللجنة الفنية وان متوسط رواتبهم الشهرية )على اساس 15 شهراً سنوياً( كان 3.048 ملايين في امانة السر و3.35 ملايين في اللجنة الفنية, وان متوسط الاعمار للموظفين في امانة السر هو 47.9 سنة وفي اللجنة الفنية 48.15 سنة. ولاحظت ورقة اخرى[9]ان كلفة موظف الضمان هي نحو ضعف كلفة موظف مصرفي وهي تمثل اكثر من نحو 2030% من كلفة موظف صندوق مماثل في اوروبا, حتى ان كلفة ساعة العمل الاضافية في الصندوق )نحو 10 دولارات( هي نحو ثلاثة اضعاف الساعة الاضافية في القطاع الخاص )3.5 دولارات(. ورأت الورقة ان ثمة ادلة اخرى على ان الصندوق بات “مثالاً للتبذير وانعدام المسؤولية والكفاءة”.

وتقرّ مديرية الاحصاء وتنظيم اساليب العمل في الصندوق[10]بـ”سوء توزيع المستخدمين وتراجع الانتاجية”, وتقترح الغاء مكاتب قائمة وتحويل اخرى للمراسلة, وتشير الى ارتفاع سن “معظم” الموظفين بما يؤدي الى زيادة رواتبهم.

وليست هذه المشكلة الادارية جديدة بل ان جوانب اساسية منها تتردد منذ سنوات طويلة بل منذ السبعينات والثمانينات حيث اخذ ت احياناً طابعاً شخصانياً وبلغت حتى دوائر اجهزة الرقابة والقضاء. وتعالج تقارير مفصلة مهمة للجنة الفنية هذه المسألة, وتشكو, وإن في مراحل سابقة بعضها ما زال صالحاً من “اهمال المحفوظات والتوثيق وضياع مستندات وعدم معالجة اخرى, واستمرار تعثر المكننة الواجبة, وتردد التفتيش وتقصيره وعدم ملاحقة الاشتراكات وجبايتها...”[11], حتى ان الصندوق بات متلقياً للاشتراكات لا جابياً لها ولا محققاً بها[12].

وعلى رغم محاولات عدة للتحسين, وعلى رغم خبرات عديدة بقيت نتائج بعضها مطوية[13], فإن العديد من المشاكل الادارية ما زال ماثلاً بالحاح. وقد يكون هذا الامر جزءاً من “اللغز المالي” في الصندوق.

2: اللغز المالي

يمثل الجانب المالي, حقاً, احد ابرز وجوه المراجعة الصعبة في واقع الضمان, تماماً كما يمثل مادة حيوية للجدل المستمر وربما للصراع المكشوف او المستتر حول الصندوق. ولا يقف “اللغز” عند ملف مالي واحد بل يشمل, تقريباً, كلّ الملفات بدءاً من الموجودات ووصولاً الى حساب الديون والمستحقّات.

اما لماذا اللغط فببساطة لان لا ارقام واضحة, بالمعنى العلمي للكلمة, واذا توافر رقم رسميّ فان هذا الرقم يجد من يشكك به حتى لدى اصحابه. ولا يتورع مسؤولون احياناً عن تقديم ارقام مخالفة لارقام مسؤولين آخرين او هم يتحفظون, بشكل او بآخر, على معطيات يدلون بها بأنفسهم.

ومن الامثلة الصارخة على ذلك الارقام المتناقضة جذرياً حول مال الاحتياط في صندوق التعويضات العائلية بنهاية 2001 والتي تراوحت بين “افتراضين”, ورداً في كتاب رسمي الى اعلى سلطة رسمية, اي مجلس الوزراء, لتمكينه من اتخاذ قرار مسؤول[14].

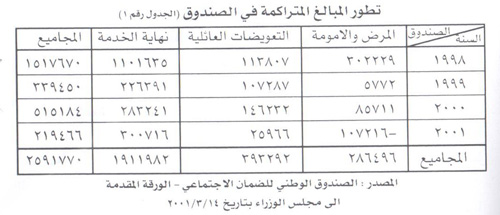

وفي المطلق, واستناداً الى الارقام “الرسمية” المتوافرة بلغت الاموال المتراكمة حسابياً في الصندوق حتى نهاية 2001 نحو 2591.77 مليار ليرة موزعة كالآتي:

ولا يعني ابداً كون هذه الارقام رسمية او انها رفعت الى اعلى مرجع رسمي لا يعني ذلك ان تكون صحيحة. ففي التقرير, اصلاً, كلام يشير الى التشكيك والى اماكن الخلل, منه ان المعطيات استندت الى قطع للحساب )عام 1998( لم يدقق ولم يوافق عليه, علماً ان عملية قطع الحساب واحدة من الثغرات بل الفضائح الكبرى في الصندوق فهي تمت, منذ 1992, دون قطع صريح وحاسم لحسابات سابقة وما قطع بعد 1992 تمت الموافقة على جزء منه )حتى 95( ولم يختم الجزء الآخر وثمة من يقول انه رفض , ووقفت عمليات تدقيق اضافية تولتها مؤسسة دولية عند 1996. اما حسابات ما بعد 1998 فلم تقطع )ولم تدقق(, وكلف الصندوق موظفين منذ اسابيع فقط ادخال معلومات سنوات ماضية عدة. وكل هذا يوضح مدى هشاشة المعلومات التي يستند اليها اصحاب الشأن في اتخاذ القرارات اللازمة حول الضمان.

ويمكن ان يتبين جانب آخر من الواقع من خلال قراءة موجودات الضمان الفعلية وقد بلغت في التاريخ نفسه 2616.28 مليار ليرة )92.87% منها سندات خزينة بالليرة و7.12% ودائع في المصارف )القسم الاكبر منها غب الطلب( اي بزيادة نحو 24.5 ملياراً عن الموجودات النظرية. ويمكن ان يفسر الفارق بطريقة قيد العمليات او بمستحقات لمؤسسات او عليها لم تنفذ .

ويظهر الفارق, ايضاً, في ورقة “رسمية” اخرى توافرت للمجلس الاقتصادي والاجتماعي من الصندوق وقدمها المجلس الى الحكومة وفيها على سبيل المثال لا الحصر[15]اختلاف يصل الى نحو الف مليار ليرة )996 ملياراً تحديداً( في المبالغ المتراكمة سنة 1998 وحدها. وتعززت عناصر “اللغز المالي” ايضاً من خلال متابعة, في اطار هذا البحث, امكن خلالها “تجميع” ارقام, من مصادر مختلفة في الصندوق, يختلف بعضها عن البعض الآخر عدة مئات من المليارات[16].

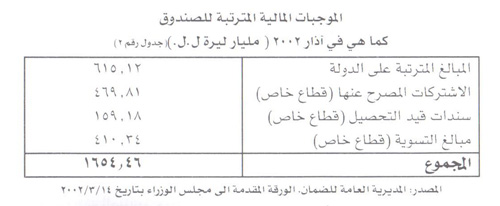

ويكبر “اللغز”, ايضاً وايضاً, لدى مقاربة ملف آخر اساسي هو ملف الموجبات المالية المترتبة لمصلحة الصندوق التي تشمل الديون على الدولة وعلى القطاع الخاص ومبالغ التسوية. واستناداً الىورقة المديرية العامة المقدمة الى مجلس الوزراء في آذار الماضي فان هذه الموجبات موزعة كالآتي:

وهذه الارقام هي, ايضاً, وبالتاكيد, غير دقيقة بل غير صحيحة حتى ان صاحبها[17]ذيل الجدول بـ”ملاحظة مهمة” اشار فيها الى ان الارقام “قابلة للتعديل عند ظهور نتائج قطع الحساب”, كما كان قدم للجدول بالتأكيد ان معطياته “اولية” وهي تشمل الديون المحققة “بنتيجة تصريح صاحب العمل او تقاريرالتفتيش” )في الصندوق(, بما يعني, بوضوح, ان هذه المعطيات لا تشمل كل ما يتوجب على المؤسسات بل )بعض او كل؟( ما تقول المؤسسات نفسها انه توجب فعلاً.

ويمكن ان تزداد الارقام بقوّة, والأصح ان تتضاعف, اذا افترضنا وهذا افتراض يؤكده المنطق ان المؤسسات لا تصرح الا بأجزاء محدودة من حقائقها, كما ان الارقام لا تشمل مبا لغ يقدر ان تكون كبيرة لسنوات ما قبل القطع غير المدقق به وغير المصادق عليه للحساب في 1998, وتحديداً في التسعينات وفي الثمانينات وحتى في السبعينات. وكان قد تأكد, في تلك المرحلة السابقة, أن اشتراكات كثيرة لم تحقق, أو لم تقدر, وبالتالي لم تجبَ[18].

وظل الضمان طويلاً, خصوصاً في ظل تعثر التفتيش, “يتلقى” المعلومات من أصحاب الشأن ويتعامل معها كما هي. ولا تحتسب في قياس المضاعفات, المؤسسات المكتومة التي تمثّل, كما يتبين لاحقاً, غالبيّة المؤسسات العاملة في لبنان.

ومن الثغرات الماليّة الاساسية الأخرى أن الصندوق يفتقر, حتى الآن, للبطاقات الفرديّة للحسابات وهي ممسوكة جزئياً لغاية 1996 دون تدقيق ودون أمكانية التحقق من مصادقة المضمون عليها. ولاحظت اللجنة الوزارية التي درست ملف الضمان مؤخراً وتوقفت عند هذه المسألة)19( أن الفوائد الناتجة عن احتياطات نهاية الخدمة تعتبر, بغير وجه حق, وفراً للصندوق في حين أنها حق للمؤسسات والمستخدمين “وقد باشر الصندوق منذ سنتين فقط باحتساب هذه الفوائد”[19].

ولاحظت اللجنة الوزارية أيضاً أن لا وجود للميزانية بالمعنى المالي التقليدي في الصندوق بل أن هناك حساب خارج ووارد يخضع لارتقاب سنوي وعملية قطع حساب كانت متوقفة ثم استؤنفت وعادت وتوقفت في 1998 دون أن يصادق عليها. كما يفتقر الصندوق “بشكل خطير”)19( للتقارير الاكتوارية الحديثة الاساسية في عمل صناديق الضمان.

وتبرز جوانب أخرى مهمة من المسألة المالية في سياسة الانفاق لدى الصندوق, خارج الموجبات التي تفرضها المهمة الأجتماعية لهذه المؤسسة. واذا كانت الكلفة الادارية الباهظة جداً احد مظاهر سوء الانفاق فان ثمة مظاهر أخرى معبّرة هي أيضاً منها, على سبيل المثال, ما أوردته اللجنة الفنية, تكراراً, عن “مبالغ تدفع دون وجه حق”[20], وعن “تواطؤ مكشوف بين أطباء ومستشفيات ومضمونين” وهو تواطؤ يلقى, في ظل هزال الرقابة, تغطية واسعة. وذهب معنيون, بمن فيهم أعضاء في سلطة القرار, الى الكلام عن “صور مثاليّة للتبذير” في الصندوق[21].

وقد يكون “اللغز المالي” قد وضع في الانتظار لأن نتائج الدفق المالي هي, حتى الآن, أو على الأقل منذ بداية التسعينات, ايجابية. ولكن هذه الصورة يمكن أن تتبدل بسرعة لعدة اعتبارات أقلها أن مجتمع الضمان الشاب, الى حد بعيد, يتجه الى اكتساب سنوات من العمر وموجبات الأتفاق, وأن العرقلة الادارية لاستحقاق التغطية لا بد أن تتوقف أو أن تعالج, وأن الصندوق مقبل, حتماً, على مهام أخرى تفترض موازنات واسعة, وان ثمة مشاريع, آخرها مشروع قانون اسقاط تكاليف, أو مشروع التسويات, أو قرار خفض الاشتراكات ستؤدي, حتماً, الى تراجع في المداخيل. وقد ظهر هذا التراجع فعلاً, وبوضوح, السنة الماضية, في حساب صندوق المرض والأمومة مما أدى الى عجز كبير فيه )107 مليارات( تمت تغطيته, بخلاف موجب استقلالية الفروع, من الصناديق الأخرى.

وأشارت اللجنة الوزارية للضمان في مشروعها, أيضاً, الى أن الفائض في التدفق النقدي السنوي “يخفي عجزاً في مستوى الاحتياط اذا قيس باجمالي مبالغ المستحقات للمضمونين, وقد تبلغ نسبة العجز حوالي 3035%.

وعلى رغم أهمية هذه المخاطر, فإن ثمة خطراً آخر مهماً يتمثل في ادارة محفظة الصندوق, في ظل غياب اللجنة المالية التي نص عليها القانون منذ سنوات طويلة. ويشار, تكرارا”, في هذا المجال الى أن أموال الصندوق هي, كلها تقريباً, بالليرة اللبنانية ومودعة بنسبة ساحقة )92.8 %( بسندات الخزينة. ويدرج معنيون هذه المسألة في اطار الوظيفة الاقتصادية والاجتماعية للصندوق.

3: الوظيفة الاقتصادية الاجتماعية

تنعكس المشاكل الادارية, والثغرات المالية, على الوظيفة الاقتصادية والاجتماعية للصندوق الوطني للضمان الاجتماعي وعلى حجم الدور الذي تؤديه هذه المؤسسة في الحاضر أو ذاك الذي يؤمل أن تلعبه في المستقبل.

وعلى رغم أن الصندوق يبقى, وسط كل نقاط الضعف, مؤسسة وطنية مركزية, من حيث الكتلة النقدية التي يمتلكها أو يسيطر عليها ومن حيث عدد المعنيين به أو المستفيدين منه, فإن حجم تأثير هذا الصندوق يظل, عملياً, محدوداً بالمقارنة مع ما يؤمل منه أو, على الأقل, ما كتب له في النصوص.

ويمكن تبين محدودية هذا الدور من خلال عدة مؤشرات أبرزها ما يتعلق بحجم مجتمع الضمان وبوزن الكتلة المالية التي يحركها الصندوق وتأثير هذه الكتلة على المتغيرات الاقتصادية الاجتماعية المختلفة.

وفي مراجعة مبسطة يبدو أن عدد المسجلين في الضمان بلغ, بتاريخ 31/12/2001 واستناداً الى ادارة الصندوق 400040 مضموناً موزعون كالآتي:

اجراء القطاع الخاص 338519

اجراء القطاع العام 17127

باعة الصحف 43

سائقون عمومين 44351

يضاف الى هؤلاء, في فرع المرض والأمومة فقط, 25961 طالباً جامعياً و994 مختاراً و1697 طبيباً مقبولاً من الصندوق ليرتفع بذلك عدد المسجلين المضمونين الى 428692, ويصل عدد المستفيدين بالتالي الى نحو 1155530. أما عدد المؤسسات المسجلة فكان, في احصاء أخير للعام الماضي أيضاً 37433 مؤسسة.

وبالمقارنة مع عدد المقيمين في لبنان[22])4005025 شخصاً في 1997( فأن مجتمع الضمان يمثل, مع افتراض التغييرات المحدودة في عدد المقيمين 28,8%, فقط من اللبنانيين وهي نسبة متدنية جداً لهذه المؤسسة. واذا حاولنا قراءة المعطيات من جانب الاجراء فقط يتبين أن النسبة ترتفع, بعد حذف الطلاب غير المحتسبين أصلاً في قوة العمل الى 32.3%)22(. واذا قصرنا التقدير على القطاع الخاص المعني مباشرة بالضمان, ومع الأخذ بعين الاعتبار التغييرات المقدمة لتغّير قوة العمل منذ 1997, تاريخ الدراسة الأخيرة لادارة الاحصاء المركزي, فان النسبة ترتفع الى نحو 40%, وقد تصل الى حدود 50% في افضل الاحوال لو حذفنا اعداد العاملين المستقلين وحتى العاطلين عن العمل في المفهوم الضيق للكلمة[23].

اما بالنسبة لعدد المؤسسات, ومع تقدير التغييرات المحدودة ايضاً في عدد تلك المسجلة بالمقارنة مع آخر احصاء رسمي لها )نحو 197 الف في 1997[24]يتبين ان نسبة المؤسسات المسجلة في الضمان الى العدد الشامل المقدر لها, هو في حدود 19% فقط. واذا كانت المؤسسات المتوسطة والكبيرة نسبياً )اكثر من عشرة عمال وهي تمثل نحو 6.3 % من المجموع فقط( هي مسجلة بنسبة شبه كاملة وان لم تكن هذه تسجل كامل مستخدميها بالتاكيد, فإن المؤسسات الفردية والصغيرة التي تغطي نحو 93% من عدد المؤسسات, هي, في القسم الاكبر منها, اما غير مسجلة تماماً واما مسجلة بأعداد محدودة جداً من المضمونين. ويكتسب الامر اهمية خاصة اقتصادياً, ولكن ايضاً بشكل خاص اجتماعياً, اذا قرأنا بامعان الدور الكبير الّذي تلعبه هذه المؤسسات الصغيرة في لبنان.

وفي مجال آخر قريب يتبيّن مدى ضعف تمثيل الضمان لصورة الاجور وما ينطوي عليه ذلك من ابعاد. واستناداً الى معطيات الصندوق يتبين ان الأجر الشهري الوسطي المصرح عنه للمضمونين لم يكن يتعدّى في عام 2000 الـ480 الف ليرة اي ما يمثّل نحو 57% فقط من الاجور التي كان قد صرّح بها الاجراء في دراسة الاحصاء المركزي عن اوضاع الاسر في لبنان لعام 1997[25]. وكان هذا الموضوع محور انتقاد دائم خصوصاً لجهّة الاعلان الفاضح عن اجور محدودة للمضمونين تهرّباً من الاشتركات طبعاً[26].

وفي مقابل نسبة اشتركات باتت, بعد خفضها مؤخراً بنسبة ملحوظة, تصل الى 23.5% من الاجر وفق شروط معينة )21.5 يدفعها صاحب العمل و2% الأجير( فأن حجم التقديمات الفعليّة اقتصادياً واجتماعياً يبقى متدنياً. وتتراوح الأشتركات بين معدلات عالية في دول أوروبيّة عدّة )54% في ايطاليا و50% في فرنسا[27], ومعدّلات محدودة في دول أخرى ) 12% في قبرص و15% في الكويت و....(. اما التقديمات فتتراجع, في غير مؤشر قياس, لعدة اعتبارات اقلها ضعف التغطية والدرجة العالية من الشباب في مجتمع الضمان وعرقلة العمل الأداري وتقييد التقديمات ذات الطابع المتجدد والضروري...

واستناداً الى معطيات ادارة الصندوق حول حجم النفقات العامة لعام 2001 وقد بلغت 829 مليار ليرة )362 ملياراً للمرض والأمومة(, فأن حجم التقديمات الى الناتج القومي تكون قد وصلت الى حدود 3.2% تقريباً )منها 1.4% لنفقات المرض والامومة( اذا افترضنا ان ارقام الناتج التي توزعها وزارة المالية صحيحة. وهذه النسبة هي اقل بوضوح من المتوسطات العالمية المعروفة ليس في الدول المتقدمة فحسب بل حتى في الدول الفقيرة بل والاشد فقراً كالعديد من الدول الافريقية كما يستدل من الجدول رقم 3 ادناه.

وفي صورة اوضح تعبيراً يتبين ان مساهمة الضمان في الفاتورة الصحية العامة في لبنان محدودة ايضاً. وتقول دراسة عالجت هذا الموضوع بقدر من التفصيل[28]ان الضمان الاجتماعي غطى, فقط, 9.2 % من الفاتورة الصحية الاجمالية في لبنان لعام 1997 )مقابل 72.8% من الفاتورة تحملها الافراد و8.2 وزارة الصحة و2.3 تعاونية الموظفين...( بما يعني بوضوح ان الصندوق لم يكن, ولا هو الآن طبعاً, مصدر اطمئنان لأصحاب الشأن ولا هو, أيضاً, محور اساسي للملف الاجتماعي الاقتصادي.

وفي جانب اقتصادي متقدم آخر تبدو حصة الضمان من الادخار الوطني, وعلى اهميتها النسبية لبنانياً خصوصاً في هذه المرحلة الحرجة, محدودة ايضاً. وفي قياس لموجودات الضمان المالية الى حجم اجمالي الودائع في المصارف, وهو مؤشر اساسي للأدخار, وصلت هذه النسبة الى 4.3 % في آذار 2002 )5.14% من ودائع المقيمين[29]. وهذه النسبة هي, ايضاً, ومرة اخرى, متدنية خصوصاً اذا افترضنا ان انظمة الضمان في غالبية دول العالم تترك جانباً على سبيل الاحتياط مبالغ كبرى تستعمل اجزاء منها, كلما تجاوزت حدود الحد الادنى, في مشاريع اجتماعية مهمة وفي تقديمات مفيدة .

وعلى رغم ازمات حصلت في عدد من الدول نتيجة اعتبارات مختلفة فأن هولندا, مثلاً, كانت في 19901992 تترك احتياطياً في صندوق نظام التقاعد لديها يصل الى 76% من اجمالي الناتج المحلي, وفي سويسرا 70% وفي بريطانيا 73 وفي اميركا 76 وفي الدانمارك 60 ... وفي فرنسا 3%. [30]

اما في لبنان فأن ما يلفت ايضاً هو ان “التوظيف” يكاد يقتصر )92.8% كما اشرنا( على سندات الخزينة, ومرة اخرى ايضاً, يالليرة اللبنانية وهي مسألة بالغة الحساسية والحرج ويمكن ان تنطوي على مخاطر جمة خصوصاً وسط المخاطر النقدية والمالية المعروفة.

ولا يقتصر الاثر الاقتصادي لحركة الضمان على هذه المؤشرات طبعاً. فالوظيفة الاقتصادية للصندوق كبيرة حتماً ويفترض ان تكون كذلك في لبنان وان تتناول, بين ما تتناول, قياس دور عمليات الضمان في وتيرة النمو بشكل دقيق. لكن مقاربة الانفاق وتحليل حجم الاشتراكات, حتى بعد خفضها, يؤكد ان الدور المحتمل لحركة الضمان في تحريك النشاط وبالتالي النمو تكاد تكون معدومة.

هذه المعطيات, وسواها, يصح, بل يجب, الركون اليها في اي نظرة مستقبلية لآفاق الضمان.

ثانياً: نظرة في آفاق المستقبل

مهما كانت الصعوبات التي يعيشها الصندوق الوطني للضمان الاجتماعي حالياً, فأن هذا الصندوق مدعو بالحاح الى لعب دور جديد وربما اضافي عبر مشاريع مختلفة ينطوي كل منها, وكلها مجتمعة, على عناصر ضغط وفعالية... وربما خطورة ما لم تعالج تلك الصعوبات.

واذا كان بعض الكلام يقال حول مشاريع مرتبطة بتقديمات كطب الاسنان ورعاية المسنين وتوفير منح مدرسية على حساب الصندوق... فأن المشروع الاهم والاكثر حيوية وأثراً اجتماعياً ــ اقتصادياً هو, بدون شك, مشروع “التقاعد والعجز والوفاة”.

1 مشروع التقاعد

طرحت الحكومة في التداول, رسمياً, العام الماضي مشروعاً جديداً لـ”التقاعد والعجز والوفاة” جاء في اطار مشروع قانون يتعلق بتعديل بعض احكام قانون الضمان الاجتماعي.

وعلى رغم الطابع الحار للمشروع فأنه, في مبدئه واساسه, غير جديد. وقد طرح مثل هذا المشروع للمرة الاولى في نهاية السبعينات بخلفيتين: الاولى دخول الموجة التي كانت قد بدأت تعلو في مختلف دول العالم ولا سيما منها الدول المتقدمة والتي تمثلت بالأنتقال من نظام نهاية الخدمة الذي ما زال معمولاً به في لبنان الى نظام التقاعد. والثانية مواجهة الآثار السلبية, خصوصاً على المؤسسات, لمبالغ تسوية اضافية وتراكمات تبين لاحقاً مدى ضخامتها نتيجة ما يصيب الاجور, وبالتالي تعويضات نهاية الخدمة, من ارتفاع بفعل التضخم.

وظل المشروع مطروحاً, وان بشكل غير رسمي غالباً في كل مناسبة. وضغط اصحاب العمل لإنجازه بينما كان يقف الفريق العمالي متحفظاً لسبب او لآخر اقلّه التخوف على مصير التعويضات والصندوق خصوصاً ان اخبار تعثر هذا الاخير كانت قد بدأت تتفاقم. اما الدولة فكانت تتعاطف بشكل او بآخر مع الدعوة الى تنفيذ المشروع.

وطرح المشروع بشكل جدي في مجلس ادارة الصندوق في مراحل لاحقة خصوصاً في نهاية الثمانينات وبداية التسعينات. ودافع رئيس المجلس بقوة عن هذا المشروع مستعيناً, للمرة الاولى, بدراسات اكتوارية وحجج حسابية ساعد على اعدادها منطق السوق يومذاك[31].

لكن المشروع ظل معلقاً ومعه التحفظ العمالي الذي عاد يركز على تصحيح اوضاع الضمان واستعادة كل امواله المتأخرة من المؤسسات ودفع مبالغ التسوية وترك الخيار للمضمونين السابقين للأنضمام للمشروع كشرط للقبول به[32]. واستمر التأرجح بينما كان الصندوق, وبضغط خارجي لا سيما من مكتب العمل الدولي او من خبراء فرنسيين وسواهم, يستعد لصياغة مشروع مقبول. وقد استعان الصندوق بخبراء عديدين منهم تكراراً, ولعدة مرات, خبراء من مكتب العمل او من فرنسا او سواهما, كما استحضر خبراء اكتواريين آخرهم كان الخبير غاستون قرداحي الذي اعد, الى المشاريع الأخرى الموجودة, سيناريو اكتواري للتطبيق العام الماضي. وخلال ولاية الحكومة السابقة تم, أيضاً, اعداد مشروع للشيخوخة لم يحظ بالمتابعة.

ومع اشتداد ضغط موجة التضخم ومبالغ التسوية, ومع تراكم العراقيل امام احتمالات النهوض والنمو, كان مكتب رئيس مجلس الوزراء السيد رفيق الحريري ينجز مشروعاً تبين لاحقاً ان اعداده بدأ حتى قبل تعيين الرئيس الحريري لرئاسة الحكومة الحالية, كما تبين ان فريق عمل منه خصوصاً السيد رفيق سلامه عضو اللجنة الفنية ورئيسها بالوكالة لاحقاً اعد هذا المشروع بالتشاور مع العديد من اصحاب الشأن ومنهم, طبعاً, فرقاء من اصحاب العمل ومن العمال اضافة الى خبراء.

وصدر المشروع اخيراً في صيغة مشروع قانون لتعديل عدة احكام من قانون الضمان الحالي كما اشرنا[33]. ولا نغوص في “المواد الادارية” للمشروع التي, على اهميتها احياناً, تبقى غير ذات قيمة كبرى لأنها تضمنت قلة من الافكار الجديدة ومنها مثلاً اقتراح اضافة وصاية وزارة المال على الصندوق الى وصاية وزارة العمل والتشديد في المدخل على ان الصندوق “مؤسسة عامة” وعلى خفض عدد اعضاء مجلس الادارة الى 15 وعلى تقييد شروط اختيارهم وادخال بعض التعديلات على صلاحيات كل من مجلس الادارة والمدير العام واللجنة الفنية.

اما مشروع ضمان التقاعد فأبرز ما فيه انشاء صندوق خاص لهذا الغرض يتولى دفع تقديمات في حالات التقاعد والعجز والوفاة)33(. ويستند, في شكل اساسي, وباختصار, الى ما بات يعرف بنظام الرسملة أي الطريقة التي تعتمد ما سدده المضمون فعلاً من اشتراكات لحساب ما يمكن أن يكون له من معاش تقاعدي بعد خروجه من سوق العمل )المادة 393(. وهذه الطريقة دلت على جدواها الترسملية في انظمة الحماية وبات الأقبال على منطقها يزداد في غير موقع لكنها تلقى دائماً تحفظاً, بل معارضة عمالية لأنها تضع, في المبدأ, في مستوى الحاجة الاجراء الذين يتقاضون خلال فترة العمل رواتب قريبة من الحد الادنى. لكن المشروع )المادة 394 ايضاً( يعد بـ”ضمانة الدولة )لا المؤسسات( للحد الادنى من التقديمات”.

ويتوقف معاش التقاعد, وبالتالي, )المادة 501( على الاشتراكات المسددة في حساب المضمون والريع الناتج عن توظيف الاشتراكات وزيادات التأخير المستوفاة والعمر الذي بلغه المضمون وعدد سنوات الاشتراك في النظام.

ويستحق معاش التقاعد للمضمون الذي بلغ 64 سنة لكن يحق للذين اكملوا الستين طلب الاحالة على المعاش وفق شروط )المادة 505( ويدفع معاش التقاعد مدى الحياة, ويضمن الصندوق, بكفالة الدولة, ان لا يقل حساب المضمون عن حاصل ضرب عدد سنوات الاشتراك بمتوسط الاجر خلال السنوات العشر الاخيرة )المادة 5010(, لكن الصندوق يدفع التعويضات المستحقة دفعة واحدة اذا تدنى الحساب عن الحد الادنى الذي يحدده مجلس الوزراء )المادة 509( ويستطيع من يحصل على معاش تقاعد ان يسحب, عند التصفية, 25% من التعويض الكامل دفعة واحدة )المادة 508(.

وبالأضافة الى الحسابات الفردية )للتقاعد( يفتح في الصندوق الجديد “حساب موحد” لتغطية العجز والوفاة يغذى بقسم من الاشتراكات )المادة 4910(.

ويستند المشروع, في حساب التدفقات الموضحة والمتممة له, الى معدل اشتراكات يصل الى 15% من الراتب )مقابل 8.5 حالياً يدفعها صاحب العمل لصندوق نهاية الخدمة( موزعة 11% على اصحاب العمل و4% على الاجراء. ويذهب 13% من العائدات لصندوق التقاعد و1% لصندوق العجز و1% للنفقات الادارية[34].

وفي مجال العجز ينص المشروع )المادة 511( على حق المضمون بمعاش عندما يصاب بعجز عام غير ناتج عن طارىء عمل يخفض قدرته على العمل بنسبة الثلثين. ونص المشروع على مجموعة شروط لسريان هذا الحق )المادة 512( ويدفع لحسابه آنذاك ما يساوي أجره المقبوض في الشهر السابق لتاريخ العجز مضروباً بـ 48 مرة )المادة 514(, لكن المعاش يمنح بصورة مؤقتة ويلغى عندما تزيد قدرة المستفيد عن 50% )المادة 518( ونص المشروع ايضاً على انه يحق لشريك المضمون المستفيد من معاش تقاعد أو معاش عجز وعند وفاة هذا المضمون أن يتقاضى معاشاً وفق شروط معينة )المادة 521( يبلغ 40% من معاش تقاعد المضمون للزوجة غير المتزوجة مجدداً و10% لكل ولد بسقف 4 اولاد )المادة 522( ونص المشروع اخيراً على اعادة تقييم معاشات التقاعد بمرسوم يتخذ في مجلس الوزراء )المادة 531(.

ومن الثغرات في المشروع الحكومي انه لا يغطي الطبابة والاستشفاء بعد التقاعد ولا يتضمن احكاماً لإنشاء نظام البطالة كما كان يصر فرقاء عماليون, وتقتصر تغطيته على الذين سددوا اشتراكات لفترة لا تقل عن 15 سنة.

وبعد صدور هذا المشروع بدأ نقاش في شأنه على مستويات عدة لكن النقاش تركز غالباً على نقاط ادارية أو سطحية بما يعكس للأسف مدى طبيعة جوانب من الخلافات القائمة على أسس سياسية وحتى مذهبية وطائفية وشخصية. وهكذا كان كلام كثير يقال, مثلاً, على موضوع الصلاحيات بين مجلس الادارة والمدير العام واللجنة الفنية وكذلك على وصاية وزارة العمل وعلى الجدوى من اضافة وصاية وزارة المال وسوى ذلك من المواضيع ذات الطابع السياسي الاداري بالدرجة الاولى. لكن النقاش في المسائل الاساسية ومنها مشروع التقاعد بقي اما عاماً واما غير مكتمل العناصر الجدية والحسابية للمنطق السليم واما محدوداً في المكان والزمان.

ويمكن ان يستدلّ الى أبرز عناصر النقاش من خلال مواقف رئيسية منها خصوصاً موقف المجلس الأقتصادي والاجتماعي الذي كان يصيغ, للمرة الاولى منذ انشائه قبل سنتين, رأياً رسمياً في أول مشروع يحال عليه.

وفي رأي المجلس والذي تمت الموافقة عليه بالأكثرية[35]كلام موجز” حول التعديل المقترح لنظام الشيخوخة أبرز ما فيه الدعوة الى اسناد النظام الى ثلاثة اركان: الاول الزامي وبضمانة الدولة ويعتمد على المفهوم التوزيعي وينطلق من الحد الادنى للأجر. )وليس الحد الادنى المعمول به حالياً كما جاء في النص بما يشير الى امكان ان يكون هذا الحد الادنى اقل(. ويخضع هذا الركن لاشتراكات بعدل 6/1 للعمال و6/5, مثلاً, لأصحاب العمل على أن يحدد سقف الاشتراكات بين 3 و6 اضعاف الحد الادنى للأجور. اما الركن الثاني فهو ايضاً الزامي ويصيب الأجور التي تزيد عن المستويات في الركن الاول وتخضع اشتراكاتها للمعدلات اياها في الركن الاول بهامش 3 الى 6 أضعاف الحد الأدنى للأجور ايضاً وعلى أن توكل ادارة هذه الاشتراكات لصناديق خاصة. اما الركن الثالث فهو ذو طابع اختياري ويغطي شرائح الاجور فوق 3 ملايين ليرة شهرياً وتكون اشتراكاتها على عاتق الاجير وحده[36].

ولدى بلوغ الأجير سن التقاعد, يستفيد حسب التعديل المقترح من المجلس الاقتصادي والاجتماعي من معاش تقاعدي الزامي يحتسب استناداً الى الركن الاول, كمضاعف للحد الادنى للأجر ويخضع للزيادات المحتملة لغلاء المعيشة وتضمن الدولة عدم انخفاضه الى ما دون حد ادنى يتم تحديده. لكن حصيلة الركنين الثاني والثالث تسجل بشكل افرادي في حسابات المضمون ويقبضها الأجير عند سن التقاعد بنسبة قليلة محددة على ان يصار الى توزيع الرصيد بشكل معاش شهري.

ويترك رأي المجلس الحرية للحكومة في اعتماد آلية خاصة للأجراء العاملين حاليا لجهة ضمهم اختيارياً.

ويتبين بالتالي ان هذا الرأي يأخذ بالمشروع التوزيعي الذي طالما نادى به محدودو الاجر لكنه يلغي الاشتراكات عن المؤسسات في الركن الثالث ويفتح المجال امام الصناديق الخاصة اي قطاع التامين خصوصاً والشركات الخاصة المشابهة لادارة كتلة التمويل الواسعة مبدئياً في الركنين الثاني والثالث باعتبار ان الركن الاول, بما احيط به وفرض عليه, لن يوفر مبدئياً اي فائض. وهكذا تكون الدولة مدعوة لتغطية معاشات تقاعد لا بد ان تتضاعف مع تقدم مستويات العمر في الركن الاول. وتبقى الاموال المتجمعة في الركنين الثاني والثالث بعيدة, مبدئياً, عن الهم الاجتماعي المتركز في الركن الاول.

وهذه النظرة تعكس تطوراً في فهم الاطراف الاجتماعيين, بمن فيهم الطرف العمالي, للتحديات التي يفرضها نظام التقاعد وطريقة ادارة اموال. وكان ممثلون عن الاتحاد العمالي العام صاغوا في وقت سابق ورقة اقروا فيها بأن تتولى شركات التأمين ادارة الاموال المتجمعة في الركن الاختياري للتقاعد وهو الركن الذي يوفر, كما اشرنا, امكانية تجميع الرساميل[37].

لكن معنيين آخرين بالموضوع يلفتون الى محاذير اخرى في المشروع الاساسي وفي التعديلات الاولية غير التغييرية. من المواقف المهمة في هذا المجال ما صدر عن “لجنة مديري الضمان” في ورقة نقدية لاحظت ان المشروع المقترح للحكومة يُسقط مبدأ التكافل الاجتماعي وينتقل بالنظام الى صندوق تغذيه ايداعات صاحب العمل والعامل بينما تكتفي الدولة بسلطة الادارة, كما ان المشروع يبقي مفاهيم نظام نهاية الخدمة المعمول به حالياً لكنه يضيق الخناق عليها بوضعه شروطاً تعجيزية للإفادة من معاش التقاعد خصوصاً في حالتي العجز والوفاة[38].

اما نقابة مستخدمي الصندوق, وهي صاحبة تأثير معنوي في تسيير اعماله, فقد ركزت على رفض “النظرية التي تسيطر على مشروع الحكومة والتي تتمثل باعتماد الادخار والرسملة اساساً للمشروع المقترح”. وتنتقد النقابة التعديلات الادارية المقترحة خصوصا لجهة استمرار وصاية وزارة العمل ودور الدولة في تعيين مجلس ادارة وفي الاشراف على عمل الصندوق[39].

اما وزارة العمل فقد اصدرت على دفعتين على الاقل مقترحات وضعتها لجان خاصة في اطار الوزارة وركزت اساساً على الجوانب الادارية في المشروع الحكومي. وفي التعديلات المنشورة رفض لوصاية وزارة المال واصرار على وصاية وزارة العمل. اما المسائل الجوهرية المتعلقة بمشروع التقاعد فلم يشر اليها او ربما لم يصدر رأي واضح بشأنها[40].

وبعيداً عن الفعل وردود الفعل فأن مسائل اساسية تظل معلقة منها خصوصاً جدوى اي مشروع, واي رأي لتعديل اي مشروع, بل كيف يبنى المشروع المشروع الحكومي اولاً ثم اي مشروع للتعديل في غياب الاحصاءات الدقيقة والدراسات الاكتوارية التي يمكن ان تبين لدى قراءتها فشل اي تصور قد يكون متيناً ظاهرياً وجدوى أي خيارات أخرى قد تكون استُبعدت؟! ثم كيف يبنى أي مشروع لا يقرأ في التوقعات المستقبلية للمتغيرات الاساسية ومنها متغيرات العمر وسوق العمل والأجور ومدى انعكاس حركة الضمان على المؤشرات الماكرواقتصادية والماكرواجتماعية الأخرى؟!.

ومن المسائل أيضاً غياب البحث والتدقيق في قضية أساسية نص عليها المشروع الحكومي هي قضية العجز وقضية أخرى غاب عنها التركيز المطلوب هي قضية البطالة. والواضح أن القضية الأولى, أي العجز, يمكن أن تنطوي, بالصورة التي وردت بالمشروع الحكومي على مخاطر مالية أساسية. أما قضية البطالة فطالما استحقت وما زالت تستحق معالجة في الصميم تساهم في توظيف انعكاساتها على غير صعيد.

والأهم أن أي خيار وأي نظرة في آفاق المستقبل لا يمكن ولا يجوز أن يقوما إلا استناداً الى وضوح الرؤيا في المعطيات لاسيما منها المعطيات الأحصائية.

2 الخيار السهل, الخيار الصعب

عندما يقف لبنان, غداً, على عتبة المستقبل ويحاول أن يعالج, بشكل جدي, ملفاته الضاغطة وفي طليعتها هذا الملف الأقتصادي الأجتماعي الكبير المسمى ملف الضمان الإجتماعي فإنه سيجد أمامه حلّين إثنين لا ثالث لهما: فإما المضي في سياسة التدمير الذاتي الحالية, وإما الدخول الى بوابة الأمل عن طريق الاصلاح العميق.

والخيار هو حتماً, بسيط وتلقائي لكنه, في الوقت نفسه, خيارٌ صعبٌ اذ أن الاصلاح ليس مجرد اقتراع بلا موجبات, أو كلاماً لا يستتبع أفعالاً, بل هو التزام وليد قناعة ووضوح وينطوي على تعقيدات وتضحيات.

وتزداد التعقيدات )والتضحيات( في مواجهة متغيرات كبرى ترسم ملامحها منذ سنوات وتتعزز صورتها يوماً بعد يوم.

ونكتفي, هنا, من هذه المتغيرات الكبرى بعناوين ثلاث مجموعات رئيسية كالآتي:

أ: تحديات ما بات يعرف بـ “العولمة” بما تقوم عليه أو تؤدي اليه, في المسألة الاجتماعية خصوصاً وفي قضية الضمان )أو أنظمة الحماية في الشكل الشامل( بنوع أخص. من هذه التحديات والمفاعيل تراجع دور الدولة, دولة الرعاية تحديداً, لمصلحة القطاع الخاص وتنامي “منطق” الربح, الربح مهما كلف الأمر, بأي وسيلة, على حساب أي منطق آخر بما فيه منطق التكافل وسيطرة التحليل الاقتصادي الكمي على أي مذهب بما فيه المذهب الانساني[41].

أما في “سوق” الحماية واستتباعاً لسياسة الأجور المتجهة الى “اعادة تقييم” وفق معادلات الربح والكلفة)41(, فإن التوجه هو, أيضاً, الى تعديل جذري في سياسة الحماية عموماً, وإعادة تركيب أنظمة الحماية بما يحد من “تورط” الدولة فيها وبما يحد أيضاً من مساهمات المؤسسات في اكلافها, والاكتفاء, في شتى الحالات, بمساهمات محدودة لحالات خاصة هي حالات الفئات الأكثر فقراً الذين تقع مسؤولية الدفاع عن قوتهم الأدنى على الدولة[42].

ويزداد الكلام في أروقة محورية منها, حتى منظمة العمل الدولية, على أن الضمان الاجتماعي قد يكون “بلغ حداً لا يحتمل”[43], وان الحاجة قد باتت ملحة لاعادة نظر جدية ليس في الشكل فحسب بل حتى في الأساس, في أساس فكرة الضمان. وقد بدأ, فعلاً, نقاش رسمي في هذا الشأن[44]على رغم أن نتائج هذا النقاش ما زالت محدودة.

وجنباً الى جنب مع تنامي هذا المنطق يتعزز التوجه الى دور أكبر لشركات التأمين والمؤسسات المشابهة لها بما فيها تلك التي تدور اقتراحات لادخالها سوق الضمان في لبنان. وهذا التوجه يلتقي مع بعض التوجهات السابقة في الولايات المتحدة الأميركية حيث لم تكن نتائج المشروع ايجابية دائماً وقد دفعت بأميركا الى مراتب دنيا في لائحة الاستقرار والحماية[45].

وليس موضوع اعطاء “دور”, ربما رئيسي, لشركات التأمين جديداً. وفي لبنان يدور سعي في هذا الاتجاه منذ الثمانينات حتى أن مجلس الوزراء اتخذ قراراً في 1998, بقي مغموراً ودون متابعة, قضى بتأليف لجنة وزارية لبحث امكان اشراك شركات التأمين في الجهد المطلوب لايجاد حل لمسألة الخدمات الصحية والرعاية والضمان.

وباختصار فإن كل هذه المعطيات تلتقي على توجه يؤدي الى خفض فعالية الضمان, الى مستوى متدن وليس في ذلك ما يمكن أن يكون ايجابياً فعلاً.

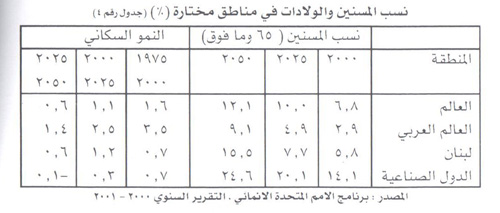

ب: الخريطة الديموغرافية التي تشير الى “مخاطر” متوقعة في شتى أنحاء العالم, وفي لبنان, وبشكل أوضح وأكثر حدة, أيضاً. وتتمثل هذه المخاطر في نمو )سريع في لبنان مثلاً( لمعدلات التبعية )نسبة المسنين, أو نسبة المسنين والاطفال, الى مجموع السكان, أو الى قوة العمل( ومعدلات المتقدمين في السن )وليس بالضرورة العجزة( الى مجموع السكان والنمو السكاني...

ويشير الجدول رقم 4 أدناه الى تزايد نسب المسنين وتراجع معدلات الولادات والنمو السكاني.

وعلى رغم ما يمكن أن ينطوي عليه الاخذ بهذه التوقعات من محاذير, خصوصاً أنها تستند الى جداول ارتقابات متغيرة, الا أن الواضح أن الاتجاه الى التقدم في متوسطات العمر, في العالم وأيضاً في لبنان, هو أمر ثابت. وقد بات هذا الموضوع هاجساً رئيسياً لدى السياسات الاقتصادية والاجتماعية عموماً ولدى أنظمة الضمان خصوصاً لا سيما في مجتمعات كتلك الأوروبية[46]. وتضطر تلك المجتمعات, بالتالي, الى زيادة الاشتراكات والى زيادة التوجه نحو “اشتراكات الرسملة” في اطار أنظمة الحماية لديها[47]. وهكذا يرتفع معدل الذين هم في سن 65 ويزيد معدّل الذين هم بين 15 و64 سنة الى 39.1% في فرنسا و48.3% في ايطاليا و49.2% في المانيا... في 2030[48]. وتضطر فرنسا بالتالي الى زيادة المبالغ المتجمعة في مقاصة صندوق الرسملة على حساب التركيز المستمر على الشق التوزيعي في ضمان الشيخوخة, وتتخذ مجموعة تدابير مالية وادارية للحدّ من السلبيات المحتملة على نظام الضمان.

أما في لبنان فإن ضغط العامل الديمغرافي هو, كما أشرنا, أشد سرعة ووزناً منه في دول أخرى عديدة في العالم, بما يضاعف من حجم الحرج الاداري والمالي على صندوق الضمان... وبما يضاعف أيضاً, وبالتالي, من حجم الخطر على الصندوق .

ج: المعطيات اللبنانية الخاصة لا سيما منها ما يتعلق بـ )أو ينشأ عن( الصعوبات الاقتصادية والاجتماعية المتراكمة. وواضح أن الحاجة الى الضمان تزداد في مثل هذه الحالة, والأكثر وضوحاً أن مثل هذه المؤسسة مدعوة الى لعب دور اضافي في المرحلة المقبلة حيث يقدر أن تتفاهم بعض المؤشرات الأساسية نتيجة ضغط المشاكل القائمة حاليا أو المتوقعة مستقبلاً.

ازاء هذه التحديات, وعلى عتبة المستقبل, يصبح “الخيار الصعب” أشد صعوبة لكنه يبقى الخيار الوحيد المتاح في مواجهة الخيار الآخر الوحيد أيضاً القاضي باستمرار النزف وصولاً الى الانهيار الحتمي.

لكن اعتماد “الخيار الصعب” يفترض شروطاً عدة في طليعتها الى ادراك الواقع وعناصر آفاق المستقبل التفاهم الوطني العميق[49]ليس بين أهل القرار السياسي فقط بل بين أطراف “العقد الاجتماعي”, هذا العقد الذي طال انتظاره والذي طالما نادى باعتماده بعض المعنيين منذ الثمانينات. والعقد ليس مجرد شعار يكرر, أحياناً, بدون وعي لمضمونه بل هو مشروع حقيقي متكامل ضامن للاستقرار الاجتماعي في الازدهار الاقتصادي.

ومن الشروط الأساسية الأخرى لنجاح هذا “الخيار الصعب” ذاك “الخيار الأصعب” بتجاوز الحساسيات )والمصالح( السياسية )والمذهبية( والاقتصادية الاجتماعية الضيقة والشخصية توطئة لاتخاذ مجموعة من التدابير الادارية والمالية المطلوبة.

ولا بد أن يشمل الاصلاح كل الميادين وأن يسلم بحتمية أن لا يكون في طريق تحقيقه خلفية حماية أي مشروع محدود أو أي شخص ما دامت الغاية الوطن والمجتمع والاستقرار والازدهار والمستقبل.

أما عناصر الاصلاح فموجودة في التجارب العالمية وفي الخاصية اللبنانية, وقد كتب بشأنها, دولياً ومحلياً, الكثير حتى باتت أكثر من معروفة ومسلّماً بها. ولكن, وعلى رغم ذلك, يصعب تصور وجود مشروع متكامل وحيد بل ثمة مجموعة كبيرة من الافكار والمقترحات يمكن صياغة بعضها, أو بعضها الآخر, في مشروع او آخر للحل يتفق عليه في اطار العملية الجذرية المطلوبة.

من هذه الافكار وعلى المستوى الاداري, اولاً, العودة الى الاستقلالية الادارية والوظيفية للصندوق واعطائه هامشاً واسعاً مطلوباً من حرية الحركة والقرار, ثم التقدم بمشروع استقلالية الصناديق بحيث لا يغطى )فشل او تعسّر( أحدها بالآخر, ودرس امكانية اعتماد صيغة الصناديق المستقلة تماماً بإداراتها ولجانها ومجالسها, بل والبحث في اعتماد صيغ للأدارات الذاتية على مستوى المناطق مع ما يمكن ان يوفر ذلك من زيادة في الفعالية على غرار عديد من التجارب الاوروبية والاميركية اللاتينية في هذا المجال.

وفي الافكار وربما الخطوات الضرورية المطروحة معالجة مسألتي التفتيش )الخارجي على المؤسسات والمضمونين( والجباية بسرعة وفعالية خصوصاً بعدما تفاقمت هذه المشكلة ووصلت نتيجة عوامل مختلفة, الى حدود دنيا خطيرة تبلغ في بعض التقديرات مستوى 3540% من حجمها الحقيقي المفترض.

ومن المقترحات المعروضة في هذا الشأن اقامة جهاز مستقل للجباية والتفتيش على غرار الـ”URSSAF” الفرنسية يتولى هذه المهمة, من تلقائه وبدون تدخل, لمصلحة الصندوق المركزي او الصناديق المركزية المستقلة التي يمكن استحداثها في اطار الأصلاح الجذري[50].

والى الافكار الادارية الرئيسية ثمة افكار تفصيلية بعضها مهم لا بد من الاخذ بها ومنها, على سبيل المثال لا الحصر, اعادة النظر بملاكات الصندوق والاعتماد الفعلي للمكننة وتدريب الموظفين وخفض معدلات الاكلاف الادارية وصياغة وتصحيح البطاقات الفردية ورعاية المحفوظات والتوثيق وتفعيل أجهزة الرقابة الصحية والادارية الداخلية...

اما في المجال المالي فثمة مشاريع عديدة يفترض التصدي لها بسرعة. في طليعتها إعادة درس معدلات الاشتراكات, وفق منطق التدفق المالي وكذلك وفق منطق حماية احتمالات النمو الاقتصادي وشروط الاستقرار الاجتماعي, واعتماد معالجات لخفض الاكلاف الصحية في طليعتها توحيد انظمة الرعاية الصحية والتفاوض على تعرفة حقيقية تحذف هوامش الاهدار الواسعة, والتركيز على دور لا بد منه للخزينة )الدولة( في الإسهام الفعلي بتغطية النفقات لا سيما منها العائدة الى الحدود الدنيا )الفئات الفقيرة(, والبحث في امكان اعتماد وسائل متحركة للعناية منها ما يعرف, في دول اوروبية عدة, بـ “النظام الحر” في اختيار الاطباء والمراكز الصحية واشكال “العناية المقطوعة”, وكذلك البحث في استحداث مصادر تمويل جديدة بعضها مجتمعي شامل من مثل رسوم مختارة على سلع وخدمات محددة “كمالية” من مثل الرسوم “التضامنية العامة” المعروفة في فرنسا وسواها[51].

وفي التصور المالي ايضاً تعزيز الرقابة واعتماد نظام مسلكية واضح وصارم واحترام المعايير الحسابية الشفافة في اعتماد الموازنات الواجبة, وفي قطع الحساب وفي متابعة الانفاق والجباية, وحل مسألة “الفئات الخاصة” المضمونة وفق شروط لا تحتمل كل التجاوز الحاصل اليوم.

وفي الافكار الرئيسية, اخيراً, احياء جهاز “الادارة المالية” ربما المستقل لكن غير الخاص تماماً بل المعتمد تعاوناً واسعاً بين الاطراف الاجتماعيين لتوظيف سليم للفائض, أو لتدارك ومعالجة العجز, والكف, بسرعة, عن الخيار القاتل في الايداعات المصرفية والخزينية بشروط وشكليات مهزوزة, ثم التقدم لاحقاً الى البحث في مشاريع متطورة ومنها شمول الضمان )او الجهاز الوطني الجديد للحماية( كل شرائح المجتمع, وزيادة التقديمات بعد اعادة بناء شروط استحقاقها وفق حدود دنيا. كما يمكن بحث امكان اعتماد خطوات تفصيلية اخرى منها الحد الادنى لاسهام المعنيين بالخطر, وشروط سياسة التطبيب والرعاية الوطنية, الى احتمال رفع سن التقاعد وما الى ذلك.

ان أي برنامج إصلاح حقيقي شامل يرتبط, اولاً وقبل كل شيء, بتوضيح الصورة الاحصائية حول موجودات ومستحقات الضمان وهو امر لم يحصل حتى الآن ثم برسم خط على دفاتر الماضي, بعد قراءتها. على ان الانطلاق في أي برنامج جديد قبل توضيح الماضي والحاضر, وقبل انجاز الدراسات الاكتوارية العلمية السليمة, يمكن أن ينطوي فعلاً على مخاطر حقيقية جداً.

يبقى ان الضمان مشروع دائم للمستقبل لا يمكن التسليم بانهائه او بإنهاء دور أي من اطرافه. ففي أبسط شروط القيامة ان يقوم الجميع معاً.

[1] في نشأة مشروع الضمان وفلسفته وتطوره يمكن مراجعة العديد من الوثائق منها تلك العائدة الى “London school of economics” التي ترأسها بيفريدج )19191930(, والعديد من منشورات مكتب العمل الدولي منها “الضمان الاجتماعي: القضايا, التحديات والآفاق”, تقرير الى مؤتمر منظمة العمل الدولية, الدورة 89 , جنيف 2001 .

[2] يمكن مراجعة القانون مع تعديلاته )حتى 1/9/2000 في كتيب اصدره صندوق الضمان في 2001, وقد عدل القانون منذ 1963 وحتى آخر عام 2000 الماضي 34 مرّة.

[3] لتبيّن اهميّة الجانب الاداري يحسن مراجعة كتاب M.VOIRIN بعنوان L'Organisation administrative de la scurit sociale ,un enjeu social et politique" مكتب العمل الدولي ,جنيف,1991.

[4] المادة الاولى, الفقرة 2, من القانون.

[5] يمكن في هذا المجال تحديداً, مراجعة وديع عقل )الرئيس السابق للجنة الفنيّة في الصندوق( في ملخّص محاضرة في اطار ندوة للاتحاد العمالي العام نشرت وقائعها في كتيب صدر عن الاتحاد )الضمان الاجتماعي: واقع وآفاق( في آب 1991.

[6] راجع القراءة النقدية لنقابة مستخدمي الضمان في موضوع “اصلاح و تصويب اوضاع الصندوق” تاريخ 25/10/2001 وفيها تقترح, كما فرقاء آخرون طبعاً, انهاء وصاية وزارة العمل و ابدالها بوصاية مجلس الوزراء.

[7] راجع ”موجز تنفيذي ورقة للنقاش” عن اعمال اللجنة, بيروت 7/12/2001

[8] ورقة رفعت الى مجلس الوزراء بتاريخ 14/3/2001 و نشرت “النهار” )21/3/2001( نصها.

[9] انطوان واكيم )عضو مجلس الادارة(, جريدة “النهار”, 10 كانون الاوّل 2001 ص3.

[10] ورقة منشورة في جريدة “المستقبل” 19/12/2001.

[11] يمكن, خصوصاً, قراءة “تقرير اللجنة الفنية بنتائج اعمالها حتى نهاية عام 1982” الموقع في 23 آذار 1983 و الصادر لاحقاً.

[12] من وقائع ندوة الاتحاد العمالي, المرجع “5” في اعلاه.

[13] منها, على سبيل المثال بعثات عدّة من مكتب العمل الدولي ومن اوروبا لاسيما من فرنسا.

[14] المرجع في )8( , المستند رقم 8.

[15] المجلس الاقتصادي والأجتماعي , “بيان الرأي” حول مشروع تعديل بعض مواد قانون الضمان الملحق الاحصائي )ص 41(.

[16] متابعة بحثية لدى مديريات مختلفة في الصندوق تمت في اذار نيسان 2002.

[17] الجدول وقعه رئيس مصلحة الاشتراكات السيد عصام سليمان وضم الى التقرير الشامل الذي رفع الى مجلس الوزراء )المرجع في 8(.

[18] تقرير اللجنة الفنية بنتائج اعمالها حتى نهاية 1982, مرجع سابق.

[19] ورقة اللجنة الوزارية, مرجع سابق, ص5.

[20] لمراجعة تقارير اللجنة وقد تناول غالبها هذا الموضوع. انظر, مثلاً, المرجع في )18(.

[21] انطوان واكيم, عضو مجلس ادارة, مرجع سابق.

[22] الاوضاع المعيشية للاسر عام 1997”, ادارة الاحصاء المركزي, شباط 1998 .

[23] راجع المصدر في 22 وكذلك تقديرات تطور سوق العمل غسان شلوق وبشارة حنا, الاتحاد العمالي العام 2001 . يمكن ايضاً مراجعة شربل نحاس “حماية موجودات الضمان الاجتماعي”, جريدة السفير 8/1/2001 .

[24] “الاحصاء الشامل للمؤسسات والمباني”, ادارة الاحصاء المركزي , 1997 .

[25] الاوضاع المعيشية للاسر”, ادارة الاحصاء المركزي , وشربل نحاس ... مصدر سابق.

[26] الاتحاد العمالي العام ندوة الضمان ... مرجع سابق .

[27] المصدر : Eurostat

[28] غسان شلوق , ) بالتعاون مع فريق من المحققين ( “كلفة الخدمات الصحية”, صندوق تعاضد الاساتذة المتفرغين في الجامعة اللبنانية , تشرين الثاني 1998 .

[29] حجم الودائع الاجمالية )39.79 مليار دولار ( استنادا الى مصرف لبنان .

[30] Gerard Hughes: pension financing, the substitution effect and national savings. (Dordrecht, Kluwer, 2000)

[31] السيد طنوس فغالي, رئيس المجلس, وكان ايضاً رئيساً لجمعية شركات التأمين. راجع موقفه في كتيب الاتحاد العمالي العام حول الضمان... مرجع سابق, ص63 وما يليها.

[32] بر الاتحاد العمالي العام عن هذه المواقف في الكثير من المناسبات. راجع مثلاً محاضر وتوصيات المؤتمرات النقابية العامة في الثمانينات والتسعينات, الاتحاد العمالي العام.

[33] شروع قانون يتعلق بتعديل بعض احكام الضمان الاجتماعي” كما احيل الى المجلس الاقتصادي والاجتماعي في كانون الاول 2001 .

[34] ايضاحات للسيد رفيق سلامه, من مداخلة في المجلس الاقتصادي الاجتماعي بتاريخ 27/2/2002 .

[35] المجلس الاقتصادي والاجتماعي, “بيان الرأي في مشروع تعديل بعض مواد قانون الضمان الاجتماعي”, المرفوع الى رئاسة مجلس الوزراء في نيسان 2002

[36] “بيان الرأي”, المجلس الاقتصادي والاجتماعي, مرجع سابق, ص5 وما يليها.

[37] ورقة عمل بعنوان “نظام التقاعد والحماية الاجتماعية الممكن اعتماده في لبنان”, بتوقيع اربعة ممثلين عن الاتحاد العمالي العام, تاريخ 25/4/2001 .

[38] ورقة عمل نشرت ابرز بنودها جريدة “النهار “ تاريخ 30 تشرين الثاني 2001 .

[39] ورقة عمل نقابة مستخدمي الصندوق , الضمان الاجتماعي , تاريخ 25/10/2001 .

[40] صورة من المواقف للجنة الخاصة في وزارة العمل كما نشرت في “السفير” بتاريخ 4 آذار 2002 .

[41] يمكن في هذا الشأن مراجعة ورقة عمل غسان شلوق الى ندوة “العولمة وآثارها الاقتصادية الاجتماعية”, البحرين, كانو الاول 1999. المنشورة في مجلة “عالم العمل” )منظمة العمل الدولية(, عدد آذار 2000.

[42] يمكن, في الموضوع عينه مراجعة تقرير المدير العام لمكتب العمل الدولي “الضمان الاجتماعي, القضايا التحديات والآفاق”, جنيف 2001 لا سيما الصفحة 66 وما يليها.

[43] المصدر في )42 ( ص 67.

[44] من ورقة عمل داخلية عرضت على مجلس ادارة منظمة العمل الدولية في آذار 1999 .

[45] في نقد المشروع الاميركي يمكن العودة الى مراجع عدة منها المرجع في )43(. يمكن ايضاً مراجعة وديع عقل )الرئيس السابق للجنة الفنية( في تقرير مفصل بعنوان “تقرير بنتيجة مهمة”, الضمان الاجتماعي تاريخ 4 آب 1993 .

[46] يجدر, في هذه المجال, مراجعة التقرير الصادر عن مكتب العمل الدولي بعنوان :

L'volution dmographique et la scurit sociale en Europe" B.I.T., Genve, 1991.

[47] انظر , Les interactions entre dmographie,rpartition et capitalisation, على صفحة “الانترنيت” www.quelleretraite.com

[48] منظمة التعاون والتنمية الاقتصادية(OCDE) , تقرير عام حول “توقعات مستقبلية”, باريس 2001.

[49] في اهمية التفاهم في عملية الاصلاح وتجارب دول عدة يمكن مراجعة كتاب بادارة Emmanuel REYNAUD بعنوانRforme des retraites et concertation socialeس , مكتب العمل الدولي, جنيف, 1999 .

[50] غسان شلوق, اقتراح انشاء “الوكالة العامة للجباية والتفتيش”, مقدم رسمياً الى المجلس الاقتصادي والاجتماعي والى هيئات اخرى معنية بالضمان, ونشر بعض تفاصيله في “النهار”, 15 آذار 2002 .

[51] في مسألة التمويل وتجارب دولية عدة في هذا المجال يمكن , مثلاً , مراجعة كتاب Scuri sociale quelle mthode de financement , une analyse internationale" مكتب العمل الدولي, جنيف, 1983 .