- En

- Fr

- عربي

العملات الافتراضية المشفّرة في الحقل الجنائي السيبراني

العملات الافتراضية المشفّرة في الحقل الجنائي السيبراني

المقدّمة

اجـتـاحـت الـعـمـلات الافـتـراضـيـة والـمـشــفّـرة Cryptocurrencies الأسواق العالمية بعدما تخطّت قيمة عملة البيتكوين Bitcoin الـ19000 دولار أميركي في نهاية العام 2017، في حين بلغت قيمتها بمطلع العام 2019 حوالى 3500 دولار أميركي. فنجحت هذه العملات في غزو الاقتصاد العالمي واستقطاب المستثمرين ورجال الأعمال والشركات العابرة للحدود، ولكن بدورها استهوت المجرم السيبراني وأثّرت في سلوكه الجرمي في العالم الرقمي.

بدأت ظاهرة العملات المشفّرة في العام 2008 مع البيتكوين حين أطلقتها جهة مجهولة تُدعى بـ Satoshi Nakamoto، والتي وصفتها بـ"النظام النقدي الرقمي"[1]. ما يُميّز البيتكوين وسائر العملات المشفّرة هي واقعة قيامها بشكلٍ مستقل عن أي مصرف أو دولة، فهذه العملات ليست بحاجةٍ لمصرفٍ مركزي لإصدارها ولا لوسيطٍ لاستكمال معاملاتها. بل ببساطةٍ، تعتمد على تقنية البلوكشاين Blockchain Technology وهي عبارة عن سجل عام موزّع Distributed Ledger، تسمح بتسجيل البيانات ونقلها على الشبكة مستندةً إلى تقنية التشفير Cryptography.

اعتقد البعض أنّ العملات المشفّرة ثورة في عالم المال والاقتصاد والتكنولوجيا، لقدرتها على تهديد المصارف المركزية التي تحتكر سلطة إصدار النقود[2]. على الرغم من قيامها بمعزلٍ عن أي مصرف ووسيط، فإنّها توفّر السرعة الفائقة في إتمام العمليات التي تُنجز مقابل رسم تحويل بخس، في ظل بيئة رقمية آمنة ومشفّرة مزوّدة بخاصية المَجْهُولِيَّة Anonymity أو على الأقل بشبه المَجْهُولِيَّة Pseudonym.

كانت هذه الخصائص كافلة لتحوّل العملات الافتراضية والمشفّرة إلى بيئة حاضنة للمجرمين السيبرانيين الذين اتّخذوا منها ملجأ لإخفاء محاصيلهم الجرمية، ووسيلة مبتكرة لارتكاب جرائمهم خصوصًا في النطاق الباطني لشبكة الإنترنت DarkWeb بعيدًا عن متناول سلطات إنفاذ القانون. ولطالما كانت المصارف غير محبّبة من قبل المجرم السيبراني، نظرًا لسيادة القوانين والأنظمة التي تُمكّن من تتبّع أي حركة مشبوهة وملاحقتها، وصولًا إلى مصادرة الأموال غير المشروعة كافة. وعليه، كان من المتوقع أن تؤدّي العملات الافتراضية والمشفّرة دورًا محوريًا في عالم الإجرام الإلكتروني، فقد تحوّلت إلى وسيلة الدفع الرئيسية في السوق السوداء المخفية في زوايا الإنترنت، والتي توفّر سوقًا لبيع السلع المحتكرة أو الممنوعة كالمخدرات والأسلحة، والخدمات غير المشروعة كالإتجار بالأشخاص والأسلحة والأعضاء البشرية. ناهيك عن استغلالها لتمويل المنظمات الإرهابية وتبييض الأموال وسائر الجرائم الاقتصادية والمنظّمة العابرة للحدود.

ومع انطلاق الحقبة الرابعة من الثورة الصناعية المبنية على ثورة رقمية أفضت إلى ظهور تقنيات متطوّرة جدًا، أحدثت تغييرات جذرية في شتى الأصعدة وبالأخص الأسواق العالمية التجارية والاقتصادية والنقدية، نذكر منها الذكاء الاصطناعي Artificial Intelligence وإنترنت الأشياء Internet of Things والحوسبة الكمية Quantum Computing والبيانات الضخمة Big Data على غرار البيانات الشخصية Personal Data والعملات الرقمية... فسرعان ما حوّل المجرمون السيبرانيون هذه الفسحة المفعمة بالتفاؤل إلى فسحة تشاؤمية، بحيث تضافرت هذه التقنيات والتقت تحت النطاق الجرمي الرقمي، فأضحت إحداها أداة جرمية تسهّل ارتكاب فعل جرمي. ولعلّ البيانات الشخصية والعملات الافتراضية شكّلت الحزمة الأكثر ملاءمة للمجرمين، فيعمد هؤلاء مثلًا إلى خرق الخصوصية للحصول على بيانات شخصية تُستغل لاحقًا لتسهيل سرقة عملات افتراضية، أو على استعباد أجهزة إنترنت الأشياء لابتزاز الضحية وتهديدها بتسريب بياناتها أو محوها فيما لو تمنّعت عن تسديد فدية بالعملات المشفّرة.

بدورها، أسهمت الجهات المشرّعة وأجهزة إنفاذ القانون في تفشّي هذه الظاهرة الجرمية، نظرًا للقصور على المستوى التشريعي من الناحية الموضوعية والإجرائية والتقنية سواء على الصعيد الدولي أم الداخلي، الأمر الذي سمح بإفلات مرتكبي هذه الأفعال من الملاحقة الجزائية من جراء مبدأ شرعية الجرائم والعقوبات.

أما في لبنان، وبعد فراغ تشريعي طال أمده، فقد أُقرّ قانون المعاملات الإلكترونية والبيانات ذات الطابع الشخصي رقم 2018/81، ودخل حيّز التنفيذ في مطلع العام الجاري. رسّخ هذا القانون الأنظمة والأسس اللازمة للعديد من الميادين كالاقتصاد الرقمي والتجارة الإلكترونية على غرار توفيره الغطاء التشريعي للحياة الخاصة الرقمية، وتجريمه لعدة أفعال تطال الأنظمة والبيانات المعلوماتية والتزوير الإلكتروني. إلّا أنّ خيبة الأمل كانت كبيرة بدورها، فهذا القانون الذي يفتقر إلى المفاهيم التقنية الدقيقة، بعض نصوصه مقتبسة عن قوانين قديمة تمّ تعديلها، على غرار عدم مجاراته لتكنولوجيا العصر الحالي كما يجب. فلبنان ليس بدولةٍ منعزلة عن العالم، ففي ظل اقتراب موعد إصدار مصرف لبنان عملته الرقمية الخاصة[3]، من المتوقع أن يتعرّض بوتيرةٍ متزايدة إلى الجرائم السيبرانية وبخاصةٍ تلك المرتبطة بالعملات الافتراضية والمشفّرة والبيانات الشخصية.

وعليه، تبرز إشكالية قانونية موضوعية وإجرائية على الصُعد المحلية والإقليمية والدولية، لا سيما في لبنان، الذي لا يزال يعاني من القصور التشريعي وعدم قدرة قوانينه التقليدية على مكافحة مخاطر الأجيال الحديثة للتكنولوجيا خصوصًا الناتجة عن العملات الافتراضية والمشفّرة.

أولًا: في إطار المفاهيم التقنية

في البداية، لا بد من التطرق إلى بعض التعابير والمفاهيم التقنية.

أ- بالنسبة إلى العملات الرقمية:

- يمكن تعريف العملات الرقمية بأنّها الأموال المستخدمة على الإنترنت. وبحسب تقرير مجموعة العمل المالي FATF، فإنّ مصطلح العملات الرقمية يشمل أولًا النقود الإلكترونية أي الـ E-Money، وثانيًا العملات الافتراضية أي الـ Virtual Currency الموجودة فقط بنموذجٍ رقمي[4].

يجب عدم الخلط بين النقود الإلكترونية التي تشكّل تمثيلًا رقميًا للنقود الورقية FIAT كالدولار والليرة اللبنانية والتي تُستخدم في المعاملات الإلكترونية[5]، وبين العملات الافتراضية التي تعدّ بحسب التوجيه الأوروبي رقم 2018/843 الصادر في 30 أيار من العام 2018، تمثيلًا رقميًا لقيمةٍ ليست مدعومة ولا تصدر عن مصرف مركزي أو سلطة عامة، وليست بالضرورة متعلقة بعملةٍ ورقية كالدولار واليورو ولا تتمتع قانونًا بصفة النقود، إنّما يقبل الناس بها كوسيلةٍ للدفع أو للتبادلات[6].

- أما العملة المشفّرة Cryptocurrency كالبيتكوين، فهي بدورها نوع من أنواع العملات الرقمية الافتراضية[7]، ولكن تستخدم فيها تقنيات التشفير، لتنظيم توليد وحداتها والتحقّق من تحويل الأموال، وهي قائمة بشكلٍ مستقل عن أي مصرف مركزي[8]. وعلى هذا الأساس، إنّ اعتماد هذه التقنية التي تُدعى "تقنية البلوكشاين" Blockchain تجعل من العملات المشفّرة نظامًا نقديًا إلكترونيًا مستقلًا، يعتمد في المعاملات المالية Transactions على مبدأ "Peer to Peer" وهو مصطلح تقني بحت مفاده التعامل المباشر بين مستخدم وآخر من دون الحاجة إلى وجود أي وسيط كالمصرف.

- فما هي تكنولوجيا Blockchain؟

باختصارٍ، هي عبارة عن قاعدة بيانات موزّعة Distributed تعتمد على التشفير، تمتاز بقدرتها على إدارة قائمة متزايدة باستمرارٍ من السجلات المسماة كتل Blocks. تحتوي كل كتلة على الطابع الزمني ورابط إلى الكتلة السابقة Hash، صُمّمت هذه التقنية للمحافظة على البيانات المخزّنة ضمنها والحؤول دون تعديلها[9]. من جهة ثانية، بمقدرة كل شخص متصل بالإنترنت استخدامها، فسجلاتها متاحة للعامة Public Ledger. هذا على عكس قواعد البيانات التقليدية Central التي عادة ما تكون سرية ومملوكة من قبل مؤسسات كبيرة. فالبلوكشاين ليست ملكًا لأحد، هي عبارة عن شبكة كاملة علنية تتألف من أشخاص يرصدون كل العمليات الحاصلة، ما يشكّل استحالة لحدوث غش أو تزوير للوثائق والمعاملات[10]، وبالتالي يعزّز الشفافية. أما بالنسبة إلى عملية تصديق المعاملات وتوثيقها، فهي تُنجز عن طريق أشخاص يُطلق عليهم تسمية المُعدّنين Miners.

- التعدين Mining هي العملية التي يتمّ بها تصديق المعاملات وتوثيقها وإضافتها إلى السجل العام التابع لشبكة البلوكشاين، وكذلك هي الوسيلة التي يتمّ من خلالها إصدار عملات جديدة[11]. تحصل هذه العملية عن طريق الحواسيب المتطوّرة وأجهزة إنترنت الأشياء، مستهلكةً بذلك نسبة كبيرة من الطاقة والتيار الكهربائي.

- من جهتها، وفي العام 2017، تحوّلت Initial Coin Offering أو ICO، العرض الأولي لعملةٍ مشفّرة أو رمز، إلى الطريقة الرائدة عالميًا للتمويل الجماعي Crowdfunding للشركات الناشئة[12] Startups . فاكتسحت عالم الأعمال والتجارة الدولية، وشكّلت نوعًا جديدًا من الشركات، إذ يتهافت أصحاب رؤوس الأموال على تأسيس شركات تطرح رموزًا Tokens وعملات مشفّرة عن طريق الـ ICO.

- فما هي الـ ICO؟

هي وسيلة غير منظّمة Unregulated تُجمَع من خلالها الأموال من الجمهور لمشروع رمز أو عملة مشفّرة جديدة تتأسّس على البلوكشاين. فهي حملة بيع العملات والرموز، إذ يُصار إلى عرضها للبيع/الاستثمار من قبل الشركات الناشئة التي تلجأ إلى هذه الطريقة لتفادي العراقيل والصعوبات في الحصول على التمويل المناسب لمشاريعها من خلال المصارف وسائر المؤسسات المالية. خلال هذه الحملة إذًا، تطرح العملة أو الرمز المعيّن، كما هو الحال عند طرح أسهم شركة معيّنة للاكتتاب، ليتمّ الشراء من قبل القائمين. نشير إلى أنّه يمكن شراء هذه العملات بالنقود كالدولار أو بعملاتٍ مشفّرة أخرى كالبيتكوين أو الإثيريوم[13] (Ethereum)[14] .

من هذا المنطلق، يستحوذ المستثمر مباشرة على الـ Token الخاصة بتلك الـ ICO وينقلها إلى محفظته الإلكترونية الخاصة. وعند إطلاق المشروع رسميًا من قبل الشركة التي طرحت رموز الـ ICO الخاصة بها، يحصل المستثمر على نسبة أرباح كما هي حال الأسهم، ويمكنه لاحقًا التداول بها واستعمالها كعملةٍ لشراء السلع والخدمات.

ب- بالنسبة إلى البيانات الرقمية:

البيانات الشخصية Personal Data، هي نوع من أنواع البيانات، قد تتّصف بصفة الخصوصية والسرية. وبحسب تعريف تنظيم الـ [15]GDPR الصادر عن الاتحاد الأوروبي وبالأخص المادة 4 منه، فهي بيانات تتعلّق بفردٍ طبيعي معرّف أو قابل للتعريف، الفرد القابل للتعريف هو الذي يعرّف، مباشرة أو غير مباشرة، خصوصًا عن طريق التعرّف عليه بوسائل معيّنة كالاسم ورقم التعريف ومركز البيانات، معرّف عبر الإنترنت، أو واحدة أو أكثر من العوامل الخاصة بالهوية الجسدية والفيزيولوجية أو الجينية أو العقلية أو الاقتصادية أو الثقافية أو الاجتماعية التابعة لهذا الفرد الطبيعي.

ثانيًا: القيمة الاقتصادية للعملات الافتراضية والبيانات الرقمية

سرعان ما يتأثر الاقتصاد العالمي بالتطوّرات والثورات التقنية، فما دور العملات الافتراضية والبيانات الرقمية؟

أ- القوة الاقتصادية للعملات الافتراضية:

توفّر التقنيات الحديثة القائمة عليها هذه العملات السرعة في إنجاز المعاملات والتكلفة المتدنية، ناهيك عن الشفافية وتوفير الأمن والرقابة بشكلٍ مستقل عن المصارف والوسطاء. كل هذه النقاط جعلت منها كتلة اقتصادية هائلة ذات قوة. فبتاريخ 2 كانون الثاني 2019 مثلًا، بلغ عدد هذه العملات في السوق العالمية 2076 عملة وسجّلت قيمتها السوقية 132,019,696,208 دولار أميركي[16] .

أثارت هذه العملات ولا سيما البيتكوين، جدلًا سياسيًا وماليًا وتشريعيًا لعدم تمكّن أي دولة من فرض السيطرة عليها. فيرى البعض[17] أنّ للعملات المشفّرة القدرة بأن تشكّل تحديًا للمصارف المركزية خصوصًا إذا ما بدأت تؤثّر على العرض النقدي وبالتالي على السياسة المالية ككل، بمنأى عمّا إذا كانت تتمتع بمقوّمات النقود، خصوصًا أنّ التوجّه السائد يرفض اعتبارها نقودًا بل فقط مجرد سلع أو أصول.

وعلى هذا الأساس، وبعد أن شرّعت أضخم الشركات وبخاصةٍ المتعددة الجنسية منها قبول هذه العملات كوسيلة دفع، وبعد أن كشفت جهات أمنية دولية كاليوروبول حقيقة استغلال هذه العملات التي أضحت تؤدي دورًا رئيسيًا في ارتكاب الجرائم السيبرانية[18]؛ بدأ المجتمع الدولي رويدًا رويدًا برسم خارطة طريق بهدف الاستفادة من هذه التقنيات والسعي لتقليص الأضرار الفادحة الناتجة عنها، بالإضافة إلى تجنّب الأزمات الاقتصادية المرتقبة ولاسيما لو بقيت خارج غطاء القوانين[19]، بغضّ النظر عمّا إذا اعتُرِف بها كنقودٍ تقليدية.

ب. البيانات الرقمية نفط العصر:

كثُر الحديث في الآونة الأخيرة بأنّ "البيانات أصبحت نفط العصر"[20]، بحيث تحوّلت إلى رأس مال ثمين تتهافت عليه الشركات العابرة للحدود لجمعها وتخزينها واستثمارها بشتى الطرق.

ولعل المثال الأبرز، شركات مواقع التواصل الاجتماعي كالفيسبوك، والتي على الرغم من "مجانية" خدماتها، إلّا أنّها عن طريق خرق الخصوصية الفردية لمستخدميها[21] تربح أموالًا طائلة، بل يتجلّى مدخولها الأساسي في البيانات التي تجمعها من تلك الشركات، وغالبًا ما تبيعها في مرحلة لاحقة إلى شركات إعلانات ثم تُقدِم لاحقًا على إعداد إعلانات مخصصة وطرحها لكل مستخدم حسب بياناته Targeted Ads.

وهنا تبرز الأهمية الاقتصادية للبيانات خصوصًا الشخصية منها. فبعد أن تحوّلت الحروب إلى حروب سيبرانية، وأصبحت الخروقات الأمنية السيبرانية الأخطر، أضحت البيانات الركيزة التي تُبنى عليها أكبر الشركات التي تدير النظام الاقتصادي في زمن الرأسمالية. إنّ هذه الواقعة دفعت بالعديد من الدول إلى اعتبار البيانات الرقمية المجردة من أساسها المادي مالًا قابلًا للتملّك وذات قيمة معنوية واقتصادية، ومن المحتّم أن يتبع لبنان هذا النهج.

ثالثًا: في الحلّة الجديدة لبعض الجرائم

أطلقت البيتكوين والعملات الافتراضية عنان الأسواق السوداء الإلكترونيةDark Markets [22]، فأصبحت الجرائم المنظّمة والاقتصادية والمالية أكثر تعقيدًا، في السنوات الماضية[23].

أصبحت هذه العملات هدفًا وأداةً جرمية في يد المجرمين، فهؤلاء يبتكرون يوميًا وسائل وطرقًا حديثة لتنفيذ مخططاتهم التي تتناول العملات الرقمية الافتراضية. في حين أنّ غياب التشريعات التنظيمية والعقابية يسهم في إفلات هؤلاء من الملاحقة الجزائية والعقاب. وفي هكذا حال، يقف المتضرر من دون حماية قانونية وغياب أي وسيلة لإعادة أمواله المنهوبة أو حقوقه المهدورة.

تُستغل هذه العملات في جرائم خارج الفضاء السيبراني، ولعل الجرم الأكثر انتشارًا في هذا السياق هو التهرّب الضريبي[24]. ولكن تبقى الجرائم المرتكبة في العالم الافتراضي والمعلوماتي هي الطاغية.

من جهة ثانية، تعمد الشركات المتعددة الجنسيات (خصوصًا شركات التكنولوجيا) والمسيطرة على السوق العالمية على تكديس البيانات الضخمة، فهذه الأخيرة تتضخّم كقوةٍ اقتصادية بالتعدّي على خصوصية الناس وانتهاك حرماتهم ومراقبتهم بوتيرةٍ دائمة، فالبعض أطلق عبارة "التعرّي الرقمي" على هذه الظاهرة التي جعلتنا شفافين كالزجاج[25]. فمعلومة بسيطة حول موضوع معيّن بحوزة هذه الشركاتُ، تتحوّل فورًا إلى سلعة، والباحث في الشبكة العنكبوتية يتحوّل شاء أم أبى، إلى مورد للبيانات والمعلومات.

ومن أكثر الجرائم شيوعًا هنا، والتي أتى قانون المعاملات الإلكترونية والبيانات ذات الطابع الشخصي على ذكرها، هي:

• جمع البيانات الرقمية بطريقةٍ غير شرعية أو من دون تصريح.

• إساءة استخدامها من قبل الحائز.

• التعدّي على سلامتها.

• الولوج إلى نظام معلوماتي والإقدام على نسخها، تعديلها أو إلغائها.

• التعدّي على سرّيتها عن طريق نشرها، تسريبها، إفشائها لأشخاصٍ غير مخوّلين الاطّلاع عليها.

أما العلاقة الجوهرية بين هذه البيانات الرقمية والعملات الافتراضية فتتكرّس بالتقائها في العالم الجرمي. فغالبًا، ما تُقترف الأفعال الجرمية ذات الصلة بالعملات الافتراضية عن طريق استغلال البيانات الشخصية الرقمية المسروقة أو المجمّعة من دون تصريح، كأداةٍ جرمية تسهّل اقتراف جرائم هذه العملات.

تبعًا لذلك، سنعرض بعضًا من أكثر الأفعال الجرمية شيوعًا والتي تتناول العملات الافتراضية:

1) جريمة السرقة

لعل جريمة سرقة العملات الافتراضية والمشفّرة هي الأكثر انتشارًا، بحيث إنّ معظم منصات التداول والمحفظات الإلكترونية أو الصلبة التي تخزّن العملات، هي عرضة للسرقة. وفي ظل ارتفاع هائل لعدد هذه المحفظات، فقد تجاوزت المبالغ المسروقة ملايين الدولارات، والوتيرة إلى ارتفاع. ففي شهر كانون الثاني من العام 2018 مثلًا، تمّت سرقة ما يقارب الـ523 مليون دولار أميركي من منصة التبادل اليابانية الشهيرة Coincheck بعد تعرّضها للقرصنة من قبل مجهولين[26].

تُقترف عمليات السرقة بشتى الطرق والوسائل كالتصيّد الإلكتروني-Phishing، فمثلًا سُرق 50 مليون دولار أميركي من موقع Blockchain.info ويُعدّ من أبرز المواقع التي توفّر خدمة المحفظات الإلكترونية عن طريق إدراج إعلانات خادعة على محرّك غوغل[27].

2) سرقة طاقة الآلات للتعدين CryptoJacking

إنّ واقعة إصدار عملات مشفّرة جديدة بالتعدين، استقطبت المجرمين الذين سرعان ما أتوا بفعلٍ حديث بطبيعته، أُطلق عليه تسمية الـ Cryptojacking.

يمكن تعريف الـ Cryptojacking أنّه الاستخدام السري وغير المصرّح به للحاسوب أو أي جهاز ينتمي إلى فئة إنترنت الأشياء لتعدين العملات المشفّرة، وتُعدّ نوعًا من أنواع البرمجيات الخبيثة. فبهذه الطريقة، يسرق المجرم السيبراني قوة معالجة الجهاز الخاص بالضحايا، ويستخدم وحدة المعالجة المركزية cloud CPU usage لتعدين هذه العملات.

يشكّل الـ Cryptojacking أو التعدين غير المشروع تهديدًا جدّيًا على المؤسسات والأشخاص. وفي ظل ارتفاع عدد العملات المشفّرة وكثرة اعتمادها في الأسواق، ازدادت وتيرة التعدين غير المشروع حوالى 459 نسبةً إلى العام 2017 [28].

وفي هذا السياق، حذّرت الوكالة الوطنية للأمن السيبراني في بريطانيا (NCSC) من الـ Cryptojacking. ونوّهت في تقريرها بأنّ وتيرة هذه الأفعال ستشهد ارتفاعًا متزايدًا في الأعوام المقبلة[29].

3) جريمة الاحتيال

جريمة الاحتيال هي من الجرائم الأكثر انتشارًا في العالم الافتراضي، بحيث يبتكر المجرم المعلوماتي وسائل جديدة وفاعلة للإيقاع بالأشخاص.

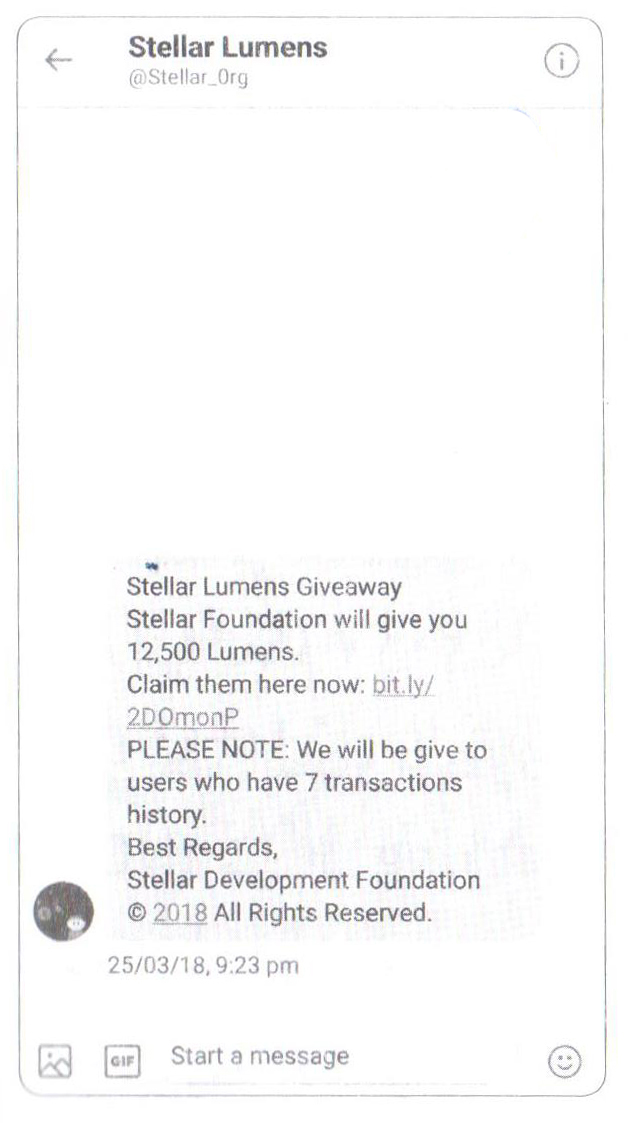

بدوره، معدل الاحتيال في عالم العملات الافتراضية ينذر بالخطر، وذلك من جراء ارتكابها بشتى الطرق، سواء عن طريق حسابات تويتر وهمية تدّعي تحويل عملات مجانًا أو بإرسال رسائل بريد إلكترونية وهمية لمستثمري هذه العملات.

نُبرز أدناه إحدى الرسائل عبر موقع تويتر، والتي توهم بالربح الكاذب.

في هذا السياق، رفعت لجنة The Commodity Futures Trading Commission الأميركية، شكاوى ضد شركتين بتهمة الاحتيال في مجال بيع الاستشارة وتقديمها للاستثمارات في العملات الافتراضية. وفي الوقائع، كانت الشركتان تقدمان على إطلاق الوعود الكاذبة والأرباح والعوائد الوهمية[30].

وفي العالم العربي، استعادت الشرطة الإماراتية في إمارة الشارقة أكثر من مليونَي درهم، في أول جريمة احتيال من نوعها ارتُكبت عن طريق بيع البيتكوين. ولقد تمّ الاستيلاء على المبلغ عن طريق النصب والاحتيال من قبل شخصين، نجحا بإيهام الضحية ببيعه عملة البيتكوين التي تعادل قيمتها مليونين وخمسمئة درهم[31].

إنّ عمليات الاحتيال في الفضاء السيبراني وعالم العملات المشفّرة عديدة ومتنوعة، ولكنّ الجديد في الأمر هو الاحتيال عن طريق الـ Initial Coin Offering، إذ ينجح القائمون بتحصيل ملايين الدولارات بين لحظة وأخرى، ولاحقًا التواري عن الأنظار بين ليلة وضحاها بعد الاستيلاء على هذه الأموال. لذا سنعالج هذه الظاهرة في الفقرة التالية.

4) الاحتيال عن طريق الـ Initial Coin Offering

طالت الشكوك حول شرعية شركات الـ ICO ومصداقيتها، فتبين أنّ أغلبيتها وهمية تهدف فقط إلى جمع المال عن طريق الاحتيال والنصب، وقد تخطّت تداعياتها الحدود الجغرافية كافةً نظرًا لكونها عابرة للحدود.

أخطر ما في الـ ICO أنّها عبارة عن منصات إلكترونية، تستقطب أموال الجمهور، مقابل إعطائهم رموزًا وعملات رقمية، ذات قيمة وهمية وغير مستقرة ومن دون أي ضمانات. ولقد حذّرت السلطات الأميركية[32] كما الأوروبية[33] من خطر التعامل مع الـ ICO، فهذه الأخيرة تقع خارج النطاق القانوني الشرعي على غرار عدم توفيرها أي حماية قانونية للمستثمرين. ولقد أضافت هذه السلطات أنّ الـ ICO غالبًا ما تُستعمل في عمليات الاحتيال والخداع وتبييض الأموال.

ولعل العام 2018 شهد أكبر عمليات نصب وخداع في هذا المجال، فنذكر مثلًا شركة Bitconnect القائمة على الـ ICO، والتي نجحت في استقطاب الملايين من الدولارات، وبلغت قيمتها السوقية 2.7 مليار دولار أميركي[34]، ولكن عاجلًا تبين أنّها شركة مخادعة، الأمر الذي أدى إلى هبوط سعر عملتها المشفّرة لحين إعلان إفلاسها في شهر كانون الثاني من العام 2018.

5) تبييض الأموال وتمويل الإرهاب

تصدر النقود الورقية من قبل المصارف المركزية أو من جهات رسمية أخرى، على عكس العملات المشفّرة التي تصدر بالتعدين. هذه الواقعة بحدّ ذاتها كانت مغرية للمجرمين. فبعد أن دخلنا إلى ما سمّاه البعض عصر "تبييض الأموال الرقمي" والإرهاب الإلكتروني، أضحينا في عصر تبييض الأموال وتمويل الإرهاب عن طريق العملات الافتراضية.

إن دخلنا إلى ما سمّاه البعض عصر "تبييض الأموال الرقمي"[35] والإرهاب الإلكتروني، أضحينا في عصر تبييض الأموال وتمويل الإرهاب عن طريق العملات الافتراضية.

إنّ خاصيّة المَجهُولِيَّة Anonymity التي تتّصف بها العملات الافتراضية تُفسح المجال أمام إمكانية إساءة استخدامها لأهدافٍ إجرامية. هذا ما خَلُص إليه التوجيه الأوروبي الخامس لمكافحة تبييض الأموال AMLD5، والذي على هذا الأساس، عمد إلى إخضاع العملات الافتراضية لقواعده على غرار منصات التداول Virtual Currency Exchanges والجهات التي توفر محافظ إلكترونية خاصة بهذه العملات Custodian Wallet Provider [36].

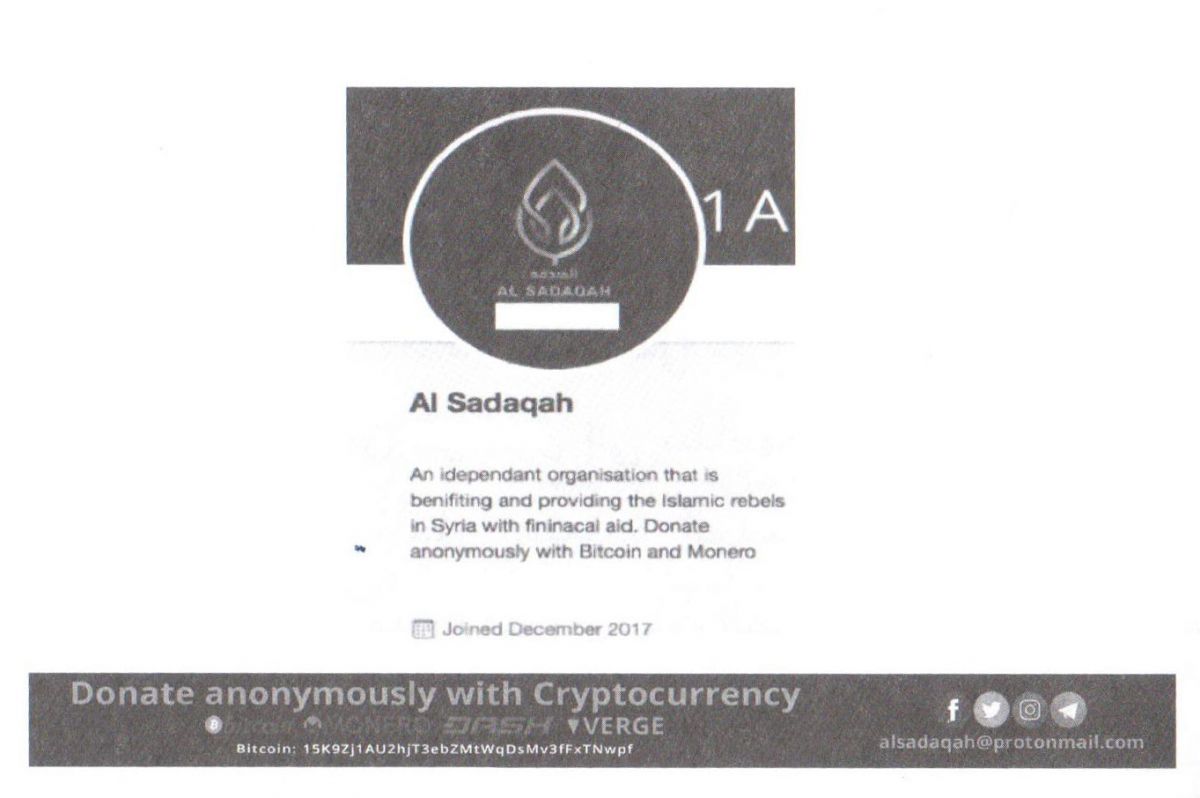

بدورها، أكدّت مجموعة العمل المالي FATF أنّ هذه العملات تُستعمل لتمويل الإرهابيين وإخفاء محاصيلهم الجرمية[37]. فلقد تمّ الكشف عن عمليات تمويل لتنظيم الدولة الإسلامية ومجموعات إرهابية أخرى، فنبرز أدناه صورة[38] لحسابٍ تابع لمنظمةٍ إرهابية على موقع تويتر باسم Al Sadaqah تدعم الثوار في سوريا وتتقبل التبرعات بالعملات المشفّرة، ولاحقًا ارتبط هذا الحساب بتنظيم القاعدة[39].

والأخطر استغلال هذه العملات لارتكاب الجرائم المنظمة أيضًا، فعلى سبيل المثال أعلن مكتب الشرطة الأوروبية Europol أنّ الشرطة داهمت شبكة إجرامية مقرها في إسبانيا استخدمت بطاقات الائتمان والعملات المشفّرة لتبييض 8 مليون يورو حصيلة الإتجار بالمخدرات. وكانت الأموال التي يُصار إلى تبييضها تأتي من عصابات تهريب المخدرات في كولومبيا، ثم تُقسَّم إلى مبالغ صغيرة وتودع في مئات الحسابات المصرفية[40].

أما في لبنان، فقانون مكافحة تبييض الأموال وتمويل الإرهاب رقم 44/2015 لا يتطرّق إلى هذه العملات، الأمر الذي يسهّل عمليات تبييض الأموال وتمويل الإرهاب، خصوصًا في ظل نظام السرية المصرفية. فكل ما لدينا هو تحذير صادر عن حاكم مصرف لبنان، يُنذر باستعمال هذه العملات لنشاطاتٍ إجرامية خاصة لتبييض الأموال وتمويل الإرهاب[41].

6) الفدية الإلكترونية Ransomware

الفدية الإلكترونية Ransomware، هي نوع من البرمجيات الخبيثة التي تمنع المستخدمين من الوصول إلى نظامهم أو ملفاتهم الشخصية، وتطلب تسديد فدية من أجل استعادة الوصول. تُصطحب بالابتزاز والتهديد بتسريب أو محو معلومات وبيانات الضحية في حال تمنّعت عن دفع الفدية المطلوبة.

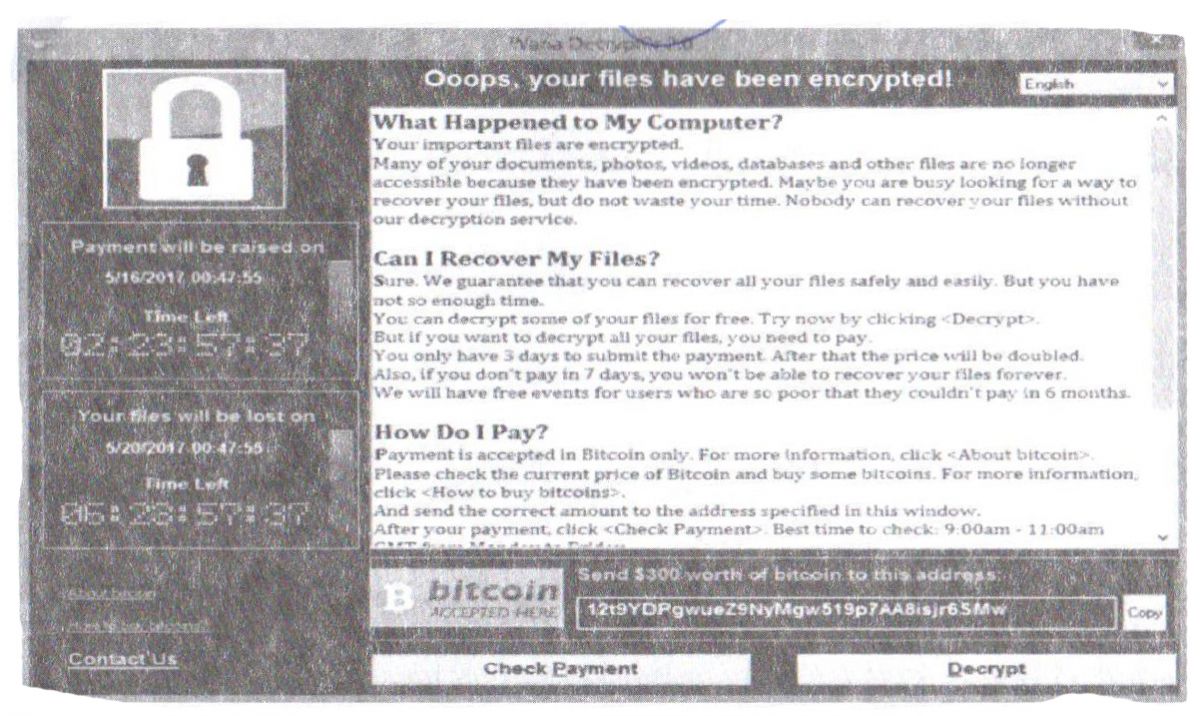

تُعدّ هجمات الـ Ransomware من الجرائم السيبرانية الأكثر رواجًا في الأعوام الأخيرة. وحاليًا، تشكّل العملات المشفّرة الفدية المطالب بها في أغلبية الهجمات[42] ولعل الهجمة الأخطر كانت الـ WannaCry والتي اكتسحت 150 دولة[43]، نبرز أدناه نموذجًا[44] عن هجمة الـ WannaCry، بموجبه يتبيّن ابتزاز المجرمين للضحايا وإكراههم على تسديد فدية بعملة البيتكوين مقابل فك التشفير عن ملفاتهم وبياناتهم كافةً التي عمدوا إلى تشفيرها.

رابعًا: الإطار التشريعي اللبناني

كان من الطبيعي أن يتأثر لبنان بهذه الثورة الرقمية ومفرزاتها، ولكن ما موقف المشرّع اللبناني من كل ذلك؟

أ- بالنسبة إلى العملات الافتراضية:

دخل لبنان العصر الرقمي عند إقراره قانون المعاملات الإلكترونية والبيانات ذات الطابع الشخصي رقم 2018/81، والذي یتمحور حول الكتابة والإثبات بالوسائل والتجارة الإلكترونية والبيانات ذات الطابع الشخصي على غرار مواضيع أخرى في المجال عينه.

ولم تغب "النقود الإلكترونية والرقمية" من بعض نصوص هذا القانون، ولو طُرحت بشكلٍ لربما مبهم وموجز. ولكن من المؤكّد أنّ الصمت التشريعي لا يزال سائدًا في كل ما يتعلق بالعملات الرقمية والافتراضية والمشفّرة خصوصًا من الناحية الجزائية، الأمر الذي يفسح المجال أمام المجرمين باقتراف الجرائم بواسطتها والإفلات من الملاحقة الجزائية نظرًا لمبدأ شرعية الجرائم والعقوبات [45].

فبعد أن تناول رئيس هيئة الأسواق المالية وحاكم مصرف لبنان ریاض سلامة بأكثر من مناسبة هذه العملات وأشار إلى خطورتها، أصدر بمطلع العام 2018 حظرًا على المؤسسات المرخّصة فقط من إصدار "النقود الإلكترونية"، كما حظّر تسويق "العملات الإلكترونية" أو التداول بها، لحسابها أو لحساب عملائها، بصورةٍ مباشرة أو غیر مباشرة، بما فیها المتداولة في الأسواق المالية المنظمة. في حين حذّر الجمهور من شراء "النقود الافتراضية" ذاكرًا كمثلٍ الـ "Bitcoin"، والتداول بها نظرًا لمنافعها الجرمية[46]. وبالتالي، يقتصر هذا الحظر على المؤسسات المالية المرخصة فقط، ويبقى الأفراد وسائر الشركات والمؤسسات بمنأى عنه.

بدورها تضمنت المادة الأولى من القانون رقم 2018/81 تعريف عبارة "النقود الإلكترونية والرقمية"، وذلك كالآتي:

"النقود الإلكترونية والرقمية (Monnaie Électronique et numérique/Digital or Electronic Money): هي وحدات تسمى وحدات نقد إلكتروني يمكن حفظها على دعامة إلكترونية."

نشير إلى التضارب الكبير بين الفقهاء حيال العبارات الواجب استعمالها في عالم العملات الرقمية. ولكن التوجّه السائد يقول إنّ عبارة العملات الرقمية تشمل: النقود الإلكترونية والعملات الافتراضية[47]. فالأولى أي "النقود الإلكترونية" أو الـ Electronic Money، والتي نصت عليها المادة الأولى من قانون 2018/81، شملتها عدة قوانين ومنها التوجيه الأوروبي رقم 2009/110/EC، وتعني النقود الورقية كاليورو والدولار الأميركي والتي تُستعمل في المعاملات والتجارة الإلكترونية، وهذه النقود لا تمتّ بأي صلة بالعملات الافتراضية والمشفّرة. أما العبارة الثانية أي العملات الافتراضية، فتعني بحسب التوجيه الأوروبي رقم 2018/849 تمثيلًا رقميًا لقيمةٍ معيّنة، فهي الأموال الموجودة فقط بنموذجٍ رقمي ولا تتمتع قانونًا بصفة "النقود" ولا تصدر عن مصرف مركزي أو سلطة عامة[48]، وتدخل العملات المشفّرة بفئة العملات الافتراضية هذه.

وانطلاقًا ممّا تقدم، تكمن الإشكالية في ما إذا كانت هذه العبارة تشمل في شقّها الأول النقود الإلكترونية كما عرفها التوجيه الأوروبي (أي النقود التقليدية المستعملة في المعاملات الإلكترونية)، ولاسيما أنّ التعريف المعطى في المادة الأولى لا يوضح المعنى الحقيقي للنقود الإلكترونية الـE-Money. وفي الشقّ الثاني أيضًا، عند إدراج عبارة "والرقمية" بهدف الإشارة إلى العملات الافتراضية على أنواعها كافة، فإنّ مصطلح "النقود" ليس محبّذًا نظرًا للتوجه السائد بعدم اعتبار العملات الافتراضية نقودًا، أما التعريف لهذه الجهة فهو مبهم بعض الشيء وغير دقيق لناحية مفهوم العملات الافتراضية.

يمتد هذا الالتباس والتناقض لمصطلحات الإعلام وعباراته رقم 30 الصادر عن حاكم مصرف لبنان، والذي ذكر ثلاث عبارات وهي "النقود الإلكترونية" و"العملات الإلكترونية" و"النقود الافتراضية"، من دون إعطاء أي تعريف أو تفسير يوضح الفرق بينها. فكيف لنا أن نعرف نيّة المشرّع الحقيقية في ظل هذا الغموض كله؟

وعليه، نستنتج أنّ القانون اللبناني أتى مبهمًا وغير دقيقٍ لناحية مفهوم النقود الإلكترونية والعملات الافتراضية. فإذا كان القصد فقط العملات الافتراضية كما صُرِّح خلال عدة مؤتمرات من قبل بعض البرلمانيين والقانونيين، فلِمَ استُعملت عبارة "النقود الإلكترونية" التي لا تمسّ بأي صلة بالعملات الافتراضية؟ إنّ هذا الالتباس في المفاهيم والمعاني يؤثّر على نطاق تطبيق القانون بحدّ ذاته، فهل يُطبّق فقط على العملات الافتراضية أم أيضًا على النقود الإلكترونية؟

وفرضًا أنّ المشرّع أراد أن يدلّ بعبارة "النقود الإلكترونية والرقمية" فقط للعملات الرقمية الافتراضية، فلِمَ تمّ لاحقًا التمييز بينهما في الفقرتين الرابعة والخامسة من المادة 116 عندما أورد عبارة "النقود الإلكترونية أو الرقمية"؟

بالإضافة إلى ذلك، وبعد أن أكّد حاكم مصرف لبنان مرارًا على مشروعٍ لإصدار عملة رقمية محلية من قبل المصرف المركزي، فهل ينطبق التعريف المذكور وأحكام القانون على هذه العملة بشكلٍ استباقي؟

في الأحوال جميعها، وضعت المادة 61 من هذا القانون مصير "النقود الإلكترونية والرقمية" بيد مصرف لبنان سواء لناحية تحديد ماهيتها وأنظمتها وطرق إصدارها على غرار استعمالها[49].

أما لناحية الشكل، هناك خطأ مادي بسيط في ترجمة المادة الأولى. ففي تعريف عبارة النقود الإلكترونية والرقمية استُبدل حرف العطف الـ"واو" بحرف العطف "أو" فكانت النتيجة "Digital or Electronic Money" بدلًا من "Digital and Electronic Money".

ولكن، لعل المادة التي تثير التساؤل الأكبر في هذا القانون هي المادة 116 في الفقرتين 4 و5، التي أتت على الشكل الآتي:

"يعاقب بالحبس من ستة أشهر إلى ثلاث سنوات وبالغرامة الجناحية من عشرة ملايين إلى مئتي مليون ليرة لبنانية أو بإحدى هاتين العقوبتين كل مَن:

4-قلّد نقودًا إلكترونية أو رقمية.

5- استعمل، مع علمه بالأمر، نقودًا إلكترونية أو رقمية مقلَّدة".

فهذه المادة تجرّم وتعاقب فعل تقليد النقود الإلكترونية أو الرقمية وفعل استعمالها مع العلم بحقيقتها.

تكمن الإشكالية باستعمال عبارة "قلّد" وبالأحرى تجريم فعل تقليد "النقود الإلكترونية أو الرقمية". فقد عرّف البعض فعل تقليد العملة المنصوص عنها في قانون العقوبات اللبناني، بأنّها "صناعة عملة على مثال العملة الصحيحة أي عملية اصطناع عملة مزيّفة تقليدًا لعملةٍ صحيحة"[50].

ولكن، وعلى عكس هذه النقود والمعادن، فإنّ العملات الافتراضية المشفّرة المعنية في قانون رقم 2018/81، والموجودة فقط إلكترونيًا، هي عبارة عن رموز وبيانات رقمية تعتمد على تقنية التشفير والتي تجعل عملية تقليدها إلكترونيًا أمرًا صعبًا للغاية[51]، بل إنّ التوجّه السائد يقرّ بوجود استحالة تقنية فيما يتعلّق بتقليد هذه العملات وتزويرها[52].

فكيف تمّ تجريم فعل تقليد النقود الإلكترونية والرقمية، في حين أنّ هذا الفعل بحدّ ذاته وبحسب الفقهاء هو غير ممكن تقنيًا؟ وعليه، تستوجب الفقرتان 4 و5 من المادة 116 التوضيح تبعًا لما تقدّم.

ب- بالنسبة إلى البيانات الرقمية:

على الرغم من وجود قانون الحق في الوصول إلى المعلومات رقم 2017/28، والذي يُعدّ أول قانون يتناول صراحة البيانات والمعلومات، إنّما ضمن إطار محصور بتلك المتوافرة لدى أجهزة القطاع العام وإداراته كافة (مع وجود الاستثناءات)، كانت الحاجة ملحّة لقانونٍ يختص بالبيانات الرقمية الشخصية كافة. وهنا تكمن أهمية القانون رقم 2018/81، الذي يضع بدوره الأسس والقواعد التنظيمية من ناحية تجميع البيانات ذات الطابع الشخصي ومعالجتها واستخدامها.

وصحيح أنّ القانون المذكور يشكّل خطوة جيدة ومنتظرة منذ سنوات، ولكنّه يتضمن ثغرات قانونية مرتبطة بالبيانات الرقمية وبعضًا من العبارات المبهمة الواجبة التوضيح، نذكر منها:

- كان من المحبّذ توسيع نطاق القانون ليشمل أكبر عدد ممكن من البيانات عن طريق استعمال عبارة "البيانات الشخصية" بدلًا من "البيانات ذات الطابع الشخصي"، نظرًا لكون النطاق العملي والتقني للعبارة الثانية، مقيّدًا وأضيق بكثيرٍ من عبارة "البيانات الشخصية". بالتالي، مع اعتماد عبارة "البيانات ذات الطابع الشخصي" يكون القانون محصورًا بفئةٍ معيّنة من البيانات فقط.

- بالنسبة إلى تعريف البيانات ذات الطابع الشخصي والوارد في المادة الأولى من القانون على النحو الآتي:

"البيانات ذات الطابع الشخصي (Données à caractère personnel/Personal Data): هي أنواع المعلومات المتعلقة جميعها بشخصٍ طبيعي، والتي تمكّن من التعريف به، على نحو مباشر أو غير مباشر، بما في ذلك عن طريق مقارنة المعلومات المتعددة المصادر أو التقاطع فيما بينها".

من البديهي الإشارة إلى الخطأ المادي في ترجمة عبارة البيانات ذات الطابع الشخصي إلى اللغة الإنكليزية والواردة Personal Data أي البيانات الشخصية. ولعل الترجمة الصحيحة هنا هي Personally Identifiable Information-PII.

وأما لناحية المضمون، فالتعريف يثير بعضًا من الالتباس نظرًا لأنّه ورد بعباراتٍ واسعة جدًا من دون تحديد فئات أو نطاق البيانات المعنية. وانطلاقًا من أول ملاحظة أبديناها في هذه الفقرة، كان من المحبّذ اعتماد تعريف الاتحاد الأوروبي للبيانات الشخصية في تنظيم الـ GDPR، الذي أتى مفصلًا وشاملًا ضمنيًا للبيانات ذات الطابع الشخصي، ما جعل نطاق تطبيقه يتضمّن البيانات الشخصية على غرار ذات الطابع الشخصي. وعليه:

- إنّ اعتماد تعريف[53] الـ GDPR (والذي عدّل القوانين الأوروبية السابقة) يوسّع نطاق تطبيق القانون رقم 2018/81، ما يجعله شاملًا وغير محصورٍ ببضعة فئات من البيانات فقط. فمن المحتّم أن تكون أنواع البيانات كافة تحت الغطاء القانوني، تجنبًا لنكل أي بيانات وبالتالي تفادي أي عقبات مستقبلية عند تطبيق القانون.

- لصفة المجرم دور بارز في تشديد العقوبات، الأمر الذي يغيب عن هذا القانون والذي كان وجوده محبّذًا. ففي عصرنا هذا، يؤدّي التقني دورًا في شدة الأهمية، فمن الضروري تشديد العقوبة عند استغلاله لصفته ومعرفته المهنية.

- أما بالنسبة للعقوبات المذكورة في هذا القانون، فهي تتأرجح ما بين الحدّين الأدنى والأقصى، من دون وجود أي معايير تسهم في إرشاد القاضي لفرض العقوبة الأنسب تبعًا للفعل الجرمي.

ملاحظة:

1. تحصر المادة الأولى من القانون رقم 2018/81 نطاق تطبيقه ببيانات الفرد الطبيعي فقط، فتُثار الإشكالية الآتية: ما مصير بيانات الهيئات المعنوية وبيانات الموظفين والمستخدمين الشخصية؟ بل ما مصير سائر البيانات التي لا تدخل في نطاق عبارة "البيانات ذات الطابع الشخصي؟".

2. ينصّ قانون الحق في الوصول إلى المعلومات، على البيانات ذات الطابع الشخصي التابعة للأفراد كما الهيئات المعنوية (المادة 1) الموجودة لدى إدارات الدولة. وبدورها، تنصّ المادة 104 من قانون المعاملات الإلكترونية على خضوع معالجة هذه البيانات وحق الوصول إليها وتصحيحها لدى هذه الإدارات (خارج أطر النصوص القانونية والتنظيمية الخاصة بها) لأحكام هذا القانون.

إذًا، نستنتج أنّ البيانات ذات الطابع الشخصي الموجودة لدى الإدارات العامة، تدخل ضمن نطاق القانون 2018/81. ولكن وسندًا إلى ما أبديناه في الملاحظة الأولى، تُثار التساؤلات حول مصير البيانات التابعة للهيئات المعنوية التي نصّ عليها القانون، الحق في الوصول إلى المعلومات. فعند تطبيق المرفق العام لأحكام القانون 2018/81، هل سيتمّ استبعاد بيانات الهيئات المعنوية الموجودة بحوزتها؟

الخاتمة

مع ظهور التقنيات الحديثة التي جرّت العالم إلى النطاق العلوي والحقل الرقمي، نجحت بدورها العملات الافتراضية والمشفّرة في الارتداد من المجال الافتراضي البحت إلى العالم الواقعي، إذ شكّلت نوعًا من الانقلاب على النظام النقدي والاقتصادي العالمي.

ولكن سرعان ما تبلور الجانب المظلم من هذا "الانقلاب"، فكالمعتاد كان المجرم السيبراني سبّاقًا في إيجاد ما يستغله لمنافعه الجرمية بعيدًا عن متناول سلطات إنفاذ القانون والقضاء. الأمر الذي ولّد طرقًا جديدة لارتكاب الجرائم التقليدية، بل ظهرت أفعال غير مشروعة، حديثة من نوعها، غير قابلة للتكيّف مع النصوص الحالية. ولكن لم يكتفِ المجرم السيبراني باقتراف جرائم العملات الافتراضية والمشفّرة على حدة، بل عمد في الكثير من الأحيان إلى دمجها مع حقول تقنية أخرى أبرزها البيانات الشخصية الرقمية. فهذه البيانات التي تحوّلت إلى الرأسمال الرئيسي في عالم التجارة والاقتصاد الرقمي، غدت أداةً جرمية تسهّل ارتكاب جرائم العملات الافتراضية، أي أضحى هناك ترابط مباشر بين هذه العملات والبيانات الشخصية.

إنّ ارتفاع وتيرة هذه الأفعال والخسائر الفادحة الناتجة عنها دفعت بالمجتمع الدولي إلى اتّخاذ المبادرات التي تمكّنها من تبنّي المواقف السليمة في المستقبل القريب. ومن جهتها، عمدت بعض الدول إلى إنشاء بيئة تشريعية حاضنة للعملات المشفّرة مستفيدة بذلك من توظيفها لخدمتها، في حين اتّخذ البعض الآخر موقفًا سلبيًا عن طريق فرض المنع الكلي على هذه العملات. ولكن يبقى هذا الموقف غير محبّذ نظرًا لعدم فاعليته عند التطبيق.

أما في لبنان، والذي يزمع إلى إصدار عملته الرقمية المركزية، فقد اتّخذ مصرف لبنان موقفًا شبه سلبي عن طريق بعض التصاريح والتعاميم الصادرة عن حاكمه. أما على الصعيد التشريعي، وبعد فترة طال فيه التكييف والتفسير من قبل القضاء نظرًا لغياب القوانين، مرّ قانون المعاملات الإلكترونية والبيانات ذات الطابع مرور الكرام على "النقود الإلكترونية والرقمية" وعلى البيانات ذات الطابع الشخصي. إنّ حصر هذه البيانات والعملات في بضعة نصوص قانونية، لا يجيز ولا يسمح إطلاقًا من حدّ هذه الظاهرة الخطرة والتصدي لها، فنحن بحاجةٍ إلى قوانين مستقلة تتناول الجرائم السيبرانية الأحدث عهدًا، ونصوص تتّصف بالطابع الوقائي والنهج الاستباقي تحسّبًا لغير ما قد يُرتَكب.

المراجع:

1. Satoshi Nakamoto, “Bitcoin: A Peer-to-Peer Electronic Cash System”, 2008.

-www.bitcoin.org/bitcoin.pdf

2. Grégory Claeys, Maria Demertzis and Konstantinos Efstathiou, “Cryptocurrencies and monetary policy”, ECON Committee of the European Parliament, 2018.

-http://www.europarl.europa.eu/portal/en

3. Brooke Anderson, “Salameh: Central Bank to Launch Digital Currency.” The Daily Star Lebanon, 27 October 2017.

-www.dailystar.com

4. Financial Action Task Force (Report): “Virtual Currencies Key Definitions and Potential AML/CFT Risks”, France, June 2014.

-http://www.fatf-gafi.org/publications/

5. Council of Europe: Directive 843/2018 of the European Parliament and of the Council of 30 May 2018 amending Directive 849/2018 on the prevention of the use of financial system for the purpose of money laundering or terrorist financing, and amending Directives 2009/138/EC and 2013/36/EU, Official Journal of the European Union, L.156, 19 June 2018.

6. Robby Houben and Alexander Snyers, “Cryptocurrencies and Blockchain Legal Context and Implications for Financial Crime, Money Laundering and Tax Evasion”, TAX3 Committee of the European Parliament, July 2018.

7. “Cryptocurrency”, English Oxford Living Dictionaries, Oxford.

-https://en.oxforddictionaries.com

8. European Union-Policy Department for Economic, Scientific and Quality of Life Policies (Study): “Cryptocurrencies and blockchain Legal context and implications for financial crime, money laundering and tax evasion”, July 2018.

9. Tom Chitty, “What is blockchain? CNBC explains”, CNBC, 2 June 2017.

-https://www.cnbc.com

10. https://bitcoin.org/en/faq

11. “How Cryptocurrency is Disrupting the Global Economy”, Medium, 10 January 2018.

-https://medium.com

12. Arjun Kharpal, “Tokenization: The World of ICO’s”, CNBC, 16 July 2018.

-https://www.cnbc.com

13. Council of Europe: Regulation 2016/679 of the European Parliament and of the Council of 27 April 2016 on the protection of natural persons with regard to the processing of personal data and on the free movement of such data, and repealing Directive 95/46/EC (General Data Protection Regulation), Official Journal of the European Union, L.119, 4 May 2016.

14. https://coinmarketcap.com

15. Bouveret Antoine and Vikram Haksar, “What Are Cryptocurrencies? A Potential New Form of Money Offers Benefits While Posing Risks”, Money, Transformed The Future of Currency in a Digital World, International Monetary Fund, June 2018.

-www.imf.org

16. Europol (Report): “Internet Organised Crime Threat Assessment”, IOCTA, 2018.

17. FATF (Report): “Report to G20 Finance Ministers and Central Bank Governors”, Paris, July 2018.

-http://www.fatf-gafi.org

18. “The World’s most valuable resource is no longer oil, but data”, The Economist, 6 May 2017.

-https://www.economist.com

19. “Facebook fined for data breaches in Cambridge Analytica scandal”, The Guardian, 11 July 2018.

-https://www.theguardian.com

20. Barbora Nedvědová and Dominik Stroukal, “Bitcoin and Other Cryptocurrency as an Instrument of Crime in Cyberspace”, International Institute of Social AND Economic Sciences , Istanbul, November 2016.

-http://www.iises.net

21. Clare Jones, “Digital currencies and organised crime update”, Financial Regulation International, 2018.

-http://eprints.uwe.ac.uk

22. محسن المحمدي، "حينما تصبح البيانات الخاصة بترول العصر"، جريدة الشرق الأوسط، لندن، 5 تشرين الأول 2017.

-https://aawsat.com/

23. Lydia Smith, “Coincheck: World’s largest cryptocurrency theft worth £380m reported in Japan”, Independent, 28 January 2018.

-https://www.independent.co.uk

24. Jeremiah O'Connor and Dave Maynor, “COINHOARDER: Tracking a Ukrainian Bitcoin Phishing Ring DNS Style”, Cisco, 14 February 2018.

-https://blog.talosintelligence.com

25. Cyber Threat Alliance, “THE ILLICIT CRYPTOCURRENCY MINING THREAT”.

-https://www.cyberthreatalliance.org

26. National Cyber Security Centre, and National Crime Agency (Report): “The Cyber Threat to UK Business”, London, 2017-2018.

-https://www.ncsc.gov.uk

27. Sylvan Lane, “CFTC files charges in two cryptocurrency fraud cases”, The Hill, 19 January 2018.

-https://thehill.com

28. "أول جريمة من نوعها بالإمارات.. عملية نصب بالبيتكوين"، الخليج أونلاين، 12 شباط 2018.

-http://alkhaleejonline.net

29. U.S. Securities and Exchange Commission.

-https://www.sec.gov

30. The European Securities and Markets Authority-ESMA (Statements): “ESMA HIGHLIGHTS ICO RISKS FOR INVESTORS AND FIRMS’, 13 November 2018.

-https://www.esma.europa.eu

31. Wang Chun Wei, “Resale Options and Cryptocurrency Mispricing”, University of Queensland, Australia, September 22, 2018.

-https://papers.ssrn.com

32. Valeriia Dyntu, “CRYPTOCURRENCY AS A MEANS OF MONEY LAUNDERING”, Entrepreneurship, Economy and Law Journal, Kiev, 2018.

-http://pgp-journal.kiev.ua

33. FATF (Recommendations): “Regulation of virtual assets”, Paris, October 2018.

34. Tom Keating, David Carlisle and Florence Keen, “Virtual currencies and terrorist financing: assessing the risks and evaluating responses”, TERR Committee of the European Parliament, 2018.

35. Twitter

36. Europol (Press Release): “ILLEGAL NETWORK USED CRYPTOCURRENCIES AND CREDIT CARDS TO LAUNDER MORE THAN EUR 8 MILLION FROM DRUG TRAFFICKING”, 9 April 2018.

-https://www.europol.europa.eu

37. هيئة الأسواق المالية/مصرف لبنان، إعلام رقم 30 تاريخ 12/2/2018، الجريدة الرسمية العدد 8، .2018

38. Europol (Report): “Internet Organised Crime Threat Assessment”, IOCTA, 2017.

39. Russell Goldman, “What We Know and Don’t Know About the International Cyberattack”, The New York Times, 12 May 2017.

-https://www.nytimes.com

40. Google

41. نادر عبد العزيز شافي، "جرائم التزييف والتقليد والترويج النقدي"، مجلة الجيش، العدد 285، أذار 2009.

-https://www.lebarmy.gov.lb

42. Lyndsey Gilpin, “10 things you should know about Bitcoin and digital currencies”, TechRepublic, 21 May 2014.

-https://www.techrepublic.com

43. Chris Rose, “The Evolution Of Digital Currencies: Bitcoin, A Cryptocurrency Causing A Monetary Revolution” International Business & Economics Research Journal, vol.14, no.4, 2015.

-https://www.researchgate.net

[1]- Satoshi Nakamoto, "Bitcoin: A Peer-to-Peer Electronic Cash System", 2008

-www.bitcoin.org/bitcoin.pdf

[2]- ,Grégory Claeys, Maria Demertzis and Konstantinos Efstathiou, "Cryptocurrencies and monetary

.policy" ECON Committee of the European Parliament, 2018, p.6

http://www.europarl.europa.eu/portal/en

[3]- Brooke Anderson, "Salameh: Central Bank to Launch Digital Currency", The Daily Star Lebanon, 27 October 2017, Accessed 19 March 2018..www.dailystar.com.lb/Business/Local/2017/Oct-27/424064-salameh-central-

.bank-to-launch-digital-currency.ashx

[4]- Financial Action Task Force (Report): "Virtual Currencies Key Definitions and Potential AML/CFT Risks", France

.June 2014, p.4. -http://www.fatf-gafi.org/publications

[5]- هناك العديد من القوانين التي ترعى النقود الإلكترونية وتنظّمها كالتوجيه رقم 2009/110/EC الصادر عن الاتحاد الأوروبي بتاريخ 16 أيلول 2009.

[6]- Council of Europe: Directive 843/2018 of the European Parliament and of the Council of 30 May 2018 amending Directive 849/2018 on the prevention of the use of financial system for the purpose of money laundering or terrorist financing, and amending Directives 2009/138/EC and 2013/36/EU, Official Journal of

.the European Union, L.156, 19 June 2018, p.54

[7]- Robby Houben and Alexander Snyers, "Cryptocurrencies and Blockchain Legal Context and Implications for Financial

.Crime, Money Laundering and Tax Evasion", TAX3 Committee of the European Parliament, July 2018, p.20

.http://www.europarl.europa.eu/supporting-analyses

[8]- .Cryptocurrency, English Oxford Living Dictionaries, Oxford

https://en.oxforddictionaries.com

[9]- European Union-Policy Department for Economic, Scientific and Quality of Life Policies (Study): "Cryptocurrencies and

.blockchain Legal context and implications for financial crime, money laundering and tax evasion", July 2018, p.15

http://www.europarl.europa.eu/portal/en

[10]- Tom Chitty, "What is blockchain? CNBC explains", CNBC, 2 June 2017, Accessed 24 July 2018 https://www.cnbc.com/2017/06/02/cnbc-explains-what-is-blockchain.html

[11]- .https://bitcoin.org/en/faq, Accessed 30 December 2018

[12]- ."How Cryptocurrency is Disrupting the Global Economy", Medium, 10 January 2018, Accessed 11 May 2018

https://medium.com/the-mission/how-cryptocurrency-is-disrupting-the-global-economy-89347581aa93

[13]- الإثيريوم Ethereum هي ثاني أكبر عملة مشفّرة بعد بيتكوين، وهي عبارة عن منصّة عامة مفتوحة المصدر (Open-source Platform) مبنية على البلوكشاين وتتمحور بشكلٍ أساسي حول العقود الذكية Smart Contracts.

[14]- .Arjun Kharpal, "Tokenization: The World of ICO’s", CNBC, 16 July 2018, Accessed 23 September 2018

https://www.cnbc.com/2018/07/13/initial-coin-offering-ico-what-are-they-how-do-they-work.html

[15]- Council of Europe: Regulation 2016/679 of the European Parliament and of the Council of 27 April 2016 on the protection of natural persons with regard to the processing of personal data and on the free movement of such data, and repealing Directive 95/46/EC (General Data Protection Regulation), Official Journal of the European

.Union, L.119, 4 May 2016

[16]- .https://coinmarketcap.com/all/views/all/, Accessed 2 January 2019

[17]- Antoine Bouveret and Vikram Haksar, "What Are Cryptocurrencies? A Potential New Form of Money Offers Benefits While Posing Risks", Money, Transformed The Future of Currency in a Digital World, International

.Monetary Fund, June 2018, p.27

www.imf.org

[18]- .Europol (Report): "Internet Organised Crime Threat Assessment", IOCTA, 2018, p. 58

[19]- .FATF (Report): "Report to G20 Finance Ministers and Central Bank Governors", Paris, July 2018

http://www.fatf-gafi.org/publications

[20]- .The World’s most valuable resource is no longer oil, but data, The Economist, 6 May 2017, Accessed 22 July 2018

https://www.economist.com/leaders/2017/05/06/the-worlds-most-valuable-resource-is-no-longer-oil-but-data

[21]- “Facebook fined for data breaches in Cambridge Analytica scandal”, The Guardian, 11 July 2018, Accessed 11

.September 2018

https://www.theguardian.com/technology/2018/jul/11/facebook-fined-for-data-breaches-in-cambridge-analytica-scandal

[22]- Barbora Nedvědová and Dominik Stroukal, "Bitcoin and Other Cryptocurrency as an Instrument of Crime in

.Cyberspace", International Institute of Social AND Economic Sciences, Istanbul, November 2016, p.224

http://www.iises.net/proceedings/4th-business-management-conference-istanbul/table-of-content/detail?article=bitcoin-and-other-cryptocurrency-as-an-instrument-of-crime-in-cyberspace

[23]- .Clare Jones, :"Digital currencies and organised crime update", Financial Regulation International, 2018, p.1

.http://eprints.uwe.ac.uk/35541

[24]- Barbora Nedvědová and Dominik Stroukal, p.223, Ibid

[25]- محسن المحمدي، "حينما تصبح البيانات الخاصة بترول العصر"، جريدة الشرق الأوسط، لندن، 5 تشرين الأول 2017، الدخول 9 شباط 2018.

aawsat.com/home/article/1042621/حينما-تصبح-البيانات-الخاصة-بترول-العصر.

[26]- ,Lydia Smith, "Coincheck: World’s largest cryptocurrency theft worth £380m reported in Japan", Independent

.28 January 2018, Accessed 29 March 2018

https://www.independent.co.uk/news/world/asia/coincheck-cryptocurrency-nem-digital-theft-japan-tokyo-bitcoin-a8181606.html

[27]- Jeremiah O'Connor and Dave Maynor, "COINHOARDER: Tracking a Ukrainian Bitcoin Phishing Ring DNS

.Style", Cisco, 14 February 2018, Accessed 2 April 2018

https://blog.talosintelligence.com/2018/02/coinhoarder.html

[28]- .Cyber Threat Alliance, "THE ILLICIT CRYPTOCURRENCY MINING THREAT", p.4, Accessed 14 Oct. 2018

https://www.cyberthreatalliance.org

[29]- ,National Cyber Security Centre, and National Crime Agency (Report):"The Cyber Threat to UK Business

.London", 2017-2018, P25-26

https://www.ncsc.gov.uk

[30]- .Sylvan Lane, "CFTC files charges in two cryptocurrency fraud cases", The Hill, 19 January 2018, Accessed 2 March 2018

https://thehill.com/policy/finance/369750-cftc-files-charges-in-two-cryptocurrency-fraud-cases

[31]- "أول جريمة من نوعها بالإمارات عملية نصب بـالبيتكوين"، الخليج أونلاين، 12 شباط 2018، الدخول 16 نيسان 2018.

http://alkhaleejonline.net/اقتصاد/أول-جريمة-من-نوعها-بالإمارات-عملية-نصب-بـالبيتكوين

[32]- .U.S. Securities and Exchange Commission

https://www.sec.gov/ICO

[33]- The European Securities and Markets Authority-ESMA (Statements): "ESMA HIGHLIGHTS ICO RISKS

.FOR INVESTORS AND FIRMS", 13 November 2018, Accessed 16 December 2018

https://www.esma.europa.eu/press-news/esma-ne

[34]- Wang Chun Wei, "Resale Options and Cryptocurrency Mispricing", University of Queensland, Australia, 22

.September 2018, p.4, Accessed 2 November 2018

https://papers.ssrn.com

[35]- ,Valeriia Dyntu, "CRYPTOCURRENCY AS A MEANS OF MONEY LAUNDERING", Entrepreneurship

.Economy and Law Journal, Kiev, 2018, p.269, Accessed 25 October 2018

http://pgp-journal.kiev.ua/index.php/2018

[36]- التوجيه الأوروبي رقم 843/2018، ص.44، المرجع السابق.

[37]- .FATF:"Regulation of virtual assets", Paris, October 2018, Accessed 22 October 2018

http://www.fatf-gafi.org/publications/fatfrecommendations

[38]- .Twitter

[39]- Tom Keating, David Carlisle and Florence Keen, "Virtual currencies and terrorist financing: assessing the risks

.and evaluating responses", TERR Committee of the European Parliament, 2018, p.34

http://www.europarl.europa.eu/portal/en

[40]- Europol (Press Release):"ILLEGAL NETWORK USED CRYPTOCURRENCIES AND CREDIT CARDS TO

.LAUNDER MORE THAN EUR 8 MILLION FROM DRUG TRAFFICKING", 9 April 2018, Accessed 14 April 2018

https://www.europol.europa.eu/newsroom/news/illegal-network-used-cryptocurrencies-and-credit-cards-to-launder-more-eur-8-million-drug-trafficking

[41]- هيئة الأسواق المالية/مصرف لبنان، إعلام رقم 30 تاريخ 12/2/2018، الجريدة الرسمية العدد8 تاريخ 22/2/2018، ص.1105 (موجّه إلى المؤسسات المرخصة والجمهور متعلق بالمخاطر المتعلقة بالنقود الإلكترونية).

[42]- .Europol (Report):“Internet Organised Crime Threat Assessment”, IOCTA, 2017, p.61

[43]- Russell Goldman, “What We Know and Don’t Know About the International Cyberattack”, The New York

.Times, 12 May 2017, Accessed 17 March 2018

https://www.nytimes.com/2017/05/12/world/europe/international-cyberattack-ransomware.html

[44]- .Google

[45]- كُرّس هذا المبدأ ضمن المادة الثامنة من الدستور اللبناني: "الحرية الشخصية مصونة وفي حمى القانون ولا يمكن أن يقبض على أحد أو يحبس أو يوقف إلّا وفق أحكام القانون ولا يمكن تحديد جرم أو تعيين عقوبة إلا بمقتضى القانون".

[46]- هيئة الأسواق المالية/مصرف لبنان، إعلام رقم 30 تاريخ 12/2/2018، المرجع السابق.

[47]- .FATF, "Virtual Currencies Key Definitions and Potential AML/CFT Risks", Ibid

[48]- .Council of Europe: Directive 843/2018, p.54, Ibid

[49]- المادة 61:

تحدد الأنظمة الصادرة عن مصرف لبنان ماهية النقود الإلكترونية والرقمية وكيفية إصدارها واستعمالها والتقنيات والأنظمة التي ترعاها.

نشير إلى أنّ المادة 64 تكرّر بدورها مضمون المادة 61 ولو بشكلٍ غير مباشر:...لمصرف لبنان حق إصدار الأنظمة اللازمة المتعلقة بالقواعد المنصوص عليها في هذا الفصل، لا سيما لجهة تنظيم أوامر الدفع والنقود الإلكترونية والرقمية والتحاويل والشيكات الإلكترونية والصورة الرقمية للشيك والتمثيل الرقمي للشيك والشيك الرقمي، وكيفية إصدارها واستعمالها، وأصول حفظ القيود المصرفية ومدة حفظها بالإضافة إلى وسائل الحماية والأمان اللازمة.

[50]- نادر عبد العزيز شافي، "جرائم التزييف والتقليد والترويج النقدي"، مجلة الجيش، العدد 285، أذار 2009.

-https://www.lebarmy.gov.lb/ar/content/جرائم-التزييف-والتقليد-والترويج-النقدي

[51]- ,Lyndsey Gilpin, "10 things you should know about Bitcoin and digital currencies", TechRepublic, 21 May 2014

.Accessed 18 March 2018

https://www.techrepublic.com/article/10-things-you-should-know-about-bitcoin-and-digital-currencies

[52]- ,"Chris Rose, "The Evolution Of Digital Currencies: Bitcoin, A Cryptocurrency Causing A Monetary Revolution

.International Business & Economics Research Journal, vol.14, no.4, 2015, p.618

https://www.researchgate.net/directory/publications

[53]- راجع (أولًا) الفقرة (ب).

Cryptocurrencies in The Field of Cybercrime

The workers unions in Lebanon were established in Lebanon during a period of economic, social and political crisis that affected all employees.

During their battle to protect employee rights, the workers unions were longing for syndical liberty according to international conventions n. 87 and n. 98 admitted by the International Labor Organisation (ILO), calling for the “protection of employee rights concerning any act of discrimination that can affect syndical liberty”, including the right of any employee to be a member in any syndicate and their freedom to participate in any syndical work.

However, the Lebanese Law gave the labor ministry in Lebanon the right to create syndicates, in compliance with the Lebanese Labor code, giving it the right to intervene in the syndicate elections, adding to this that the government yearly finances the syndicates, which makes the syndicate submit to political emergencies that might affect the case of the workers.

In this frame, can the syndicates’ movement keep its effort as a pressure group in order to protect the workers and improve the living circumstances of employees?

This question is related to the loopholes in the Lebanese syndicate law and in the syndical status, where the necessity to adopt new organizational methods is required.

Les crypto-monnaies dans le domaine du crime cybernautique

La quatrième révolution industrielle a joué un rôle primordial dans la création de percées technologiques comme l’intelligence artificielle, l’internet des objets, la Big data, et les technologies disruptives comme le Block Chain. Ces innovations ont envahi tous les aspects de la vie humaine, démolissant graduellement la vie privée, et modifiant les deux secteurs privé et public. Alternativement, le secteur financier/économique a été touché aussi par la technologie moderne, cette fois-ci par l’émergence des crypto-monnaies qui n’appartiennent à aucun état, les monnaies digitales. La bitcoin, la première en son genre, la plus imminente, était la première à se doter de qualités remarquables telle la décentralisation et le pseudo anonymat. Avec la croissance des publicités des crypto-monnaies, leur popularité et la facilité de les posséder, des organisations criminelles, des groupes terroristes et même des criminels individuels ont commencé à les utiliser comme un moyen pour commettre des crimes et atteindre leurs buts. En une période relativement courte, ce phénomène s’est propagé pour devenir un crime organisé dépassant les frontières, causant des pertes estimées par des milliards de dollar chaque année. Une autre menace importante émergea lorsque ces technologies modernes se sont mises en fusion dans le monde cybernautique, fait qui a permis aux criminels de collecter d’une manière illégale des datas personnelles, tout en visant les devises de l’internet des objets, tout cela pour commettre des crimes liés aux crypto-monnaies.

Le manque au niveau des lois et des régulations concernant ces actes, entrave les efforts consentis pour appliquer la loi, fait qui augmente le taux des crimes. La nouvelle loi Libanaise concernant les transactions électroniques et les datas personnelles a presque mentionné et défini «la monnaie digitale et électronique», et a chargé la Banque centrale la mission de régulariser ce secteur. Dans cette recherche, on a analysé la force de cette loi et on a mis l’accent sur les points faibles potentiels qui rendent cette loi incapable de lutter contre ces actes illégaux liés à la technologie moderne.