- En

- Fr

- عربي

تطور وظائف البنوك التجارية (فكرة نقود الودائع)

تطور وظائف البنوك التجارية (فكرة نقود الودائع)

تعتبر وظيفة تقبل ودائع الأفراد الوظيفة الأولى للبنك التجاري. ومع إزدياد حجم التجارة والنشاط الإقتصادي إزداد الطلب على الإئتمان فتحولت البنوك التجارية تلعب دور الوسيط بين المودع والمستثمر، وبطبيعة الحال فإن البنك التجاري يتمكن من القيام بالإقراض طالما يتأكد أنّه في مركز يسمح له بالوفاء بمطالب المودعين. وكانت وظيفة إقراض الأموال للغير هي الوظيفة الثانية للنقود.

بالإضافة إلى ذلك تقوم البنوك التجارية بتحصيل مستحقات عملائها من مصادرها المختلفة، سواء تعلّقت هذه المستحقات بشيكات أو بكمبيالات أو سندات إذنية. كما تقوم البنوك التجارية، باستبدال العملات الأجنبية بعملة وطنية وبالعكس، وبتجميع وإستثمار مدخرات العملاء، عن طريق إدارة تُعرف عادة بإدارة الإستثمار.

ويعتبر خلق النقود للمساهمة في النشاط الإقتصادي من أهم وظائف البنوك التجارية، والتي بمجموعها تقدّم الآن قروضاً ليس فقط من ودائع تملكها وفي صورة نقود قانونية، وإنما أيضاً قد تقرض في شكل نقود ودائع يخلقها البنك في قيوده المحاسبية؛ وهذه الأخيرة عبارة عن فتح حسابات في حدود القرض، يجوز لأصحابها السحب عليها بواسطة الشيكات ويستخدم المقترض بدوره هذا القرض في تسديد قيمة السلع والخدمات التي يرغب أن يشتريها وذلك بواسطة الشيكات أيضاً.

وفي هذه الحالة، فإنّ كمية النقود القانونية الموجودة أصلاً لم تبقَ على حالها بل أضيف إليها كمية جديدة من النقود، هي نقود الودائع التي خلقها البنك، الأمر الذي يؤدي إلى زيادة العرض الإجمالي للنقود.

وتستند نظرية خلق نقود الودائع إلى أنّه من غير المرجح أن يطلب جميع المودعين سحب ودائعهم نقداً في آن واحد؛ فالذي يحصل أن تأتي مجموعة اليوم ومجموعة غداً، ومجموعة أخرى تأتي بعد فترة قد تقصر أو تطول، وبمقابل هذه السحوبات هناك إيداعات جديدة تغطي عمليات السحب اليومية، أضف إلى ذلك أنّه بإستطاعة البنك التجاري أن يلجأ إلى البنك المركزي طالباً لقرض أو لإعادة خصم ما عنده من أوراق تجارية.

الإحتياطي النقدي الجزئي: النموذج البسيط للمضاعف النقدي:

إنطلاقاً من فكرة أنّ المودعين لن يأتوا وبنفس الوقت لسحب ودائعهم، لا يحتفظ البنك إلا بجزء من هذه الودائع كاحتياطيات. وقد يحتفظ البنك بإحتياطات فائضة، تدعيماً لمركزه المالي، وهذا يسمّى نظام الإحتياطي الجزئي، وللإيضاح نفترض:

1-أنّ جميع البنوك قد دمجت في بنك واحد، وكأننا نتحدث عن البنك الوحيد في البلد.

2- العمل باحتياطي نقدي جزئي، وتوخياً للتبسيط نفترضه = 20 %.

3- إنّ هذا البنك لا يحتفظ في حيازته إلاّ على الإحتياطيات المطلوبة قانوناً، أي أنّ البنك كامل الإقراض.

4- أنّ كل الأموال التي يقرضها البنك تعود إليه من جديد على شكل ودائع جديدة، وفي هذه الحالة تنعدم حيازة العملة لدى الجمهور.

5- أنّ الودائع في البنك التجاري هي ودائع تحت الطلب فقط.

6- وأنّ هناك وديعة جديدة MB▲ دخلت البنك وقيمتها 1000 دولار.

ضمن هذه الشروط، ما هو الحد الأقصى للتوسع في الإئتمان المصرفي، وخلق نقود الودائع؟

لنصنع نموذجاً بسيطاً موجزاً للتوسّع في الإئتمان يفرض علاقة بين MB (القاعدة النقدية) وR(الإحتياطيات المصرفية) وD (الودائع تحت الطلب).

فرضية عودة جميع الأموال التي يقرضها البنك إليه من جديد تعني أنّ C = O (حيث C نسبة العملة)، فإنّ القاعدة النقدية التي تساوي C + R = MB (العملة المتداولة خارج الجهاز المصرفي + الإحتياطيات المصرفية) تساوي في هذه الحالة:

(1-1) MB = R

وفي حال عدم احتفاظ البنوك التجارية باحتياطيات فائضة، فهي بالتالي دائمة الإقراض، فإنّ مجموع الإحتياطيات يصبح مساوياً للإحتياطي القانوني: R= r.D

حيث ترمز (r) إلى النسبة القانونية التي يحتفظ بها البنك على الودائع تحت الطلب. وبالنظر إلى المعادلتين (1- 1) و (1 - 2) نستطيع أن نستنتج:

(1 - 3) MB = r.D

و (1 - 4) D=1/r MB

حيث يمثّل الحد معامل التوسع النقدي أو المضاعف النقدي، أو من زاوية المتغيرات:

(1 - 5) D= 1/r▲MB

يتّضح من المعادلة (1 - 5) أن هناك عاملين أساسيين يمارسان تأثيراً على عرض النقود، هما حجم الزيادة في القاعدة النقدية MB▲ والضاعف النقدي r1/.

نشير إلى أنّ إجمالي الإحتياطيات المصرفية لا يبقى على حاله فهو يتغير بتغير الإحتياطي الإلزامي على ودائع الطلب أو الإحتياطيات الفائضة التي يكّونها البنك التجاري من تلقاء ذاته.

(1 - 6) R=(rx▲D) + (e x ▲D)= (r+e)x▲D ▲

حيث r - تمثّل معدل الاحتياطي الإلزامي على ودائع الطلب.

e نسبة الإحتياطات الفائضة إلى ودائع الطلب (وهي عبارة عن احتياطات يكوّنها البنك تدعيماً لمركزه المالي دون أن يلزمه القانون بها ونعبّر الآن عن نسبة العملة إلى الودائع تحت الطلب بالمعادلة.

(1 - 7) C=Cx▲D▲

حيث تمثّل C - نسبة العملة وتساوي: ▲/ c = C

وعن طريق التجميع بين المعادلتين (1 6) و (1 - 7) نحصل على (1 - 8)

R +▲C= [(r+e) x ▲D] + (Cx ▲D)= (r + e + c) x ▲D▲

وتتوزع القاعدة النقدية على العملة المتداولة خارج الجهاز المصرفي، طالما أنّ الجمهور يحتفظ بقسم من ثروته على شكل نقدي سائل، وعلى مجموع الإحتياطيات المصرفية (R) التي تتوزع الآن على إحتياطي قانوني على ودائع الطلب (r) والإحتياطيات الفائضة التي يكوّنها البنك من تلقاء ذاته (e).

(1 - 9) MB= R + C

أو MB= (r + e) + C

وبإحلال MB s في الطرف الأيسر من المعادلة (1 9) يعاد كتابتها على النحو التالي:

( 1 - 10) MB= (r + e+ c) x ▲D▲

أو (1- 11) : ou ▲D = 1 x ▲MB.

r + e+ c

حيث: MB▲ تعبّر عن حجم الزيادة في القاعدة النقدية :

M=1 .

r + e+ c

و المضاعف النقدي - الذي يفترض أنّ البنوك التجارية ليست بكاملة الإقراض، بالإضافة إلى احتفاظها باحتياطيات فائضة (e) تدعيماً لمركزها المالي، وأنّ الجمهور يوزّع ثروته بين النقد السائل والودائع تحت الطلب؛ وهذا يعني أنّ هناك تسرباً للعملة خارج الجهاز المصرفي، وبالتالي فإنّ القروض التي يقرضها البنك لا تؤول إليه كاملة من جديد.

ويعرف المفهوم الضيق للكتلة النقدية على أنّها:

( 1 - 12) M1=C + D

أو (1 - 13) M1= ▲C+▲D ▲

وكنا بيّنا أعلاه، أنّ التغيّرات في عرض النقود ينتج إما عن

تغيّرات في القاعدة النقدية MB ▲ أو المضاعف النقدي (1 - 14)

M1= M +▲MB ▲ وبإحلال الطرف الأيسر من المعادلة (1 - 13) مكان M▲

في المعادلة ( 1 - 14) بالإضافة إلى ذلك فإنّ الطرف الأيمن من المعادلة نفسها، يمكن إعادة كتابته على النحو التالي:

(mx (▲R+▲C وبالتالي فإن المعادلة (1 - 14) ممكن أن تقدم على النحو التالي:

(1 - 15) mx (▲R+▲C) = ▲C+▲D

وبإحلال Cx ▲D مكان C▲ كما يستدل عليه من المعادلة (1 - 7)

و R+▲C▲ مكان : D (r+e+c) x▲ Dكما يستدل عليه من المعادلة (1 - 8) تحصل على المعادلة:

▲D+ (C+▲D)= mx (r+e+c)x ▲D (16-1)

وبقسمة طرفي المعادلة على D، تحصل على:

1+e= m(r+e+c) (17-1)

وبقسمة طرفي المعادلة (1 - 17) على القسم c + e + r، تحصل على:

1+c = m1 (18-1)

r+e+c

حيث m1 المضاعف النقدي الذي يستند إلى المفهوم الضيق للكتلة النقدية m1

M1=C +D

نموذج المضاعف النقدي (1):

كنا قد بينّا أعلاه أنّ M= 1+c x ▲MB▲

r+e+c

أو (1 - 19) M= 1+c x MB

r+e+c

ويطبّق على المعادلة (1 - 19) نموذج المضاعف النقدي money multiplier model الذي يعبّر عن العلاقة بين الكتلة النقدية والقاعدة النقدية؛ فإذا كان المضاعف النقدي معلوماً أو متوقعاً توقعاً كاملاً، باستطاعة السلطات النقدية أن تحدد وبدقة عرض النقود من خلال تحكمها بالقاعدة النقدية. وبما أّنه من الصعوبة بمكان معرفة المضاعف النقدي فإنّ السلطات النقدية لا تمتلك إلاّ سلطة محدودة في السيطرة على الكتلة النقدية، ويعود ذلك إلى أنّ المتغيرين c و e يرتبطان بسلوك الجمهور ومدى رغبته في توزيع ثروته بين الإحتفاظ بها على شكل نقدي سائل أو إيداعها في البنوك التجارية، ورغبة البنوك التجارية في تكوين إحتياطيات فائضة.

العوامل المؤثرة في إمكانية البنوك التجارية في خلق نقود الودائع:

إنّ قدرة البنوك التجارية في خلق النقد ليست مطلقة، فواقع الأمر أنّ هذه القدرة تخضع لعدد من القيود ومنها: أولاً، رغبة البنوك التجارية في التوسّع أو عدم التوسّع في القروض المصرفية، وثانياً نسبة التسرّب للعملة خارج الجهاز المصرفي، وثالثاً نسبة السيولة التي تلتزم بها البنوك التجارية.

أ- القاعدة النقدية: حدوث زيادة في القاعدة النقدية يؤدي إلى زيادة قدرة البنوك التجارية على التوسّع المضاعف في القروض المصرفية والعكس بالعكس.

ب- تأثير نسبة الإحتياطي القانوني: إنخفاض أو ارتفاع معدل الإحتياطي الإلزامي يزيد أو يخفّض تبعاً لذلك، قدرة البنوك التجارية عن التوسّع في القروض المصرفية. وواقع الأمر فإنّ معظم البنوك التجارية تحتفظ باحتياطات تزيد عن الحد الذي تحدده السلطات النقدية، تدعيماً لمركزها المالي، خوفاً من حدوث أي سحب مفاجئ أو نتيجة لعدم وجود طلب كاف على القروض.

ج- تأثير نسبة العملة إلى الودائع تحت الطلب: كلما كانت نسبة تسرّب العملة خارج البنوك التجارية أكبر، كلما زادت حصة الجمهور في القاعدة النقدية، وكلما انخفضت إمكانية البنك على التوسّع المضاعف في الإئتمان المصرفي.

وفي البلدان النامية، تنتشر عادة استخدام النقود الورقية، ممّا يؤدي إلى تسرّب جانب كبير من الاحتياطيات النقدية من البنوك التجارية، ويترتب على ذلك الحد من قدرة البنوك التجارية على خلق النقد.

مضاعف الإئتمان بشكله العام:

تبين المعادلة (1 - 20) التساوي بين جانبي الأصول والخصوم في ميزانية البنك التجاري (1 - 20) L + R = D

حيث ترمز L إلى الائتمان المصرفي أو R - L = D .

وبإحتساب التغيير في المتغيرات:

(1 - 21) L=▲D - ▲MB▲

يستدل من المعادلة (1 - 21) أنّ قدرة البنوك التجارية على التوسّع في الإئتمان المصرفي، تتمثّل بالفارق بين جانب الخصوم (الودائع تحت الطلب)، والتغيير في الإحتياطيات المصرفية.

وبالإمكان إستخراج مضاعف الإئتمان المصرفي المتعلق بنمو القاعدة النقدية على النحو التالي:

(1 - 22) L=mL - ▲MB▲

حيث تمثّل mL - مضاعف الإئتمان المصرفي ومن الممكن إعادة كتابة المعادلة (1 - 12) لتتخذ الشكل:

(1 - 23) L=▲D - ▲R▲

= D-[(r + e) x▲D▲

وكنا قد بينّا أنّ:

(1 - 24) MB=▲R+▲C=(r+e+c) x ▲D▲

وباستبدال الطرف الأيسر من المعادلة (1 24) بمـا يساويـهـا فـي المعادلـة (1- 23)، نحصل على:

(1 - 25) D – [(r+e) x ▲D] = mLx (r+e+c) x ▲D▲

وبقسمة طرفي المعادلة على D▲ ، نحصل على:

(1- 26) 1- (r+e) =mL x (r+e+c)

وبإعادة قسمة طرفي المعادلة (1 - 26 ) على r + e + c نحصل على:

(1 - 27) (mL= 1-(r+e

r+e+c

وبالتالي فإنّ المضاعف النقدي الذي حصلنا عليه في المعادلة (1 - 27) يتضمن مضاعف الإئتمان بشكله العام، Total Credit multiplier model، والذي يمكن أن يقدم على النحو التالي:

(1 - 28) D= 1-(r+e)x▲MB▲

r+e+c

بالنسبة لمضاعف الإئتمان، المستند إلى المفهوم الأوسع للكتلة النقدية، فإنّه يتخذ الشكل

(1 - 29) (mL= 1-(r+e+t

r+t+e+c

(1 - 30) L= 1-(r+e+t)x▲MB▲

r+t+e+c

مناقشة العوامل ذات الأثر في قدرة البنوك التجارية في خلق نقود الودائع:

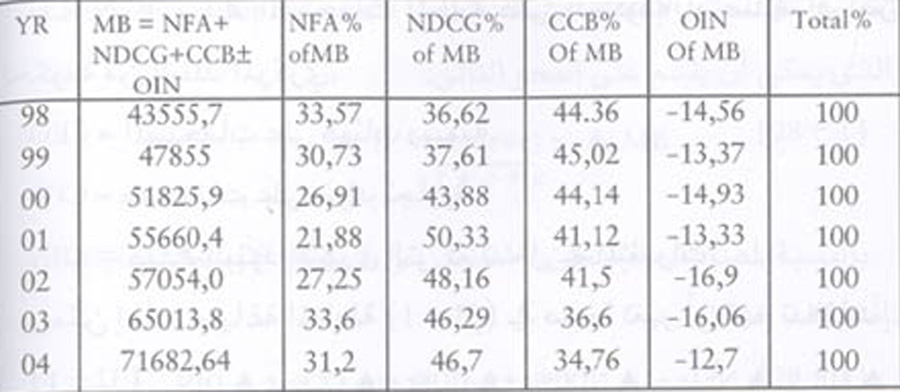

العامل الأول: القاعدة النقدية أو كما تسمى أيضاً بالنقد الإحتياطي أو النقد قوي الأثر، وتعرف القاعدة النقدية على أنّها العملة المتداولة خارج الجهاز المصرفي (c) زائد الإحتياطيات المصرفية (R = r + e)، وبالتالي فإنّ القاعدة النقدية تتألف من العملة المتداولة خارج الجهاز المصرفي وأوراق نقدية لدى المصارف وودائع البنوك التجارية والقطاع الخاص والهيئات الرسمية لدى السلطات النقدية.

وينطوي تقرير الميزانية العمومية الخاص بالسلطات النقدية على التالي:

حيث NFA = صافي الأصول الدولية أو صافي الموجودات الخارجية لدى السلطات النقدية.

NDCG = صافي المستحقات المحلية على الحكومة أو صافي إقراض الحكومة من البنك المركزي.

CEO = المستحقات على هيئات رسمية.

CCB = مستحقات على بنوك تجارية.

OIN = صافي البنود الأخرى التي لم تدخل في المتغيرات.

ويمكن إعادة صياغة المعادلة (1 - 31) في صيغة تغير أو بقيم تدفقات.

(1 - 32) MB= ▲NFAt+▲NDCGt +▲COEt +▲CCBt +▲OIN ▲

حيث : MB= MBt -MBt-1 ▲

و MBt-1 فترة متأخرة.

وإذا قسّمنا أطراف المعادلة على قيمة متأخرة للقاعدة النقدية MBt-1 نحصل على المعادلة التالية:

(1 - 33) MB= ▲NFAt +▲NDCGt +▲COEt +▲CCBt + ▲OIN ▲

MBt-1 MBt-1 MBt-1 MBt-1 MBt-1 MBt-1

والهدف من قسمتها على قيمة متأخرة هو لإظهار مدى تأثير كل عنصر من هذه العناصر على القاعدة النقدية.

وتمثّل هذه العناصر مصادر القاعدة النقدية أو العوامل المؤثرة فيها، وبإستطاعتنا أن نستنتج أنّ القاعدة النقدية تزداد مع زيادة الموجودات الخارجية الصافية (NFA) أو زيادة الإئتمان المحلي الذي سوف نحدده من الآن وصاعداً (DC = NDCG + CCB). ولنحدد الآن دور كل من هذه العوامل في التأثير على القاعدة النقدية.

جدول رقم - 1 - العوامل ذات الأثر في القاعدة النقدية (التغير السنوي)

المصدر: التقارير السنوية والنشرات الفصلية لمصرف لبنان

يتبين من الجدول رقم - 1 - أنه خلافاً لما كان عليه الوضع في الفترة 2000 - 2001 حيث كان لكل من الديون الصافية للقطاع العام والديون على القطاع الخاص تأثيراً شبه مواز، إستأثرت الديون الصافية على القطاع العام بالحصة الأكبر في خلق النقد 7,47 % في العام 2004، بالمقابل تراجع دور الديون على القطاع الخاص من 36,44% في العام 1998 إلى أقل بقليل من 35% في العام .2004

أما بالنسبة لصافي الأصول الدولية، التي كان لها أثراً إنكماشياً على القاعدة النقدية في الفترة 2000 - 2000 بسبب حركة الرساميل السلبية، عادت لتلعب دوراً بارزاً في خلق النقد في العام 2003،ولم يكن لها أي تأثير خلال العام 2004 بفعل تباطؤ دخول الرساميل تحت تأثير تشنج الأوضاع السياسية.

أثر صافي الموجودات الخارجية لدى السلطات النقدية

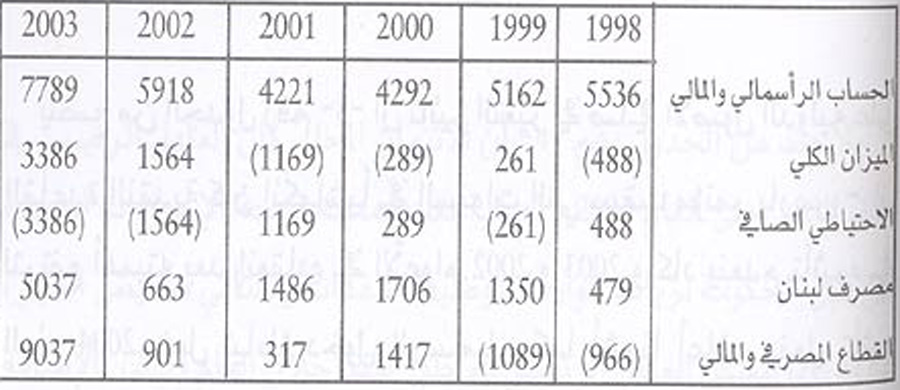

تحول رصيد ميزان المدفوعات في السنوات الأخيرة عما كان عليه في الأعوام 2000 و 2001، ليحقق فائضاً وتسجل وضعيته في 2003 فائضاً قدره 3386 مليون دولار، مقابل فائض تراكمي قدره 1564 مليوناً في 2002. تمركز هذا الإرتفاع الملحوظ في الفائض السنوي لميزان المدفوعات في صافي الأصول الدولية NFA لدى مصرف لبنان التي ازدادت بمبلغ قدره 5037 مليون دولار. وتحقق هذا الإرتفاع من خلال التحسـن الملحوظ (نسبة 6,31%) الذي طرأ على الحساب الرأسمالي والمالي الذي سجل فائضاً قدره 7789 مليوناً، مقابل فائض قدره 5918 مليون دولار في عام 2002(2). ونتج هذا الفائض عن تدفق القروض الميسرة وذلك من جراء انعقاد مؤتمر باريس - 2 في أواخر العام 2002، كما إزدادت إستعمالات سندات اليوروبوند - مما ساهم في النتيجة الإيجابية لميزان المدفوعات (جدول رقم 2).

جدول رقم - 2 - ميزان المدفوعات (الميزان الكلي) ملايين الدولارات

المصدر: مصرف لبنان، تقرير القطاع الخارجي، النشرة السنوية 2003.

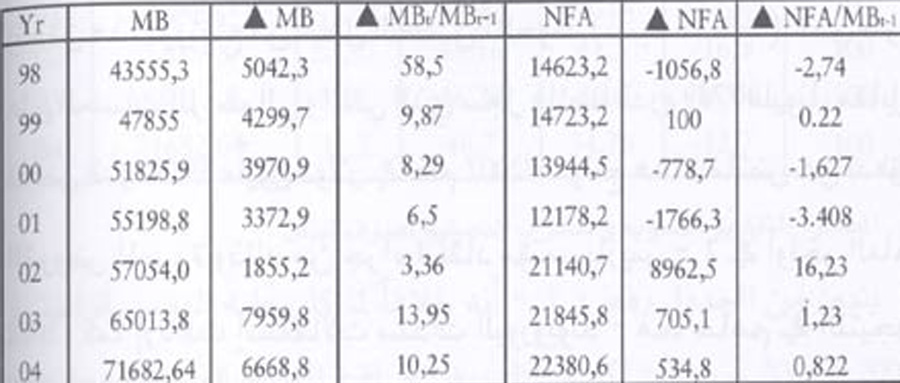

لنعّرف الآن NFA ▲ على أنّها تمثّل صافي الفائض أو العجز في ميزان المدفوعات، فالفائض مع تحييد الائتمان المحلي يزيد من حيازات السلطات النقدية من العملات الأجنبية، ويزيد القاعدة النقدية وتؤدي الزيادة في القاعدة النقدية. إلى زيادة في عرض النقود، والعجز في ميزان المدفوعات، ضمن نفس الشروط، يخفّض حيازات السلطات النقدية من صافي الموجودات الخارجية، وقد يؤدي إلى انخفاض القاعدة النقدية وإلى إنخفاض العرض النقدي (الجدول رقم 3).

جدول رقم -3- أثر التغيرات في صافي الأصول الدولية على القاعدة النقدية: 1998 2004

المصدر: تم إحتساب المتغيرات على أساس المعطيات حول MB و NFA في تقارير مصرف لبنان السنوية والنشرات الفصلية للأعوام 2003و 2004.

يتّضح من الجدول رقم -3- أن تأثير التغير في صافي الأصول الدولية على القاعدة النقدية كان انكماشياً في السنوات التي سبقت مؤتمر باريس - 2، لترتفع أهميته بعد إنعقاده في الأعوام 2002 و 2003 ويكاد ينعدم تأثيره في العام 2004 بفعل تباطؤ دخول الرساميل، كما أشرنا أعلاه، بفعل تأثير التشنجات السياسية.

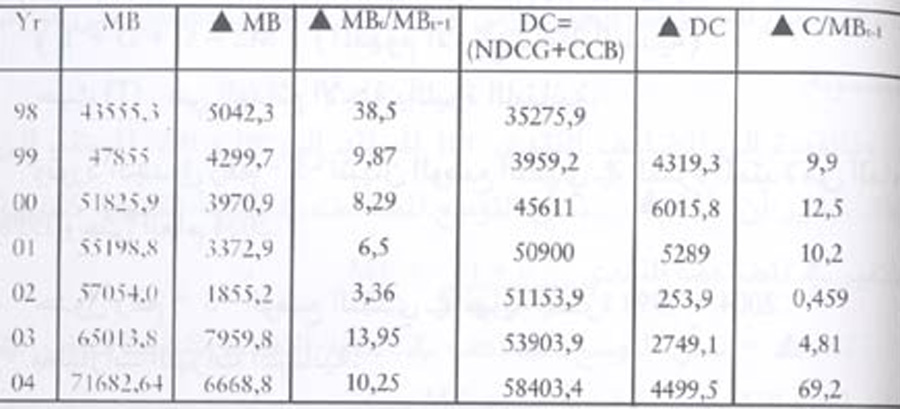

أثر الإئتمان المحلي: سنعرف الإئتمان المحلي بـ DC

على أنه يساوي: DC = NDCG + CCB

أو باحتساب التغير في المتغيرات DC= ▲NDCG ▲CGB▲

وسنبّين أثر التغيرات في صافي الإئتمان المحلي (DC) على القاعدة النقدية، مع تحييد صافي الأصول الدولية (الجدول رقم 4).

جدول رقم - 4 - أثر التغير في الإئتمان المحلي (DC) على القاعدة النقدية 1998 2004 (بملايين ل.ل)

المصدر: تقارير مصرف لبنان حول MB و DC للسنوات 2000 - 99 - 98

2001 - 2002 والنشرة الفصلية 2003 - 4 و 2004 - 4.

يلاحظ من الجدول رقم -4- أنّ الائتمان المحلي كان العامل الرئيسي في خلق النقد حتى العام 2002، ثم تراجعت أهميته نتيجة الإجراءات المتخذة من قبل الحكومة لزيادة الواردات وضبط النفقات وبالتالي تخفيض العجز، ليعود DC ليشكل العامل الرئيسي في خلق النقد خلال العام 2004، بالإضافة إلى زيادة التسليفات للقطاع الخاص التي ارتفعت بفعل تخفيض الفوائد المدينة المطبّقة من قبل المصارف التجارية.

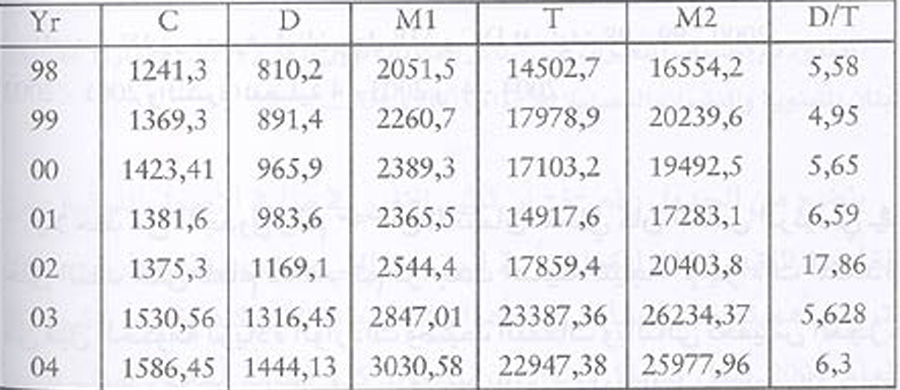

التوسع النقدي إستناداً إلى M1 وM2.

في البداية قبل الحديث عن آلية التوسع النقدي، لا بدّ من تعريف الكتلة النقدية بمفهوميها:

M1 = C + D

حيث(C) هي العملة المتداولة خارج الجهاز المصرفي.

(D) هي الودائع تحت الطلب

و M2 = C + D + T (المفهوم الأوسع للكتلة النقدية)

حيث (T) هي الودائع الآجلة بالليرة اللبنانية.

ونورد الجدول رقم - 5- لتبيان الوضع النقدي في الفترة الممتدة من العام 1998 وحتى العام .2004

جدول رقم - 5- الوضع النقدي في نهاية الفترة 1998 - 2004بمليارات الليرات اللبنانية.

المصدر: تقارير مصرف لبنان

لنسبة الودائع الجارية (D الودائع تحت الطلب) إلى جملة الودائع أهمية خاصة بالنسبة للمركز المالي للبنك التجاري، طالما أنّ الودائع تحت الطلب قابلة للسحب لدى الطلب، فزيادتها بالنسبة لمجمل الودائع تزداد معها أهمية المركز المالي للبنك.

كذلك فإنّ لهذه النسبة (D/T) أهمية في تبيان مركز النشاط الإقتصادي في المجتمع وانخفاض هذه النسبة دليل على عدم رغبة اللبنانيين في التوسّع في الإستثمار، وهذا يعني وجود كساد أو فترة ترقب ينقل فيها الأفراد أموالهم من الحسابات الجارية إلى الحسابات الآجلة للحصول على فوائد مضمونة.

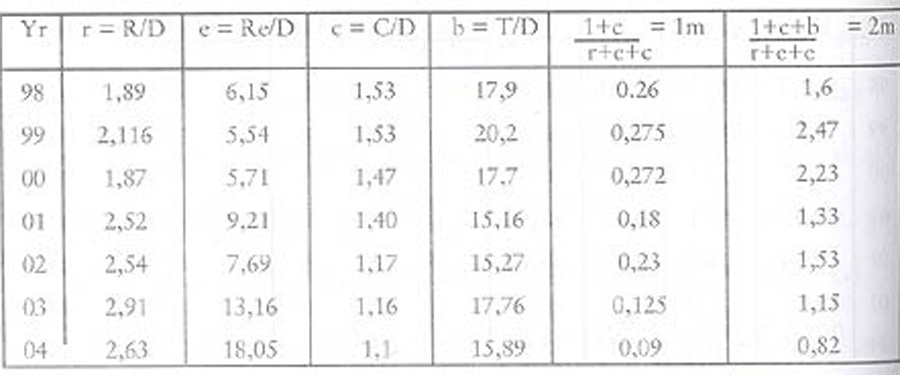

وبالعودة إلى المضاعف النقدي m1 المستند إلى m1 و m2 المستند إلى M2، نشير أن 1 M▲ ، تمثّل التوسع المضاعف في الكتلة النقدية كنتيجة للتغير في المضاعف النقدي

M1= 1+c

r+e+c

2 M▲ - تمثّل التوسع المضاعف في الكتلة النقدية كنتيجة للتغير في المضاعف النقدي

M1= 1+c+b

r+e+e

ويظهر الجدول رقم - 6- التغيرات التي طرأت على المضاعف النقدي بمفهوميـة m1 و m2 ضمن الفترة الممتدة من 1998 وحتى .2004

الجدول رقم -6- التغيرات التي طرأت على المضاعف النقدي m1 و m2 الفترة 1998 - 2004

المصدر: تقارير مصرف لبنان والنشرات الفصلية.

كما يتّضح من الجدول شهد المضاعف النقدي بمفهومية m1 وm2 إنخفاضاً على امتداد فترة الدراسة. ويعود هذا الإنخفاض بالدرجة الأولى، إلى زيادة معدل الإحتياطي الإلزامي على ودائع الطلب والإحتياطي الإلزامي على ودائع الأجل (25% و 15% على التوالي) بدءاً من العام 2001، وإلى الزيادة في نسبة الإحتياطيات الفائضة التي كونتها البنوك التجارية والتي، كما يبدو في الجدول، إرتفعت من 7,5% في العام 2000 لتصل إلـى 05,18% في العام 2004، وهذا ما يعكس إنتهاج البنوك التجارية سياسة حذرة جداً في تسليفاتها.

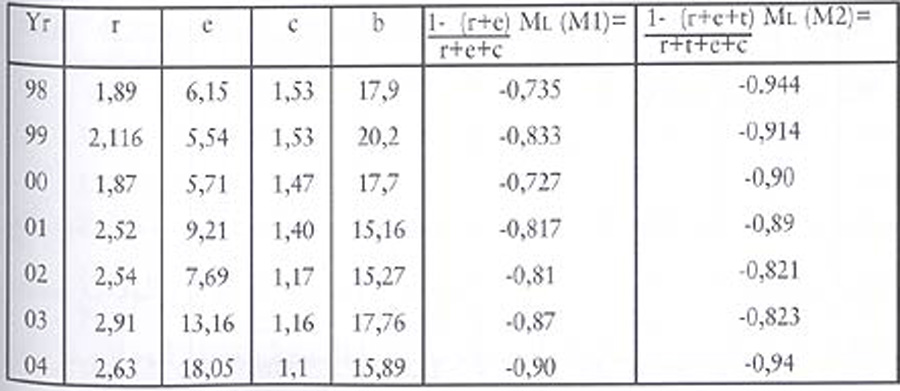

المضاعف النقدي المستند إلى القروض:

والذي كنا قد عرفناه على النحو التالي:

(ML= 1-(r+e ويستند إلى المفهوم الضيق للكتلة النقديةM1

r+e+c

و ( ML= 1-(r+e+t ويستند إلى المفهوم الأوسع للكتلة النقديةM2

r+t+e+c

الجدول رقم -7- تطورات المضاعف المتصل بالقروض المصرفية 1998 - 2004

المصدر: تقارير مصرف لبنان.

يظهر لنا الجدول رقم -7- المضاعف النقدي المستند إلى القروض = بقيمة سلبية، وهو ما يتناقض تماماً مع مفهوم مضاعف القروض المصرفية الذي يهدف إلى زيادة حجم القروض المصرفية... (يعود السبب في ذلك إلى أن مستوى العملة المتداولة خارج الجهاز المصرفي (C) إلى الودائع تحت الطلب مرتفعة أضف إلى إرتفاع r و e (إعادة نظر).

نموذج المضاعف النقدي:

تؤثر قرارات السلطات النقدية والبنوك التجارية والجمهور غير المصرفي على العرض النقدي من خلال متغيرات ثلاثة وهي:

1 -نسبة السيولة (العملة المتداولة خارج الجهاز المصرفي إلى الودائع تحت الطلب).

2 -نسبة الإحتياطيات المصرفية (R) إلى الودائع تحت الطلب R/D.

3 -حجم النقود الساخنة MB -.

وفي ما يلي نناقش هذه المتغيرات:

1 -نسبة السيولة c = C/D، وهذه النسبة يحددها الجمهور وترتبط بكيفية توزيعه لدخله بين العملة والودائع تحت الطلب.

وتتحدد العلاقة بين العملة والودائع تحت الطلب بعادات الأفراد وأشكال المدفوعات، فيزداد ميل الأفراد للإحتفاظ بالثروة على شكل نقدي سائل، مع زيادة نسبة الإستهلاك إلى الناتج وينخفض مع إنخفاض هذه النسبة.

أما علاقة السيولة بسعر الفائدة، فعلى العكس من ذلك حيث يزداد الطلب على النقود إذا إنخفض سعر الفائدة والعكس بالعكس، وبالتالي بالإمكان تحديد متغيران أساسيان يمارسان تأثيراً على نسبة العملة، هما GDP الناتج المحلي و (C)

Ln c/DT= ao +a1 Ln(i) + a2 Ln (GDP)

معادلة معدل الإحتياطيات إلى مجمل الودائع:

تؤدي الإحتياطيات المصرفية وظيفتان أساسيتان، حماية حقوق المودعين ويستخدمها البنك المركزي كأداة للتأثير على قدرة البنوك التجارية في التوسع في القروض المصرفية وعلى أساسها خلق نقود الودائع.

تتألف إحتياطيات البنوك التجارية من:

1 ودائع نقدية في الخزينة وهي تمثّل سيولة من الدرجة الأولى، وتحتفظ البنوك بها لمواجهة سحوبات المودعين.

2 ودائع البنوك التجارية لدى البنك المركزي (الإحتياطي الإلزامي).

وتكون نسبة الإحتياطيات إلى الودائع عادة، أقل من الواحد الصحيح، وهذا يعود إلى أنّ البنوك بالإضافة إلى الإحتياطيات، تمتلك أصولاً أخرى كالسلفيات والأوراق المالية مثلاً.

وبناءً على ما ذكر، سنعرض أثر الإحتياطيات المصرفية على مجمل الودائع، من خلال دراسة إحصائية تحليلية توضّح العلاقة المباشرة بين الإحتياطيات ومجمل الودائع وسعر الفائدة من خلال المعادلة.

Ln R/DT= bo +b1 Ln(r/D) + b2 Ln (i) + b3 Ln (D/DT)

وبالتالي فإن مجمل الإحتياطيات تنقسم إلى احتياطي إلزامي ونرمز له بالرمز (r) واحتياطيات فائضة نرمز لها بالرمز (e) وهي الإحتياطيات التي يكونها البنك تدعيماً لمركزه المالي ولا يلزمه بها القانون.

أما مجمل الودائع المصرفية DT = D + T

حيث D هي الودائع تحت الطلب.

T هي الودائع لأجل.

وسنعرّف (i) على أنّها معدل الفائدة الدائنة على الودائع المصرفية

Constant - bo

b1 معدل التغير المتعلق بـ R/DT

b2 معدل التغير المتعلق بـ i

b3 معدل التغير المتعلق بـ D/DT

وبما أن (r) تشكل نسبة ثابتة، سنقوم بتحييدها كونها لا تشكّل أثراً على باقي المتغيرات، وبالتالي بالإمكان إعادة صياغة المعادلة على النحو التالي:

Ln R/DT= bo +b1 Ln(i) + b2 Ln (D/DT)

وتظهر لنا المعادلة الإحتياطي الكلي على مجمل الودائع كمتغير تابع Dependent variable يتحدد بكل من معدل الفائدة من جهة، ونسبة الودائع تحت الطلب إلى مجمل الودائع والتي هي عبارة عن متغيرات مستقلة Independents variables، في معادلة انحدار متعدد للفترة الزمنية الممتدة من 1992 - 2004 وذلك وفق معطيات سنوية.

نتائج النموذج القياسي:

للحصول على النتائج المطلوبة، تم إستخدام برنامج SPSS للحصول على معاملات الإنحدار الجزئية الواردة في النموذج المذكور.

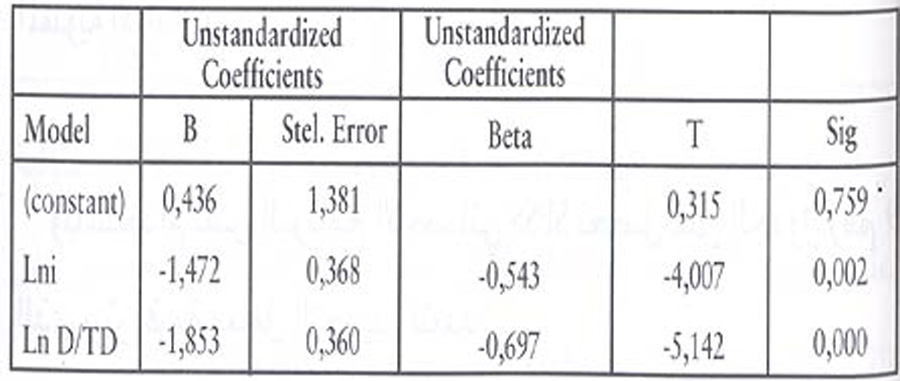

جدول رقم -8- معاملات الإنحدار الجزئية للنموذج القياسي Coefficients

ويتم فحص جوهرية معاملات الإنحدار الجزئية عن طريق إستخدام الإفتراضات والمعاملات التالية:

Ho: ß*i=0

H1: ß*i≠0

ti= ßi* - ßi

s ßi

حيث * ßi: القيمة التقديرية لمعامل الإنحدار الجزئي.

* Sßi : الإنحراف المعياري لمعامل الإنحدار الجزئي.

test of ßo

Ho: ß*o=0

H1: ß*o=0

α=5% and df=n-k1=13 –2 –1=10 =>tcol=2.228

حيث: n = number of observations

k = number of independent variables

بما أن to أصغر من tcol نستنتج أن ßo هي غير جوهرية عند مستوى المعنوية 0.05 = α ، ويتم فحص باقي معاملات الإنحدار الجزئية بالطريقة ذاتها. ومن الجدول رقم (8) نستنتج أنّ قيمة Ln I هي جوهرية عند مستوى المعنوية 02,0 كما هو الأمر بالنسبـة Ln D/DT هي جوهرية عند مستوى المعنوية 0.00 = α.

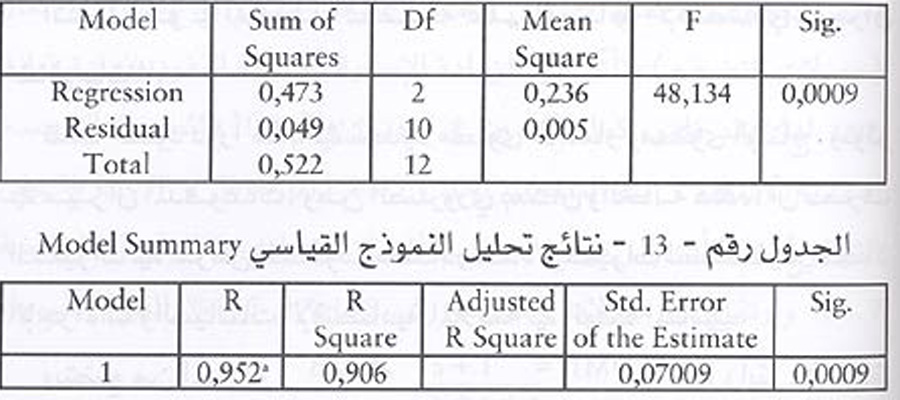

وباستخدام نفس البرنامج الإحصائي SPSS نحصل على الجدول رقم 9 الذي يبيّن قيمة معامل التحديد المتعدد.

الجدول رقم - 9 - نتائج تحليل النموذج القياسي Model Summary

Ptedictors :( Constant) Ln D/TD,Ln(i) .a

Dependent Variable Ln R/D.

يظهر الجدول رقم (8) أنّ معامل التحديد المتعدد هو جوهري من الناحية الإحصائية إذا بلغت قيمته 817,.0

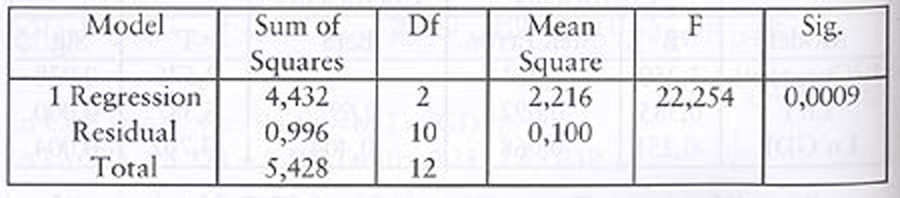

فحص جوهرية النموذج بأكمله: Test of the overall Signficance

Ho: ßo= ß1 = ß2=0

H1: at leat one ß is non-zero

df2 =13-2-1=10 df1=2 A=0.05

من خلال جدول Fisher نستطيع أن نحصل على Fa والتي تساوي 0,41

R2/k =22.254 Fc

(1- R2) n-k-1

وكون Fα <Fc يتم استبعاد H0 ، ويستتنتج أن النموذج هو جوهري عند مستوى المعنوية =0,05

ويؤكد الجدول رقم - 10 -

الجدول رقم - 10 - تحليل التباين

إنّ القيمة الإحصائية F = 22,483 هي جوهرية من الناحية الإحصائية عند مستوى المعنوية 0,00 = α والتي تشير إلى أنّ احتمال الحصول على القيمة الإحصائية (F) عن طريق الصدفة هو إحتمال ضئيل جداً.

الإستنتاجات:

Ln (GDP) 1.853 Ln(i) –1.472 –0.436 Ln R/TD=

بالنظر إلى الجدول رقم - 10 - بالإمكان أن نستنتج:

1 بالنسبة لمعدل الفائدة، فيظهر بقيمة جوهرية عند مستوى المعنوية 0.002 الأمر الذي يدل على أثره الإيجابي على المتغير التابع Ln (RTD)، حيث يؤدي ارتفاع معدل الفائدة الدائنة إلى زيادة في رغبة الأفراد في التخلي عن السيولة وإيداعها في البنوك التجارية، وهذا ما يستدل عليه من الزيادة في حجم الودائع الآجلة منها بشكل خاص والإحتياطيات المصرفية.

النموذج المفسر للتغيرات في نسبة العملة c = C/D :

كنا قد بيّنا أعلاه أثر العوامل التي تؤدي إلى تسرب العملة خارج الجهاز المصرفي، من خلال دور الجمهور في توزيع دخله بين العملة والودائع المصرفية ثم الحصول على النتائج من خلال الجدول رقم - 11- Coefficients.

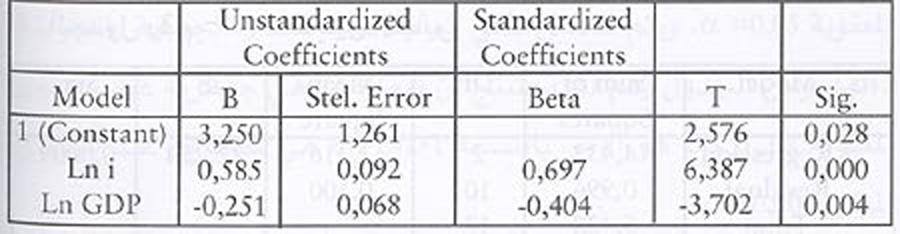

الجدول رقم - 11 - معاملات الإنحدار الجزئي للنموذج القياسي Coefficients

(المتغير التابع) Dependent variable Ln C/D

يظهر الجدول أن ßo هي جوهرية عند مستوى المعنوية 0.0028= α كما هو الأمر بالنسبة Lni عند مستوى المعنوية وبالنسبة Ln GDP هي معنوية عند مستوى المعنوية 0.004= α.

أما الجدول رقم VI (نتائج تحليل النموذج القياسي) فيبين أنّ معامل التحديد المتعدد R2 هو جوهري من الناحية الإحصائية، إذ بلغت قيمته 0.906 كما يؤكد الجدول رقم 7 أنّ قيمة الإحصائية F = 48,134 جوهرية من الناحية الإحصائية عند مستوى المعنوية 0.000= α .

الجدول رقم - 12 - تحليل التباين Anova b

الإستنتاجات:

يظهر النموذج المفسّر للتغيرات في نسبة العملة إلى مجمل الودائع، وفقاً لما يلي:

Ln Cy/TD= αo + α1 Ln(i) = α2Ln(GDP)

Ln Cy/TD = 3.250 + 0.585 – 0.251 LnGDP

وبالإستعانة بجدول معاملات الإنحدار الجزئية، نستطيع أن نستنتج ما يلي:

1- أنّ معدل الفائدة (i) إحصائياً لم يكن جوهرياً عند مستوى المعنوية

= 5%α وهذا يعني أنّ نسبة العملة إلى مجمل الودائع (ضمن ظروف لبنان) لا تتأثر بالتغيرات في سعر الفائدة ويمكن تفسير هذا الأمر بارتفاع الميل الحدّي للإستهلاك لدى اللبنانيين وانخفاض الميل الحدّي للإدخار، الأمر الذي يجعل اللبنانيين يخصصون الجزء الأكبر من دخلهم للإستهلاك.

2- أنّ الناتج المحلي الإجمالي (GDP) يظهر بعلاقة عكسية مع نسبة العملة (c=C/TD) ويعود السبب في ذلك إلى العلاقة العكسية بين نسبة العملة والميل الحدي للإستثمار...

أثر النمو في الكتلة النقدية على النشاط الإقتصادي وميزان المدفوعات(3):

تلعب النقود دوراً هاماً في تحديد مستوى الأسعار ومستوى الإنتاج، وتؤثر في ميزان المدفوعات، ومن الضروري بمكان والحالة هذه، أن نعرف التغيرات في عرض النقود ومصادر هذه التغيرات لنستطيع اتخاذ الإجراءات والسياسات الإقتصادية الملائمة في الوقت المناسب.

ويتضح من المعادلة DM1= 1+c ▲MB

r+e+c

كما رأينا في سياق البحث، أنّ هناك عاملين أساسيين يمارسان تأثيراً على عرض النقود، هما الزيادة في القاعدة النقديةMB ▲والمضاعف النقدي؛ فإذا كان المضاعف النقدي معروفاً أو متوقعاً توقعاً كاملاً، باستطاعة السلطات النقدية أن تحدد وبدقة عرض النقود من خلال تحكمها بالقاعدة النقدية، وبما أنه من الصعوبة بمكان معرفة المضاعف، فإنّ السلطات النقدية لا تمتلك إلا سلطة محدودة في تحديد عرض النقود.

وإذا لم يرد للتغيرات في NFA أن تؤثر في القاعدة النقدية، يتدخّل البنك المركزي من خلال السوق المالي بائعاً أو مشترياً لأوراق مالية، أو من خلال السوق النقدي بائعاً أو مشترياً للدولار الأميركي. ويهدف من جراء ذلك إلى التأثير على أسعار الأوراق المالية والعملات من جهة، وكمية النقود الموجودة في التداول من جهة ثانية.

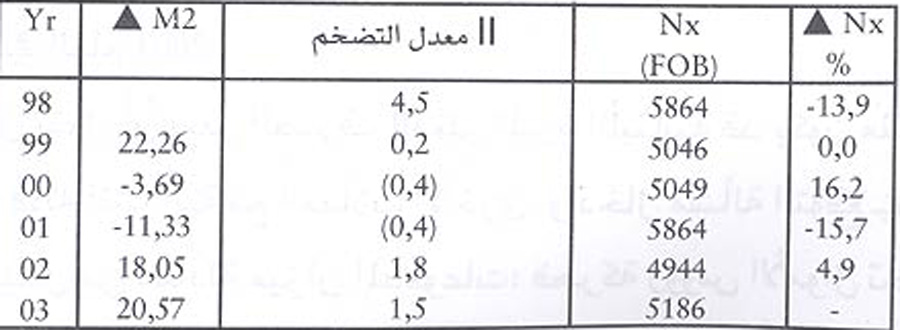

* وللسياسة النقدية آثارها على ميزان المدفوعات، فالسياسة النقدية التقييدية تحسّن شروط ميزان المدفوعات، وعلى العكس من ذلك بالنسبة للسياسة النقدية التوسعية، ذلك أنّ التوسع في عرض النقود، في حال عدم ثبات الأسعار والحركية التامة لرأس المال، يؤدي إلى تخفيض سعر الفائدة وسعر الصرف وارتفاع الأسعار. وفي ظل الثبات النسبي في مستوى الأسعار (معدلات التضخم) يتأتّى عن الزيادة الإسمية في كمية النقود وزيادة فعلية لها. وقد ظهر، كما هو مبين في الجدول رقم (14) فائض في الأرصدة النقدية M2▲ في السنوات 2002 و 2003 (05,18% و 57,20 % على التوالي)، مما أدى إلى توسع العجز في الميزان التجاري في العام 2003 بنسبة 9,4% وارتفاع في معدلات التضخّم إلى 8,%1 و 5,%1 للفترة نفسها.

الجدول رقم - 14 - أثر النمو في الكتلة النقدية على معدل التضخّم وميزان المدفوعات 1998 - 2003 (ملايين الدولارات في نهاية الفترة)

المصدر: تقارير مصرف لبنان.

لتحقيق التوازن في السوق السلعي يتوجّب الاختياربين تخفيض معدلات الفائدة أو زيادة الدخل أو كلا الأمرين. في حين يؤدي تخفيض سعر الصرف إلى زيادة القدرة التنافسية للسلع المنتجة محلياً، وكما هو واضح من الجدول رقم (15).

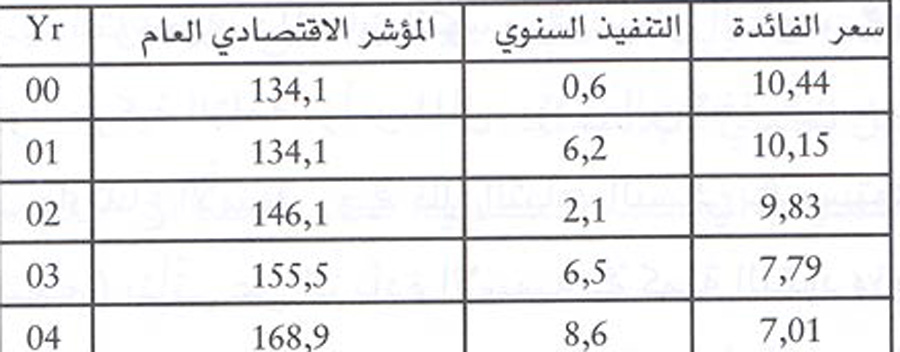

الجدول رقم 15 المؤشر الإقتصادي العام سعر الفائدة

المصدر: تقارير مصرف لبنان

بالنظر إلى الجدولين (14) و (15) يلاحظ الترابط بين التغير في كمية النقود وسعر الفائدة، وقد أدّت الزيادة في كمية النقود M2 في السنوات 2003 2004 إلى تخفيف في معدل الفائدة من 83,9 في العام 2002 إلى 79,7% في العام 2003 و 01,7% في العام 2004. في حين يشير المؤشر الإقتصادي العام إلى انتعاش إقتصادي في العام 2003 واستمرار هذا الإنتعاش في العام 2004.

يبقى أن نقول أنّ سعر الصرف الفعلي لليرة اللبنانية قد يكون منحرف عن تعادل قوته الشرائية مع العملات الأخرى، وإدخال مسألة التوقّع في سعر الصرف يبدّل من معادلة ميزان المدفوعات؛ فحركة رؤوس الأموال تحكمها الفروقات في أسعار الفائدة في الداخل والخارج، المعدّلة تبعاً للتغير المتوقع في سعر الصرف.

i=if - ▲e/e

حيث - i سعر الفائدة في الداخل.

- if أسعار الفائدة العالمية.

e/e ▲ التغيرات في سعر الصرف.

وتساعدنا توقعات أسعار الصرف، على فهم جوهر الفروقات في أسعار الفائدة بين الدول ذات مستويات التضخّم المختلفة؛ فحين يكون معدّل التضخّم مرتفعاً يجب أن نتوقع إنخفاضاً في سعر الصرف. عدا ذلك فإنّ معادلة فيشر تشير إلى أنّ الفروق في معدلات التضخّم بين الدول تعوض عن طريق التغيرات في أسعار الصرف، ولسوف تكون العلاقة على النحو التالي:

الفروقات في معدلات التخضّم الفروقات في أسعار الفائدة معدل التغير في قيمة العملة. وهي بدون شك مساواة تقريبية لأنّ أسعار الصرف من الممكن أن تتغير دونما علاقة بتغير الأسعار، من جهة ثانية، لأنّ العوائق التي توضع أمام إنسياب رؤوس الأموال من الممكن أن تكون سبباً في الفروقات طويلة الأجل في أسعار الفائدة.

المراجع:

1- عدنا في ذلك إلى:

- Miller, R.L, Van Hoose D.D., Modern Money and Bowking, third edition, Mc Grow - Hill International Economic Series, 1993 P; 344

-Dormleuseh R. Fischer S. Macroeconomics. Fifth edition, Mc Grow - Hill

N.Y. 1997.

- صندوق النقد العربي، معهد الصندوق، النقد والإئتمان وأسعار الفائدة 1988

- الحجار بسام، الإقتصاد النقدي والمصرفي، مؤسسة دار الريحاني للطباعة والنشر، بيروت 1999

- تقارير مصرف لبنان www.bdl.gov.lb

2- مصرف لبنان تقرير القطاع الخارجي، النشرة السنوية، 2003.

3- لتوسع - Maximo V.E, Francis A. L. Laurence J.M. Clobal Finance. St John's University 1998

- الحجار بسام، العلاقات الاقتصادية الدولية، مؤسسة مجد، بيروت، 2003.

The Evolution of the Functions of Trade Banks

The researcher sees that the primary function of a Trade Bank is to accept the individuals deposits, and to play the role of the medium between the depositor and the investor, in addition to its important role in the operation of creating money

There are lots of factors that influence the capacity of a trade Bank in the operation of creating deposits money. The capacity of such a bank in creating money is not absolute, but relies rather on various conditions, mostly on: the desire of the bank

in expanding in bank credits (or in not expanding), the rate of currency outflow outside the bank system, and the liquidity rate in which the bank is engaged

The theory of the creation of deposits money relies on the fact that it is unlikely that all the depositors ask to withdraw all their deposits in cash at the same time. This allows the bank to build and enrich its money reserves. It also offers the possibility

to expand in the operation of creating money

The researcher thinks that the expectations of currency exchange prices help to understand the essence of the differences in the interests prices between the countries that have different scales of inflation. With the upraise of inflation rate, the price of

currency exchange is expected to decrease

L'évolution des fonctions des Banques Commerciales

Le chercheur trouve que la première fonction d'une banque commerciale est de recevoir les dépôts des individus et de jouer le rôle de médiateur entre le dépositaire et l'investisseur, en plus de son importante fonction dans l'opération de création de la monnaie

Il existe par ailleurs plusieurs facteurs qui influent sur la capacité de la banque commerciale quant à l'opération de création de la monnaie des dépôts. Ainsi, la capacité d'une telle banque à créer de la monnaie n'est pas absolue, mais dépend plutôt de plusieurs facteurs, en premier lieu: le désir de la banque à s'étendre dans le domaine des crédits bancaires (ou de ne pas s'étendre), le taux d'écoulement monétaire en dehors du système bancaire, et le taux de liquidité avec lequel la banque s'engage

La théorie de création de la monnaie des dépôts repose sur le fait qu'il est fort peu probable que la totalité des dépositaires demande le retrait de tous leur dépôts en liquide en même temps. Ceci permet à la banque de construire ses réserves monétaires et de les enrichir, et lui offre l'opportunité de s'élargir dans l'opération de création monétaire

Le chercheur avance que les estimations des prix de change aide à comprendre l'essence des divergences dans les coûts des taux d'intérêts entre les pays aux différents niveaux d'inflation. Avec l'augmentation du taux d'inflation il faut s'attendre à une baisse des prix de change de la monnaie