- En

- Fr

- عربي

LA POLITIQUE MONETAIRE EN ISRAEL: La Monnaie sacrifiée à l’Economie

LA POLITIQUE MONETAIRE EN ISRAEL: La Monnaie sacrifiée à l’Economie

Introduction

Une fois la livre israélienne émise (2) et le processus de création monétaire libéré des limitations qui lui étaient imposées par l’ancien système d’émission(3), les autorités adoptèrent une politique visant à contenir les effets de l’inflation, c’est-à-dire que le crédit et la monnaie ont été autorisés à croître et que les revenus augmentèrent, tandis que le gouvernement engageait d’importantes dépenses pour l’absorption d’une immigration massive, la défense nationale, le développement économique et que les investissements privés reprenaient après l’interruption due à la guerre de la création de l’Etat d’Israël, en 1948.

Alors que l’offre de biens de consommation et de services domestiques et importés devenait inférieure à l’expansion de la masse monétaire, les prix auraient dû, en conditions de marché "normales", réagir vivement à la hausse. Toutefois, le gouvernement s’est efforcé d’enrayer cela par une série de mesures administratives dont le contrôle des prix, le rationnement, le contrôle des changes, etc, destinées à contenir les symptômes de l’inflation, tels que la hausse des prix, les profits et la chute des taux de change.

Entre mars 1949 et septembre 1950 — c’est-à-dire au cours des 18 mois précédant le passage de l’inflation contenue à l’inflation ouverte—, l’offre de monnaie (monnaie en circulation et dépôts à vue) augmenta de 61,8%(4). L’augmentation de la population justifiait une certaine expansion de la masse monétaire. En fait, la politique gouvernementale fut initialement favorisée par des facteurs réels et psychologiques: le pays disposait de ressources relativement importantes à l’étranger, accumulées en partie avant l’instauration de l’Etat (comptes en sterling et détentions en titres étrangers); la disparité entre la masse monétaire et le flux de biens n’était pas aussi évidente qu’elle ne le devint plus tard, et la situation stratégique (c’est à cette époque que fut consolidée la trève avec les pays arabes voisins au moyen d’une série d’accords d’armistice) était psychologiquement si importante que les consommateurs n’étaient plus sensibles aux appels à la discipline et aux restrictions.

L’indice du coût de la vie évolua peu durant cette période. Mais les prix de nombreuses marchandises non comprises dans le calcul de l’indice avaient augmenté précisément parce que ceux d’autres marchandises étaient contrôlés artificiellement et parce que ce même système générait une masse de monnaie qui s’appuyait sur une offre insuffisante de biens(5).

Les salaires avaient également augmenté de la même manière; en ce qui concernait les bénéfices des producteurs et détaillants, le supposé système de "cost-plus" par lequel les prix étaient fixés par les Autorités sur la base d’une addition de pourcentages (bénéfices) aux autres coûts, créa une inflation de revenus au lieu de les contrôler: car toute hausse des coûts de production s’était ainsi facilement répercutée sur les consommateurs.

L’abondance de monnaie locale, la nécessité de suppléer à la production domestique par des importations et le fait que l’agriculture et l’industrie nationales ne pouvaient fonctionner qu’à l’aide de matières premières étrangères (il en était de même pour les équipements et le pétrole) ont gonflé la demande de devises à un tel point que celles-ci n’étaient plus allouées que pour des motifs autorisés à un cours qui n’aurait pas résisté à la loi du marché.

Le coût élevé du travail rapporté en dollars parallèlement à la faiblesse de la livre israélienne par rapport au dollar ont, dans ces circonstances, influencé le développement des structures des entreprises industrielles et agricoles à un tel point que, dans ces deux secteurs, la préférence était donnée aux investissements en machines plutôt qu’à l’embauche de personnel dès que le choix était possible. En raison du faible taux de chômage en vigueur, durant les premières années de l’existence de l’Etat et des opportunités existant à l’importation grâce à un prêt de 100 millions $ accordé par l’US Export-Import Bank en 1949(6), cette tendance n’a pas été dépistée suffisamment tôt et a produit des effets durement ressentis dans les années qui ont suivi. Car il n’est pas seulement difficile aux entreprises suréquipées en matériel étranger d’absorber les chômeurs, mais certaines usines n’ont pu également être utilisées à hauteur de leurs pleines capacités en raison de l’ampleur de plus en plus importante du déficit de la balance des paiements dans les années 1951-1952.

L’inflation en Israël a été avant tout le résultat du déficit des dépenses publiques. Bien que le budget ordinaire, dans lequel figurait parmi les dépenses toutes celles autres que la défense et le développement économique, fut équilibré grâce aux recettes fiscales, le gouvernement courut au déficit lors des exercices suivants. Les bons du Trésor et les bons fonciers étaient les principaux instruments de financement respectif des dépenses de sécurité et de développement économique; ceci impliquait un recours au système bancaire et à l’institut d’émission. Un nombre croissant de bons du Trésor étaient escomptés par les banques commerciales auprès de l’institut d’émission tandis que les bons fonciers étaient détenus en majorité par ce dernier.

En résumé, depuis la création de l’Etat d’Israël jusqu’en 1960, l’économie fut soumise à une forte poussée inflationniste due à la mise en œuvre d’un vaste programme d’expansion économique destiné à faciliter l’absorption de la main-d’œuvre nouvellement arrivée. Les lourds frais de la défense d’un pays en état de tension permanente avec ses voisins, le déficit du budget de l’Etat et l’augmentation insuffisante de l’offre de biens de consommation et de services sont autant d’éléments qui expliquent le niveau assez élevé des investissements et les charges financières écrasantes imposées au jeune Etat dès sa création.

Quant aux origines de l’inflation, notons qu’elles provenaient dans les premières années du classique déséquilibre global entre les revenus distribués sur le marché et l’offre de biens et services (inflation par la demande), c’est-à-dire qu’elles créaient des demandes nouvelles de consommateurs sans augmenter en même temps le volume disponible des biens de consommation. Une seconde cause de l’inflation a été la hausse des coûts ou des prix de revient très élevés (inflation par les coûts)(7).

La politique monétaire d’Israël, durant la période de notre étude, a été orientée vers le maintien du plein emploi et le développement de la production; pour atteindre ces objectifs, on a, tantôt, favorisé et facilité un courant de dépenses suffisant pour que toutes les forces virtuelles de l’économie puissent jouer, et on s’est, tantôt, efforcé au contraire, lorsque le risque de l’inflation prédominait, de réduire les possibilités de dépenses et de les détourner de certaines affectations.

Etant donné que c’est de l’organisation des forces économiques et financières que dépendent la valeur de la monnaie et la possibilité d’affermir cette valeur sur le plan international — tout en notant qu’il est impossible d’emprunter un modèle théorique pratiqué par d’autres économies avancées —, nous limiterons notre étude aux facteurs explicatifs de la politique monétaire d’Israël qui n’est qu’un des aspects de la politique économique générale de ce pays.

Ainsi, dans cette étude(8), nous étudierons:

- D’abord, dans une première section, l’expansion économique israélienne par l’inflation contenue, avec les stimulants principaux de cette inflation;

- Puis, dans une deuxième section, les facteurs directs de l’expansion économique qui sont les charges essentielles que subit l’économie du pays: la défense nationale, l’immigration massive et les investissements;

- Enfin, dans une troisième section, les conséquences de l’inflation contenue sur l’équilibre interne et externe et la transformation, en 1950, de cette inflation contenue en une inflation ouverte.

I - L’EXPANSION PAR L’INFLATION

Pour diagnostiquer la situation monétaire en Israël durant la période 1948-1951, il est nécessaire de considérer l’inflation sous trois de ses principaux aspects: l’aspect monétaire, l’aspect prix et l’aspect salaire; les conclusions qui se dégagent de chacun d’eux ne sont pas nécessairement convergentes.

1 - Le stimulant monétaire

Pour analyser ce premier stimulant de l’inflation, nous serons amenés à considérer successivement le développement de la masse monétaire en lui-même et ses raisons, puis la politique du crédit sous ses différents aspects. Nous seront alors conduits à voir dans quelle mesure la production a suivi ce développement monétaire.

A - Le développement de la masse monétaire

La législation monétaire instituée après la création de l’Etat d’Israël autorisait le gouvernement à recourir à l’émission monétaire pour couvrir ses budgets de développement et de défense. Ainsi, dans la mesure où les moyens nécessaires au financement de ces dépenses ne provenaient pas de sources extérieures — prêts et dons —, le Trésor les a fournis en émettant des bons fonciers et des bons du Trésor. Cette méthode devait nécessairement conduire à l’inflation car la masse de produits était restreinte. Face à cette situation, l’abandon des procédés classiques du libéralisme était nécessaire, et le gouvernement édicta une série de mesures administratives, comme le contrôle des prix et le rationnement, le contrôle des changes.

1 - La circulation monétaire

L’évolution de la circulation monétaire israélienne montre des tendances inflationnistes très nettes:

a - Augmentation des émissions

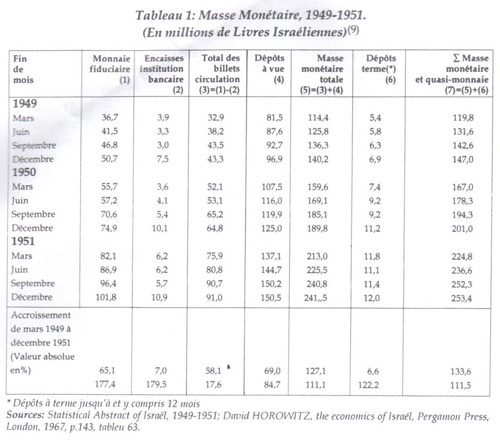

A partir de septembre 1948, la livre palestinienne a été échangée au pair contre la livre israélienne. Début octobre 1948, quand cette opération a été considérée comme achevée, 28,3 millions L.I. étaient en circulation. Durant la période mars 1949 - décembre 1951, la monnaie fiduciaire s’est rapidement accrue (+ 177,4%), comme le montre le tableau n° 1.

En 1949, le pourcentage de la monnaie scripturale arrivait à presque 70% des disponibilités monétaires. En 1950 et 1951, cette part a diminué à 59%, du fait de l’arrivée en Israël des immigrants des pays qui n’avaient pas l’habitude d’utiliser le chèque et le virement bancaire d’une part, et de la tendance, dans cette période de contrôle strict, à utiliser plus largement des encaisses liquides d’autre part.

b - Mécanisme de l’émission

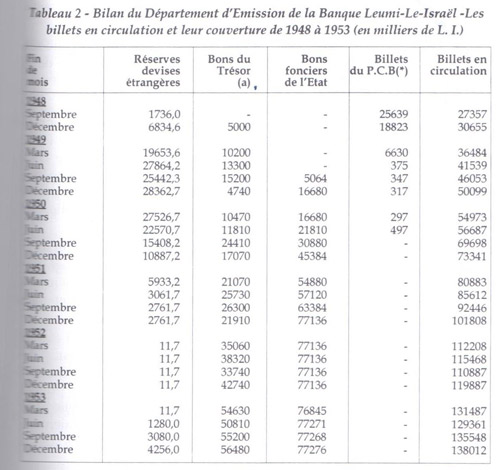

En août 1948, la couverture de l’émission de billets devait être intégrale et consister en or, en billets du P.C.B.(10), en devises étrangères, en bons du Trésor et autres effets publics venant à échéance à moins d’un an après la date de leur acquisition par le Département d’Emission(11); en outre, moins de 50% de la couverture globale devaient consister en devises étrangères, en or ou en billets du P.C.B. En juin 1949, une loi permit de remplacer cette couverture par des bons fonciers. Le tableau n°2 permet de comparer la couverture de la circulation fiduciaire de 1948 à 1953.

2 - La monnaie scripturale

Les dépôts dans les banques et dans les coopératives de crédit se sont trouvés durant cette période sous l’influence des forces dynamiques suivantes:

a) L’immigration à grande échelle qui a doublé la population pendant les trois années qui se sont écoulées depuis la fondation de l’Etat;

b) La grande expansion de l’économie du pays qui a accompagné la croissance rapide de la population;

c) L’expansion considérable des crédits bancaires, tant à l’économie privée pour financer l’activité économique et la production grandissante, qu’à l’Etat;

(a) Et autres effets publics.

* Palestine Currency Board.

Sources: Département d’Emission de la Banque Leumi-Le-Israël, Monthly Statistical Bulletin; Cf. Don PATINKIN, " L’évolution de la monnaie et des prix en Israël de 1949 à 1953 ", Cahiers de l’Institut de Science Economique Appliquée, n°44, 1956, p.37.

d) Les mises de fonds substantielles faites par le gouvernement, dans le cadre de son budget de développement, à titre de contribution au financement de vastes travaux de construction et de mises en valeur destinées à remédier à la crise du logement et à assurer le plein emploi de la main-d’œuvre;

e) La tendance persistante à l’inflation, conséquence des facteurs mentionnés ci-dessus, se manifestant par la hausse du prix des marchandises et des services, spécialement de ceux qui n’étaient pas soumis au contrôle officiel des prix, en raison du déséquilibre entre l’offre et la demande réelles.

Durant la période mars 1949-décembre 1951, les dépôts à vue ont augmenté de 84,7%, soit une augmentation inférieure à celle de la circulation des billets (cf tableau n° 1).

3 - La masse monétaire

Si on additionne le total de la monnaie fiduciaire et de la monnaie scripturale en comptes de chèques, on obtient la masse monétaire (M1); de mars 1949 à décembre 1951, la masse monétaire a augmenté de 114,4 millions L.I. à 241,5 millions L.I., soit de 111,1%. En ajoutant les dépôts à terme jusqu’à et y compris douze mois, la masse monétaire est passée de 119,8 millions L.I. à 253,4 millions L.I., soit une augmentation de 111,5% (cf tableau n° 1).

Les statistiques font donc ressortir un accroissement substantiel de la masse monétaire durant les premières années d’existence d’Israël. Cet accroissement résultait de l’incapacité de l’économie israélienne à fournir une épargne volontaire suffisante pour financer des investissements approchant le tiers du revenu national.

Bien que très importantes, les importations de capitaux ne l’étaient pas assez pour combler entièrement l’écart inflationniste. En conséquence, le gouvernement recourut au Département d’Emission dans ses efforts pour détourner les ressources des utilisations privées vers des utilisations publiques telles que l’investissement public et la défense nationale, tandis que les entrepreneurs privés recouraient au système bancaire pour tenter de détourner des ressources de la consommation vers l’investissement.

B - Monnaie et budget

La politique des finances publiques dans son ensemble est au centre de la politique monétaire israélienne. En première analyse, les rapports qui lient la monnaie aux finances publiques tiennent à deux considérations: le montant global des dépenses publiques et leur mode de couverture.

1 - Le montant global des dépenses publiques

Il représente en moyenne durant cette période en Israël 40% de la demande nationale. C’est-à-dire qu’une variation, en hausse ou en baisse, relativement faible en pourcentage de la demande publique — à savoir des dépenses budgétaires — peut avoir une influence non négligeable sur l’évolution monétaire, commandée elle-même, pour une part, par l’évolution de la demande.

Même en l’absence de déficit budgétaire, un budget peut avoir des incidences inflationnistes très violentes, si les dépenses portent avec excès sur un secteur en état de sur-emploi. Inversement, l’équilibre budgétaire n’est pas une fin en soi, un déficit pouvant être utile, en cas de chômage. La politique des dépenses publiques est ainsi un instrument de prédilection de la politique économique, tant que cette dernière s’efforce d’agir sur le niveau de la demande.

2 - Le mode de couverture des dépenses publiques

Les dépenses publiques peuvent être couvertes par des impôts, par des emprunts ou par la création monétaire. Les besoins de l’économie israélienne et en particulier ceux de son budget ont augmenté depuis 1948: dépenses militaires, équipement du pays, mise en valeur du Néguev, installation des nouveaux immigrants(12). On ne pouvait s’attendre à ce qu’une nation d’environ 700000 âmes à l’origine puisse assumer, seule, les frais d’une telle œuvre. Elle a été puissamment aidée de l’extérieur par les contributions des communautés juives des Etats-Unis et par quelques prêts consentis par des gouvernements (13).

Le budget en Israël comprenait trois grandes sections (14):

a - Le budget ordinaire

Il fournit des services réguliers à la population; il est couvert exclusivement par les recettes fiscales (15).

b - Le budget de développement

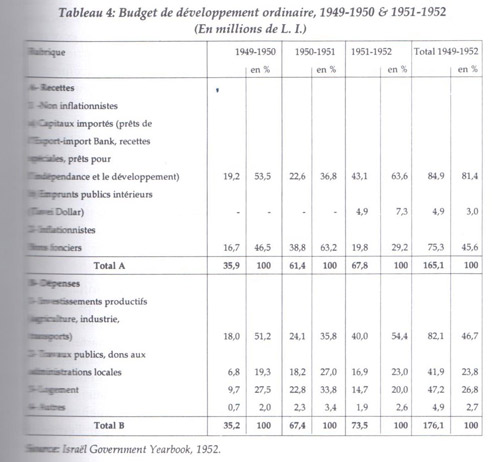

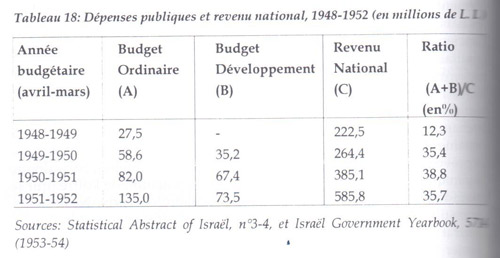

Il est consacré à un programme de développement économique dressé en vue de l’accroissement de la capacité productive de l’économie; ce budget est financé par des emprunts domestiques et étrangers. Tout déficit de ce budget est couvert par des emprunts au Département d’Emission au moyen des émissions de bons fonciers. Durant l’année fiscale 1949-1950, le gouvernement vendit des bons fonciers pour une valeur de 16,7 millions L.I. et, en 1950-1951, pour une valeur de 40,8 millions L.I. Pendant ces deux années, les bons fonciers ont financé un peu plus de la moitié des dépenses totales du budget de développement; cela équivalait à un peu moins du tiers des dépenses cumulées du budget de développement et du budget ordinaire. L’autre moitié des dépenses de développement était financée par un prêt de 100 millions $ de l’US Export-Import Bank(16).

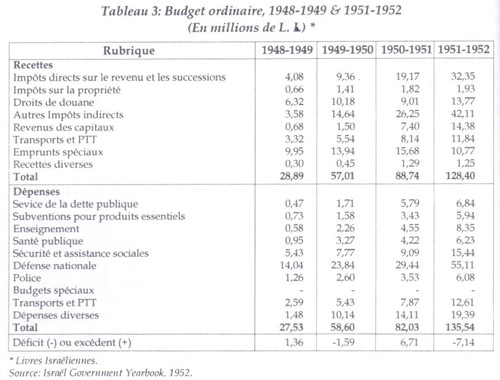

Les tableaux n° 3 et 4 donnent des renseignements sur le budget ordinaire et le budget de développement d’Israël de 1948-1949 à 1951-1952; les dépenses publiques totales ont augmenté rapidement de 93,8 millions L.I. en 1949-1950 (non compris le budget spécial de la défense) à 209,0 millions L.I. en 1951-1952. Cet accroissement était dû en grande partie à la hausse des prix. Les deux tableaux indiquent aussi les principales ressources des recettes publiques.

Dans les dépenses totales du budget ordinaire, non compris le budget des communications et le budget spécial de la défense, la part de l’éducation, de la santé publique, de la sécurité et de l’assistance sociale est passée de 25% en 1949-1950 à 32% en 1951-1952 et celle du service de la dette publique de 3 à 6%, alors que dans la même période, la part de la défense nationale et de la police est tombée de 50 à 40%.

Israël a recouru à une politique de dépenses publiques sans contrepartie budgétaire afin d’accroître les disponibilités en capitaux nécessaires au développement du pays (cf tableau n° 4). L’émission des bons fonciers a couvert une part importante de la circulation fiduciaire et a contribué largement au financement du budget de développement. Le volume des bons fonciers a atteint, en 1950-1951, 63,2% du total des recettes tandis que les dépenses étaient composées à 27% de dépenses pour des actions sociales et à 35,8% d’investissements productifs. En 1951-1952, une amélioration est survenue: seulement 29,9% des recettes ont été couvertes par l’émission de bons fonciers alors que, dans les dépenses, la part des services sociaux a atteint 23% et celle des investissements productifs 54% du total.

c - Le budget spécial de la défense

Tenu secret, il comprend des dépenses qui sont hors des compétences du budget ordinaire. Il est financé en partie par des emprunts bancaires, y compris auprès du Département d’Emission, au moyen d’émission des bons du Trésor. Au cours des années fiscales 1949-1950 et 1950-1951, les émissions de bons du Trésor ont été respectivement de 22,2 et de 13,6 millions L.I.(17).

Sous le mandat britannique, la Palestine avait des finances non inflationnistes. L’administration mandataire avait même pu accumuler à Londres quelques réserves dont il fut difficile de disposer après le partage du pays. L’Etat d’Israël établi, il a fallu dépenser beaucoup pour élever la capacité de production du pays, renforcer ses moyens de défense, accorder des subventions et développer les services sociaux. Les recettes publiques provenant des ressources ordinaires, de généreux dons et prêts de l’étranger, ont permis de couvrir une partie de ces dépenses; les autres dépenses ont été couvertes par le financement du déficit, ce qui a contribué à provoquer des poussées inflationnistes. Le gouvernement a également recouru aux instituts créateurs de monnaie (émission de bons fonciers) dans ses efforts pour couvrir le déficit du budget de développement. Les augmentations des dépenses, provoquées par les déficits budgétaires, en venant grossir le revenu des particuliers, jouaient un rôle particulièrement important dans le processus inflationniste. En effet, lorsque ces éléments ne correspondent pas à une production de biens et services, les dépenses qu’ils suscitent accroissent le déséquilibre de la demande par rapport à l’offre. En conséquence, si le pays ne dispose pas d’une capacité accrue de production, les prix ont tendance à monter.

En fait, on avait compté en Israël sur une certaine inflation dès l’origine des projets mis en œuvre, car aussi longtemps que les investissements réalisés restent improductifs, le processus inflationniste est inévitable. Mais l’inflation revêtit une ampleur inattendue; la tendance à épargner disparaissait et le gouvernement manifesta son intention d’enrayer l’inflation: en avril 1951, l’Etat cessa d’émettre des bons du Trésor et, en août 1951, l’émission des bons fonciers prit fin. Depuis, le budget de développement a été alimenté principalement par des dons et prêts de l’étranger et, en partie également, par l’emprunt intérieur forcé sur encaisse, dépôts et avoirs.

La masse monétaire augmente, non seulement lorsque la banque d’émission est obligée de fournir des crédits au Trésor public, mais aussi lorsque les institutions privées ou publiques accroissent le montant des crédits qu’ils accordent à l’économie et lorsque l’institut d’émission, sous une forme ou sous une autre, est amené à acheter de l’or et des devises, et par conséquent est obligé de donner en contrepartie de la monnaie locale à ceux qui lui apportent ces avoirs.

C - Monnaie et crédit

Les prêts accordés par une banque sont à l’origine des dépôts faits dans les autres établissements et, réciproquement, les dépôts de la première résultent, en grande partie, des prêts aux autres. Les variations du volume du crédit découlent d’une double amplification dont le mécanisme est bien connu: amplification par interaction entre le crédit et les dépôts, le crédit "créant" les dépôts qui l’alimentent à partir d’une masse quelconque de liquidités initiales; amplification par les changements apportés à la proportion des liquidités existantes au total des crédits en cours. Ces changements s’opèrent de deux façons: soit par le jeu des crédits, la valeur absolue des liquidités restant la même, soit par modification de cette valeur absolue. Le volume du crédit et les dépôts étant un multiple des liquidités, il est clair que toute variation de leur pourcentage exerce un effet amplifié sur la marge de crédit: ce volume s’accroît plus que proportionnellement lorsque le pourcentage est abaissé.

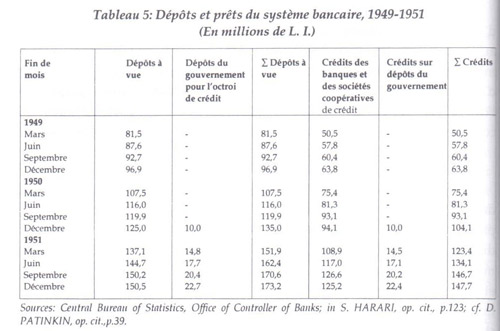

En Israël, parallèlement à l’accroissement de la circulation monétaire, on observait un gonflement des prêts des institutions bancaires au gouvernement et aux particuliers. Le tableau n° 5 montre que pendant les années 1949-1951, l’augmentation des dépôts a été accompagnée de l’extension des crédits.

Les crédits des banques et des sociétés coopératives de crédit s’élevant fin décembre 1948 à 46,4 millions L.I., il y eut un accroissement de 37,5% en 1949, de 47% en 1950 et de 33% en 1951. Le taux de liquidité était respectivement de 49,2% en 1948, 43,9% en 1949, 43,5% en 1950 et 44,6% en 1951.

Sources: Central Bureau of Statistics, Office of Controller of Banks; in S. HARARI, op. cit., p.123; cf. D. PATINKIN, op. cit.,p.39.

Pour comprendre l’inflation israélienne, il faut connaître la pénurie des marchandises et l’excès des investissements réalisés par rapport au montant de l’épargne disponible. L’excès de demande des biens de consommation et d’investissement n’aurait pas pu se maintenir sans l’intervention du crédit. Mais du fait de la stabilité des prix contrôlés, un fort excédent de liquidités s’est formé dans l’économie. Pour diverses raisons, ce pouvoir d’achat en surplus ne put être dirigé vers des investissements productifs. Premièrement, il n’existait pas de marché des valeurs bien organisé en Israël, et les placements personnels en actions n’étaient pas d’un usage courant. Deuxièmement, le manque de confiance dans la monnaie, combiné avec la limitation des taux d’intérêt, empêchait ces liquidités de s’accumuler dans les banques. Enfin, le gouvernement ne réussit pas à absorber cet "excédent de liquidités" au moyen de la fiscalité et d’emprunts auprès de prêteurs autres que les banques.

On assista alors au "cercle vicieux" d’une inflation qui se nourrit d’elle-même: l’insuffisance des épargnes volontaires entraînait l’augmentation des moyens monétaires qui, à son tour, venait stimuler la demande des consommateurs et nécessitait une nouvelle expansion des moyens de paiement. Le pouvoir d’achat accumulé était dépensé soit au marché noir, soit en biens non essentiels et en services.

Les prix officiels ont commencé à monter en 1951 et l’inflation devint de plus en plus menaçante. L’Etat a ainsi été amené à prendre des mesures pour la combattre. En 1951, tous les budgets étaient équilibrés par des recettes propres sans que l’Etat ait recours à la création de crédit bancaire(18).

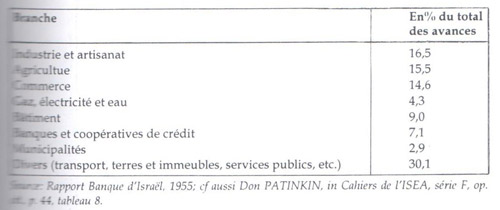

Les premiers efforts en vue d’une limitation de l’accroissement du volume de monnaie par l’application de restrictions du crédit ont été faits en novembre 1950, date à laquelle les banques et les coopératives de crédit ont été invitées, en l’absence d’une législation appropriée, à conserver 45% de réserves en contrepartie des dépôts à vue et à terme allant jusqu’à 18 mois; comme actifs liquides sont définis: les espèces, les dépôts à vue dans d’autres banques, les bons du Trésor et les effets publics à long terme. Etant donné l’accroissement continu de la masse monétaire et du volume de crédit, ce rapport a été fixé le 31 mars 1951 à 50% en ce qui concerne les dépôts existants à cette date et à 75% pour tout dépôt ultérieur. A la même date, les institutions bancaires ont été invitées à ne pas accorder d’avances gagées par de l’or ou par des marchandises — qui seraient sollicitées en vue d’opérations spéculatives, de crédit à la consommation, d’opérations de bourse et de financement de la construction privée. Néanmoins, les restrictions du volume de crédit étaient, au mieux, des mesures qualitatives et, même après leur promulgation, le volume des prêts et des escomptes des banques et des coopératives de crédit a continué d’augmenter régulièrement depuis 1949. Le tableau n° 6 nous révèle la répartition entre les différentes branches de l’économie des avances des banques commerciales pour l’année 1951. Cette répartition n’a pas entraîné une répartition proportionnelle de leur expansion.

Tableau 6: Répartition des avances bancaires (prêts et effets escomptés) entre les différentes branches économiques, déduction faite des prêts sur dépôts gouvernementaux, pour 1951

D - Valeur réelle de la masse monétaire

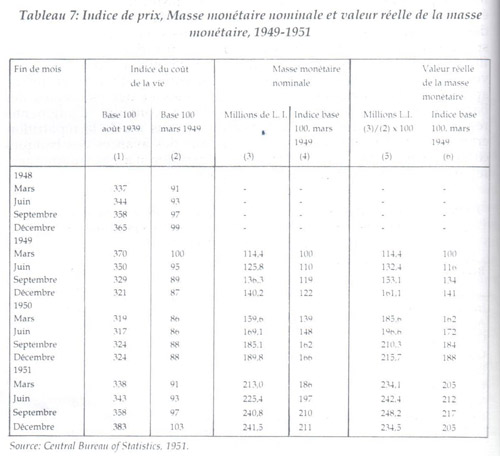

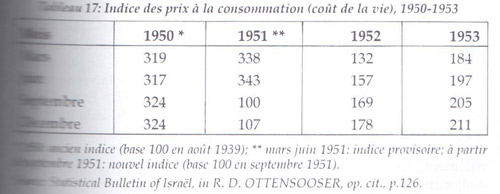

Durant la période étudiée, le gouvernement empêcha ses dépenses inflationnistes de se répercuter sur l’indice officiel des prix. L’indice officiel du coût de la vie (base 100 en août 1939) fut ramené par une action administrative de 370 en mars 1949 à un niveau minimum de 317 en juin 1950, soit une baisse de 14% (cf tableau n° 7). Vu la baisse des prix, la valeur réelle de la masse monétaire s’est donc accrue plus que sa valeur nominale, soit de 72%. Par la suite, l’indice du coût de la vie a lentement remonté pour atteindre 383 en décembre 1951. Il nous faut remarquer que l’indice ignorait presque complètement les prix de l’important marché noir.

2 - Le stimulant des prix

Durant la période couverte par notre étude, le gouvernement a empêché l’adaptation de la demande aux ressources disponibles de se faire par le truchement de la hausse des prix, d’autant plus menaçante que l’écart à maintenir entre la production nationale et sa fraction disponible était grand. D’une part, excès de la demande sur l’offre tout au long de la période; d’autre part, stabilité relative des prix. En d’autres termes, l’économie a été soumise aux pressions inflationnistes; la hausse des prix et ses effets pernicieux ont été combattus avec succès à quelques poussées près, notamment en 1951, mais au prix d’une tension continue.

Nous procéderons d’abord à l’étude des prix officiels, puis du marché noir, qui est devenu une réalité en Israël, durant la période étudiée.

A - Les prix officiels de 1948 à 1951

Le régime mandataire laissa à Israël un niveau de prix élevé et une tendance à l’inflation. Comme tous les pays du Moyen-Orient, quoique dans une mesure moindre que la plupart d’entre eux, Israël fut sujet à l’inflation en raison des conditions qu’instaura l’état de guerre en général, et, en particulier, la ligne de conduite adoptée par la Centrale des Approvisionnements du Moyen-Orient ("Middle East Supply Center"), pendant les deux premières années de son existence. En outre, durant la Deuxième Guerre Mondiale, bien que de grands dommages n’aient pas été infligés à la région qui constitue Israël (frontières de 1948), l’équipement de base du pays a été surmené et non renouvelé et, de ce fait, l’économie soumise à une pression. De même, la hausse générale des prix mondiaux d’après guerre s’est répercutée en Israël, le pays dépendant largement des importations.

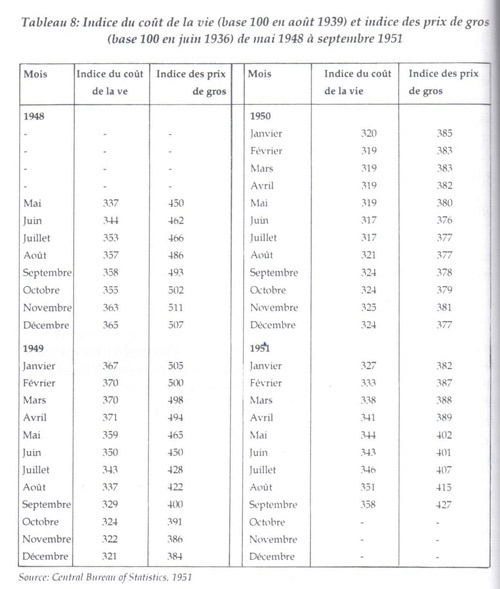

Le résultat fut que lorsque l’Etat d’Israël surgit, l’indice du coût de la vie avait atteint le chiffre de 337 (base 100 en août 1939)(19). L’indice continua sa marche ascendante pendant la première année de l’existence de l’Etat. C’est en avril 1949 que les prix atteignirent leur maximum; à ce moment, l’indice du coût de la vie avait presque quadruplé (371) en dix ans, par rapport à l’avant-guerre, et les prix de gros avaient presque quintuplé (494), comme le montre le tableau n° 8.

Face à cette situation économique, et en raison du caractère de la hausse des prix; le gouvernement chercha à combattre les fortes pressions inflationnistes causées par les dépenses militaires, l’immigration massive et les énormes investissements par les armes traditionnelles: le contrôle des prix et le rationnement par voie administrative de tous les produits essentiels, ainsi que l’octroi de subventions. L’indice officiel du coût de la vie fut ainsi ramené de 371 en avril 1949 à un niveau minimum de 317 en juin 1950.

L’existence de terres, de maisons et de stocks substantiels de biens appartenant aux Arabes qui étaient obligés de quitter le pays(20) ont contribué à atténuer l’inflation(21). Les prix baissèrent pour un certain nombre d’articles et, grâce au fléchissement de l’indice du coût de la vie, put s’amorcer une réduction des salaires.

La baisse du coût de la vie est surtout provenue du bas prix des produits importés, du niveau peu élevé des prix locaux et des salaires qui avaient diminué, bien que très insuffisamment, et permis une réduction des prix de gros dont l’indice est assez significatif, puisqu’il concerne à la fois des matières premières et des produits finis; cet indice est passé de 505 en janvier 1949 à 384 en décembre 1949. La baisse des salaires avait aussi permis une compression des coûts et la fixation autoritaire de prix intérieurs. Par la suite, à cause du déclenchement des hostilités en Corée et de la hausse internationale des prix qui suivit, l’indice du coût de la vie remonta lentement à 358 en septembre 1951.

Jusque-là, les mesures de contrôle, le rationnement et le système des subventions avaient, dans une large mesure, contenu la pression des prix, mais l’excédent des dépenses publiques sur les recettes, financé par l’émission de bons du Trésor et de bons fonciers, et l’expansion du crédit bancaire, stimulé surtout par des investissements plus importants(22), ont gonflé les revenus monétaires et renforcé la demande sur le marché. A la fin de 1949, la baisse de l’indice du coût de la vie s’était virtuellement arrêtée et l’on déclarait même qu’en réalité, le coût de la vie augmentait. Toutefois, l’austérité fut maintenue et le niveau du revenu réel par tête baissa.

La détérioration de la situation économique poussa l’Etat à prendre des mesures radicales pour combatre l’inflation. En novembre 1951, une politique d’immigration sélective était adoptée afin de réduire les entrées d’immigrants.

B - Le marché noir

Les indices du coût de la vie ne sont pas des mesures de l’inflation parfaitement exacts ni strictement comparables. Comme ils sont généralement établis d’après le coût de la vie pour les salariés des grandes villes, compte tenu seulement d’un nombre réduit d’articles, il est impossible qu’ils donnent davantage une indication de la situation sur les marchés locaux que de l’inflation dans l’ensemble du pays. Néanmoins, les indices du coût de la vie donnent une idée approximative des divers degrés d’inflation que différents pays ont connus au cours de plusieurs années. Quand l’inflation persiste pendant quelque temps, elle fait perdre aux distorsions des indices beaucoup de leur importance, car ses effets ne se font pas seulement sentir dans certaines localités ou sur certains marchés, mais encore s’étendent sur l’ensemble de l’économie et obligent même parfois à relever les prix officiels.

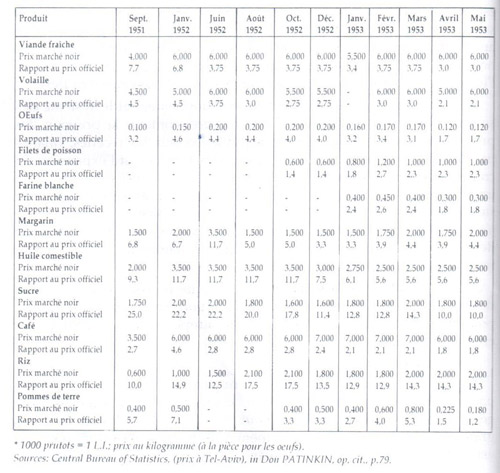

Tableau 9: Prix du marché noir et leur rapportn aux prix officiels, septembre 1951 - mai 1953 (prix en prutots) *

La stabilité relative de l’indice en Israël ne correspondait pas à une stabilité réelle du niveau des prix; 53% de la pondération de l’indice comprenaient des produits alimentaires dont les prix étaient l’objet d’un contrôle particulièrement intense. L’indice ignorait en outre presque totalement les prix d’un marché noir important. Il faut remarquer que la distorsion de l’indice officiel est due non seulement à l’existence d’un marché noir, mais aux changements du volume des affaires et des prix de ce dernier par rapport aux marchés légaux.

Les chiffres du tableau n° 9 permettent de se rendre compte de l’ampleur des pressions s’exerçant sur le marché noir de septembre 1951 à mai 1953; il n’existe pas de chiffres sur l’ampleur du marché noir avant cette période, néanmoins les données avancées par Don Patinkin(23) sont assez significatives: en septembre 1951, le taux du dollar au marché noir était d’environ trois fois et demi le taux officiel. Ce chiffre surestime, toutefois, quelque peu la réalité de la situation puisque, dans la pratique, le taux officiel était souvent augmenté par des droits spéciaux frappant les importations. Le prix du marché noir sur la viande fraiche était d’environ huit fois le prix officiel; les chiffres correspondants pour les œufs, l’huile, le sucre et les pommes de terre étaient respectivement de 3,2 fois, 9,3 fois, 25 fois et 5,7 fois. De même le rapport pour un complet d’homme était d’environ 3,5 fois, pour les pantalons de travail de 2,5 fois, pour les gilets de 4 fois, pour les draps de 3 fois, pour les tables d’usage courant de 3 fois et pour les casseroles en aluminium de 1,5 fois(24).

C - Le contrôle des prix et les prix subventionnés

En ce qui concerne les contrôles physiques, ils s’attaquent aux symptômes, aux manifestations, plus qu’aux causes mêmes des déséquilibres inflationnistes. Dans une économie contrôlée, la portée d’une baisse de l’indice des prix n’est pas la même que dans une économie libre. C’est ainsi que l’application d’une réduction des prix peut avoir pour conséquence une nouvelle intensification du potentiel inflationniste.

Le contrôle des prix internes par Israël a limité l’inflation dans un premier temps, puis a accru les tensions inflationnistes: le fait que le gouvernement contrôle certains prix a grandement contribué à maintenir l’attente d’une nouvelle hausse de leur part. Le contrôle des prix alimentaires a été imposé sous la pression des syndicats et par la nécessité d’enrayer la hausse du coût de la vie — lorsque l’Etat israélien fut fondé, le système qui lie automatiquement l’augmentation des traitements à l’indice des prix fut étendu à la grande majorité des ouvriers et des employés; Israël subissant une pression inflationniste du fait de la hausse des salaires(25), l’allocation de vie chère liée à l’indice a créé une spirale de hausse des prix et des salaires au lieu de la stabilité souhaitée. C’est pourquoi le gouvernement entreprit de subventionner quelques articles pour stopper cette spirale en maintenant l’indice bas —. Mais des goulots d’étranglement se sont formés et le contrôle des prix alimentaires n’a pu être appliqué avec rigueur, faute d’une administration suffisante en personnel, compétente et intégrée.

L’arrêt de la hausse du prix des denrées n’est, en général, possible que par l’octroi de subventions, lesquelles ont représenté une part très élevée du budget de l’Etat israélien; en fait, cette politique a entraîné pour Israël des coûts importants. Les subventions directes et indirectes sont des armes à double tranchant qui, au moins dans certaines conditions, ont des effets nettement inflationnistes; sans doute peuvent-elles, dans le court terme, contenir la hausse de quelques prix, mais, à la longue, elles peuvent devenir facteur de hausse, ne serait-ce que par la façon dont sont financées ces subventions dans le budget.

Certaines subventions créent aussi des effets secondaires qui vont à l’encontre de leur but originel. La justification sociale des subventions n’est au fonds qu’accessoire, car s’il est vrai qu’elles profitent surtout aux petites gens, elles ont le défaut de profiter à ceux qui pourraient s’en passer. Le caractère non sélectif des subventions à la consommation empêche qu’on les apprécie autrement que dans leur rôle de stabilisateur du coût de la vie. Le système des subventions peut également fausser le mécanisme de l’économie en favorisant le maintien de situations artificielles: par exemple, à propos de leur entrée en jeu pour abaisser le prix de denrées alimentaires non importées mais produites sur le territoire national à un coût qui dépasse les prix pratiqués sur le marché international. En somme, toute politique de freinage autoritaire de la hausse des prix, lorsque jouent par ailleurs des facteurs inflationnistes, est un artifice qui ne peut cependant pas atténuer le développement de la demande. Si le contrôle des prix réussit momentanément à stabiliser les prix, il agit comme une distribution de nouveaux revenus et crée pour l’avenir une demande supplémentaire. Il ne peut réussir que s’il est accompagné d’un contrôle des distributions de revenus.

Cette croissance assez complexe et désordonnée des prix a été suivie très régulièrement par celle des revenus, surtout en ce qui concerne les salaires.

3 - Le stimulant salarial

La Fédération Générale du Travail ou Histadruth, fondée dans les années vingt, tient un rôle essentiel dans l’économie israélienne. Le premièr programme élaboré par le Congrès constitutif déclarait: "L’Histadruth considère comme son devoir de créer un nouveau type de travailleur juif et de veiller, tandis que le pays se développe, à ce que le travailleur juif(26), né de ce processus même, soit assuré de la place qu’il mérite dans la société. L’Histadruth groupe tous les travailleurs qui vivent de leur propre travail sans exploiter le travail des autres. Elle règle toute question concernant la classe laborieuse en matière d’action syndicale. Son but est l’édification d’une communauté de travailleurs juifs". Constituée avant même l’implantation coloniale massive juive en Palestine, elle a innové dans tous les domaines: la formation d’un nouveau type de travailleur, la promotion d’une législation sociale et d’un système de sécurité sociale, la protection du niveau des salaires par son indexation au niveau des prix, etc. La Histadruth a créé une grande partie des entreprises industrielles et détient une position dominante dans le secteur agricole; elle a également développé une organisation de consommateurs ainsi que des institutions financières et a joué un rôle moteur incontestable dans la croissance économique du pays. En janvier 1945, elle groupe 75% de la population active juive, soit 114 000 membres, en janvier 1950, 181000 membres, soit 73%, et en janvier 1951, 250000 membres, soit 72%(27).

Avec la création de l’Etat d’Israël, l’attention, dans le domaine syndical, est passée de l’établissement de bonnes conditions de travail au problème des salaires et de la productivité. Israël, confronté avec l’énorme tâche d’absorber l’immigration massive et d’établir la stabilité économique, a lutté contre une inflation croissante. Dans cette situation, le problème du contrôle des prix et du profit, la politique des salaires et de la productivité sont d’importance majeure.

A - Les salaires

L’âpreté des exigences ouvrières pour obtenir des salaires toujours en hausse en période d’inflation a été quelque peu atténuée par le fait que les salaires en Israël sont liés à l’indice du coût de la vie. Cela signifie qu’une modification dans le niveau des prix se reflète automatiquement dans le niveau des salaires. Les salaires en Israël se composent en effet des quatre rubriques suivantes: salaire de base, allocation familiale, prime d’ancienneté et prime pour l’augmentation du coût de la vie(28). Comme dans la plupart des autres pays pourtant, la part du salaire indexé (allocation de vie chère) rattrape rarement le niveau des prix. Il en résulte que les dirigeants travaillistes ont dû revendiquer des augmentations du salaire de base pour en maintenir la valeur réelle.

Les salaires représentent une part importante des revenus en Israël (un peu plus de la moitié du revenu global). La politique du salaire, c’est-à-dire l’attitude du gouvernement ou des forces syndicales en ce qui concerne les problèmes que pose la rémunération des salariés, joue par conséquent un rôle capital dans l’évolution monétaire. Une augmentation des salaires nominaux peut être génératrice de hausse des prix.

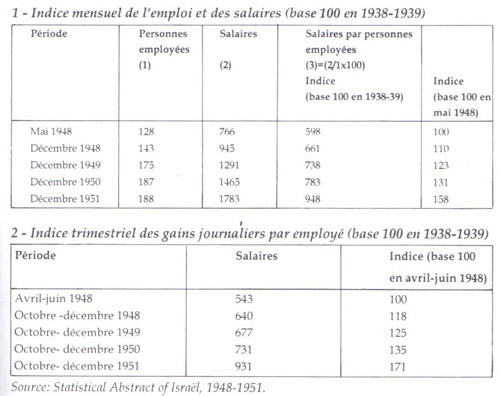

Le tableau n° 10 montre que les salaires (base 100 en 1938-1939) dans l’industrie ont atteint l’indice 598 en mai 1948 et l’indice 948 en décembre 1951, soit un accroissement de 58% entre 1948 et 1951, et que l’indice trimestriel des gains journaliers par employé a enregistré une augmentation de 543 points en avril-juin 1948 à 931 points en octobre-décembre 1951, soit une hausse de 71%. Naturellement, il convient de noter que l’indice ignorait presque totalement les prix du marché noir qui est devenu florissant après l’institution, le 1er août 1950, du rationnement des vêtements et des chaussures. Par ailleurs, la distorsion de l’indice officiel est due à son ancienneté (il sera remplacé par un nouvel indice en septembre 1951)(30). L’excédent des dépenses publiques sur les recettes et l’expansion du crédit bancaire ont gonflé les revenus monétaires et renforcé la demande du marché. Certains produits se sont vendus sur le marché parallèle et les taux de change officiel et libre ont connu un écart important.

Suivant le taux officiel du change, les salaires moyens en Israël, à la fin de 1951, s’élevaient à environ 9 US $ par jour contre 3 $ au Royaume-Uni, tandis que la productivité du travail en Israël peut être estimée à 50% de ce qu’elle est en Grande-Bretagne. Les statistiques officielles sont fondées sur les chiffres de salaires versés par un échantillonage de firmes: en mars 1947, le salaire par semaine d’un ouvrier était de 9,3 L.I. et de 13,7 L.I. en mars 1949, soit une augmentation de 47,3%; entre mars 1949 et janvier 1952, l’accroissement a été de 65,9%(31).

Tableau 10 - Indice des salaires nominaux dans l’industrie, 1948-1951

Source: Statistical Abstract of Israël, 1948-1951.

B - Salaires et inflation

La hausse des salaires et les exigences des groupes de pression sociaux, et plus particulièrement les syndicats ouvriers dans le cas d’Israël, constituent-elles une cause d’inflation ?

Pour A. C. Pigou(32), "l’augmentation des salaires est la cause principale de l’inflation".

Colin Clark(33) affirme que "toute variation importante des prix est accompagnée par des variations du niveau des salaires qui, sans être identiques, sont approximativement les mêmes. En général, il est admis que ces variations de salaires sont la principale force motrice de tout mouvement général inflationniste ou déflationniste ".

Par contre, A. Philip(34) conclut ainsi son étude sur le salaire en tant qu’élément du coût:

1) "Une augmentation des salaires, postérieure à l’augmentation des prix, n’est pas un facteur d’inflation;

2) Elle ne l’est pas non plus si une augmentation de salaires, même indépendante du mouvement des prix, reste inférieure à l’accroissement moyen de la productivité;

3) La hausse des salaires, supérieure à l’accroissement de la productivité, peut, dans certains cas, avoir un caractère inflationniste, mais, même dans ce cas, l’inflation salariale ne suffit pas à déclencher un processus inflationniste généralisé "(35).

Puis il déduit: "Il semble bien que, en temps normal, ni l’échelle mobile prix-salaires, ni l’échelle mobile salaires-productivité n’aient directement d’effet inflationniste, ni par l’action sur le coût, ni par l’action sur la demande. Par contre, il existe une limite aux possibilités générales d’augmentation des salaires; c’est celle du stock disponible, à un moment donné, de biens et services à la disposition de l’ensemble d’une communauté nationale. Une amélioration des salaires limitée est alors possible, mais dans la mesure seulement où elle est obtenue aux dépens des autres groupes sociaux, soit par l’aggravation de la pression fiscale, soit par une intervention directe de l’Etat pour réorganiser les circuits de production et, particulièrement, de distribution ".

Alvin Hansen(36) indique de son côté que la spirale salaire-prix peut être interprétée de deux manières:

1) "Les augmentations des salaires conduisent à l’accroissement des coûts unitaires et provoquent ainsi la hausse des prix, ou bien:

2) Les augmentations des salaires gonflent la demande de consommation et la production étant limitée et ne pouvant augmenter, les prix montent ".

Les positions de ces économistes ne sont pas nécessairement applicables à l’économie israélienne; néanmoins, les conséquences de la politique des salaires peuvent se poser ainsi: la politique salariale de la Histadruth est-elle la cause de l’inflation en Israël ? La réponse à cette question est très controversée. "Le taux d’accroissement des salaires réels moyens a toujours été un sujet de souci pour les économistes israéliens, ceci à cause de l’influence négative qu’on attribuait à l’accroissement des salaires sur l’importation et sur l’emploi"(37).

Pour Shlomo Riemer(38), la politique monétaire est soumise à la politique salariale: "Depuis 1948, la nature de l’inflation en Israël ne peut se concevoir qu’en la considérant à la lumière des changements dans le marché du travail. Pour pourvoir à l’emploi et à la subsistance des chômeurs, le gouvernement fut obligé d’accroître la monnaie en circulation, ce qui, au-delà d’un certain point, engendra la pression d’une demande inflationniste. Pour combattre l’inflation, le gouvernement eut alors recours à l’accroissement des importations de capital ou à l’orientation vers la consommation courante d’une part plus importante des ressources économiques, aux dépens du développement du pays ou de la défense nationale. Etant admis le fait de salaires réels excessif, l’économie d’Israël se trouvait comme ligotée sur l’un ou l’autre de ces piliers que sont le chômage massif ou l’usure massive du capital national. Et la demande inflationniste n’a été, en réalité, rien d’autre que la protestation silencieuse d’un gouvernement qui exprimait ainsi son refus. Par contraste avec ce que l’on nomme économies à étalon monétaire (dont l’étalon or a été, au cours de l’histoire, l’exemple le plus frappant), économies dans lesquelles les prix et le niveau des salaires doivent se conformer à la politique monétaire, on peut dire qu’Israël se base sur un étalon travail ou salaire en ce sens que, pour satisfaire à la nécessité de maintenir un niveau d’emploi suffisant, la politique monétaire s’adapte au niveau des salaires qui devient prépondérant. En d’autres termes, la politique monétaire est soumise à la politique syndicale"(39).

L’inflation aurait pu être supprimée si le pays avait accepté ou bien franchement le chômage massif ou bien la consommation massive du capital national. Mais le fait de parvenir à la stabilité monétaire ne résoudra pas les difficultés économiques essentielles d’Israël, lesquelles ne peuvent être jugulées que par l’abaissement du niveau des salaires qui sont excessivement élevés.

Cependant, l’objectif principal de la Histadruth était l’intégration de grandes masses d’immigrants et la lutte pour assurer le relèvement du niveau de vie de la population à partir des moyens dont disposait le pays. "Les syndicats savent très bien que la lutte qu’ils mènent pour l’amélioration des conditions de vie de leurs membres doit nécessairement être accompagnée d’efforts tendant à sauvegarder l’équilibre économique national", souligne A. Becker(40). "C’est pourquoi la Histadruth, définissant sa politique de salaires pour 1952, a déclaré que la situation économique de l’Etat d’Israël demande une action vigoureuse pour combattre le marché noir et restreindre l’inflation, pour augmenter la production, accroître la productivité et intensifier les exportations. Pour atteindre ce but, la Histadruth a décidé d’introduire, dans chaque secteur où la chose est possible, des systèmes de salaires basés sur des normes et des primes…; l’augmentation des rémunérations sera, en général, liée à l’augmentation de la production et de l’efficience..."(41).

Ainsi, loin d’être dictée par des principes abstraits, la politique salariale de la Histadruth était adaptée au climat économique particulier et aux possibilités du pays.

II - LES FACTEURS DIRECTS DE L’INFLATION

L’économie d’Israël a été confrontée à une forte tension inflationniste due aux dépenses de défense nationale, aux besoins de l’absorption de l’immigration massive et à un niveau élevé des investissements et plus particulièrement des investissements autonomes. Nous étudions, dans cette section, ces différents facteurs en détail.

1 - La défense nationale et les dépenses militaires

La situation militaire et stratégique de l’Etat d’Israël, dont les frontières sont d’un côté contestées et, d’un autre, démesurées et sinueuses, pose des problèmes spécifiques pour la sécurité du pays(42) et nécessite des dépenses et des investissements non productifs énormes.

David Ben-Gourion(43), le Premier Ministre israélien, annonça: "Il est inutile de rappeler que notre sécurité n’a pas été définitivement assurée par notre victoire dans la guerre d’indépendance. Le problème reste aussi grave qu’au jour de la fondation de l’Etat et peut-être même s’est-il aggravé depuis lors. Nos voisins refusent de s’entendre avec nous…". La stratégie militaire(44) enseigne qu’il faut réduire au minimum le nombre de points faibles. En particulier, la concentration exagérée de la population en un point déterminé constitue pour l’ennemi une invitation à y diriger ses coups. La configuration géographique de l’Etat — bande de terrain étroite en sa partie septentrionale, qui est la plus peuplée, et large dans le Néguev aux espaces désertiques — fait que chacun des villages est proche d’une frontière et que chaque ville est ouverte à l’attaque. L’"ennemi" peut y faire à tout moment une incursion rapide et dévastatrice. Il est donc impossible de faire abstraction des données géographiques et stratégiques du pays qui impliquent menaces et dangers pour l’existence de l’Etat et des citoyens. Il ne s’agit pas seulement de renforcer le potentiel militaire, il faut encore créer des conditions susceptibles d’écarter toute menace, ou tout au moins d’en diminuer la portée et les conséquences. Les facteurs que nous venons d’énumérer montrent l’importance vitale pour Israël de l’orientation des investissements et l’ampleur des dépenses nécessaires à la dispersion de la population. En effet, la stratégie d’Israël a consisté à créer dans les espaces "vides", aux frontières, une chaîne de colonies qui serviront au pays de rempart vivant et pourront amortir le premier choc de l’"ennemi" jusqu’à l’arrivée de renforts militaires. La dispersion de la population était donc une nécessité impérieuse pour le pays, dont aucune frontière n’était suffisamment protégée et qui était entourée de toutes parts de voisins hostiles(45).

Le plan d’urbanisme de tout kibboutz était dicté par un certain nombre de considérations, en particulier militaires. Les colonies collectivistes, une fois établies, constituaient de véritables forteresses. Certaines sont d’ailleurs situées sur des positions stratégiques, qui ont seules dicté leur établissement (par exemple, tous les kibboutzim du Néguev). Les kibboutzim continuent encore à jouer un rôle militaire important. Chaque colonie renforce ses moyens de défense en construisant des tranchées, des fortifications, des abris. Les membres des colonies collectives font partie de l’armée israélienne, soit dans la réserve, soit dans le service actif(46).

Ainsi, des investissements considérables ont été orientés vers la construction de kibboutzim et leur maintien artificiel par le gouvernement, afin d’assurer une défense nationale certaine, dans l’intérêt de la sécurité du pays. De plus, les critères de sécurité ont pesé sur l’expansion agricole en déterminant la localisation des centres de colonisation: les conditions stratégiques priment les conditions économiques dans le choix des sites d’implantation, notamment des colonies frontalières.

Par conséquent, le choix des investissements et des dépenses est très délicat et les décisions prises sont souvent inspirées par une nécessité politique, et non économique ou sociale.

Ainsi, dès la création de l’Etat en 1948, la préoccupation primordiale d’Israël a été de survivre à la guerre. Les dépenses militaires engagées par le pays pendant la guerre de 1948-1949, la situation précaire qui suivit, le maintien sous les drapeaux de milliers de jeunes gens qui ont un pouvoir d’achat et sont en même temps écartés de la production des biens économiques, étaient dans une large mesure de nature inflationniste.

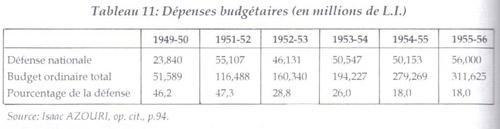

L’effort de défense entraîna de nombreuses dépenses. Il fallait acquérir du matériel; or, Israël n’en produisait que peu et son financement était ainsi une charge très lourde. En effet, le budget de la défense nationale était, comme on l’a vu, relativement considérable et contribuait pour beaucoup au déficit des finances publiques. Selon le tableau n° 11, la défense nationale a coûté, en 1955-1956, 56 millions L.I. contre 24 millions L.I. en 1949-1950, soit une augmentation d’environ 133% en chiffres absolus. Par rapport au total du budget ordinaire, la défense nationale a cependant diminué de 46% en 1949-1950 à 18% en 1955-1956.

La charge considérable de la défense pesa fortement sur la part de la consommation publique, ce qui signifie que la situation militaire de la région poussa le gouvernement à pratiquer des investissements non productifs pour assurer la sécurité nationale. En effet, les dépenses de défense nationale par habitant subit une augmentation de 78 L.I. en 1950 (livres israéliennes de 1952) à 109 L.I. en 1958. Ces chiffres, mentionnés par Don Patinkin(47), montrent l’importance de la défense nationale, importance qui s’accroît avec la tension d’Israël avec ses voisins.

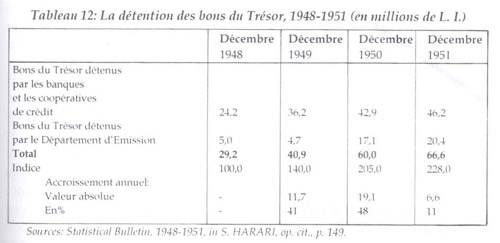

Le financement de la guerre fut assuré dans une large mesure par les prélèvements de dollars sur les réserves de devises étrangères et par des emprunts, chiffres non divulgués par la banque d’Etat(48). Néanmoins, on sait que le budget spécial de la défense jusqu’à l’exercice financier 1951-1952 était surtout alimenté par l’émission de bons du Trésor; depuis 1952-1953, ce budget spécial a été incorporé dans le budget ordinaire. On peut connaître approximativement le montant des sommes qui ont été dépensées pour la défense nationale en comptant le total des bons émis par le Trésor, comme le montre le tableau n° 12.

Le financement de la défense a eu des répercussions inflationnistes sur l’économie israélienne:

- D’un côté, en raison de l’hémorragie des réserves en devises et de l’accroissement des emprunts extérieurs;

- D’un autre côté, en raison de l’accroissement de l’émission de bons du Trésor qui a financé continuellement le déficit par la création monétaire (planche à billets) et est devenue la base de l’expansion des crédits.

2 - L’immigration massive

Le premier acte du gouvernement d’Israël avait été d’affirmer que l’Etat d’Israël serait "ouvert à l’immigration des Juifs de tous les pays". La "Loi du retour", votée par la Knesseth le 5 juillet 1950 précise que "chaque Juif à le droit d’immigrer en Israël"(49), l’objet principal de cet Etat étant "le rassemblement des exilés ".

Aucun pays neuf ne s’est jamais trouvé aux prises avec un problème comparable, c’est-à-dire avec la création d’un Etat sous la forme qu’on sait, amputé brusquement de plus de la moitié de sa population qui a été expulsée. De ce fait, on a assisté à un cas, probablement unique, de désintégration socio-économique à laquelle aucun pays ne saurait survivre longtemps si, d’une part, "on ne comble pas très vite le vide démographique laissé par le départ des véritables habitants du pays(50)" et, d’autre part, on ne crée pas les infrastructures nécessaires à l’absorption et à l’intégration de la population qui se substitue à la première. En effet, une fois l’Etat d’Israël proclamé et les entraves légales à l’immigration juive abolies, la croissance démographique a été rapide et une vague massive de 680000 immigrants environ entre le 15 mai 1948 et le 31 décembre 1951, soit 188000 par an, est venue s’ajouter aux 650000 Juifs déjà installés dans le pays lors de sa création (51); au cours de la période considérée, des communautés juives entières, venant d’Irak, du Yemen, de Libye, ont été transférées en Israël (52). En somme, l’afflux des Juifs provenant d’Asie et d’Afrique a ouvert la voie à une transformation des caractéristiques de la population israélienne dont on peut dire qu’elles sont parmi les facteurs déterminants de la politique économique de l’Etat depuis 1948(53).

Ainsi, l’arrivée durant cette période des immigrants a fait doubler la population. La majeure partie est arrivée sans moyens de subsistance suffisants. Tout immigrant, dès son arrivée, est consommateur mais ne devient producteur que plus tard. Un "time lag" apparaît donc, dont la durée dépende de l’aptitude de l’immigrant à s’intégrer dans son nouveau milieu socio-économique. Il est évident que l’immigration peut affecter le produit par tête, si elle entraîne des modifications dans la proportion de la population active par rapport à la population totale, comme c’est le cas en Israël.

Une masse significative de nouveaux arrivés par rapport à la population totale a donc modifié considérablement la fonction de demande sur le marché des biens durant le "time lag", sans aucune modification de la fonction de production domestique; ceci affectera naturellement le niveau général des prix. Or, dans ce contexte, c’est "un excès de demande des biens, non un excès d’offre de monnaie qui est la cause de l’inflation: l’attention est ainsi déplacée du marché de la monnaie vers celui des biens(54)", c’est-à-dire de la sphère monétaire à la sphère réelle.

Il est évident aussi que, financièrement parlant, la population d’Israël n’a pu à elle seule économiser l’épargne nécessaire pour financer les coûts de l’intégration de cette immigration. Malgré les importations massives de capitaux (transferts sans contrepartie, dons des institutions sionistes, etc), le gouvernement a souvent eu recours au déficit budgétaire et aux emprunts internes et externes pour financer les énormes investissements nécessaires à l’absorption des immigrants. Or, en situation de plein emploi (du fait que, d’une part, l’intégration économique des immigrants signifie leur insertion professionnelle et que, d’autre part, une économie de guerre est une économie de plein emploi), du moins si on se situe à court terme, tout excès de l’investissement sur l’épargne est inflationniste(55).

Durant la période 1948-1951, on a tenté de résoudre la difficulté de l’intégration des immigrants par l’inflation et la généralisation des contrôles, de telle sorte que l’économie fut peu à peu retranchée du monde extérieur. En plus, il fallait construire pour loger les nouveaux arrivés et une forte part de l’investissement dut être détournée, non seulement sur la consommation courante mais aussi sur la construction résidentielle; elle atteignit en 1951 le maximum de 51% des investissements(56).

Le problème de l’absorption économique des immigrants se posait toujours. Seule la conversion la plus rapide possible des nouveaux venus en producteurs était capable d’assurer l’accroissement de la production dans une mesure appropriée. La situation était devenue critique et une politique d’immigration sélective fut adoptée par les autorités israéliennes à partir du second semestre de 1951. L’assimilation des immigrants a posé du point de vue économique des problèmes qu’il fallait résoudre avant d’encourager de nouveaux immigrants à venir. C’est en raison des difficultés économiques traversées par le pays et en considérant que la majeure partie des Juifs de Yougoslavie, de Pologne, de Tchécoslovaquie, du Yemen et d’Irak avaient déjà immigré en Israël que le gouvernement adopta en novembre 1951 une politique d’immigration sélective qui entraîna un ralentissement marqué des nouveaux arrivants. Cette immigration sélective consistait à faire un choix parmi les candidats; l’âge maximum fut fixé à 35 ans avec engagement à fournir un travail physique pendant un certain nombre d’années, de préférence dans l’agriculture, ceci dans le cadre d’une immigration officiellement organisée et subventionnée. Aucune restriction ne fut imposée aux immigrants indépendants ou aux immigrants venant de l’Europe orientale ou de zones hostiles(57).

3 - Les investissements

La création d’Israël uniquement par une partie des résidents du pays (la partie juive de la population palestinienne) nécessitait des investissements considérables afin de développer le pays, et plus particulièrement des dépenses d’investissements d’Etat dans les domaines économique, social et administratif. Les investissements doivent provenir soit du revenu national courant qui n’est pas affecté à la consommation courante, autrement dit des épargnes sous une forme ou sous une autre, soit des ressources obtenues de l’étranger, soit de réserves. En Israël, l’investissement a été motivé d’abord par la nécessité de construire une économie capable d’absorber et de faire vivre les centaines de milliers d’immigrants qui ont afflué vers le pays durant les trois premières années d’existence de l’Etat. Le programme étendu de développement économique, qui était financé par le budget de développement ou celui de l’Agence Juive, c’est-à-dire par des ressources extérieures au pays, a largement contribué à créer une pression inflationniste: entre 1949-1950 et 1951-1952, presque la moitié des dépenses effectuées dans le cadre du budget de développement ont été financées par des moyens inflationnistes, les émissions de bons fonciers notamment; malgré l’aide généreuse des communautés juives du monde entier, il fallut se résigner à l’inflation et sacrifier la monnaie à l’économie.

Comme le mentionne Nurkse(58), "les pressions inflationnistes sont inhérentes au processus de l’investissement, mais le moyen de les résorber n’est pas de cesser d’investir ". Dans le cas d’Israël, c’est le décalage de temps entre l’investissement et la production qui a accru la pression inflationniste. Cela concerne notamment l’effet cumulatif des dépenses publiques relatives au logement, à la construction des routes et à l’aménagement agricole.

Le revenu national tend constamment à augmenter dans une mesure plus élevée que les biens et services offerts à la vente. Une telle tendance est caractéristique de toute économie en voie d’expansion. En particulier, des placements de capitaux dans la construction comportent des injections considérables de liquidités sur le marché, notamment le paiement de salaires, pour des travaux dont le rendement ne s’exprime pas en produits susceptibles de consommation immédiate.

A - Le volume des investissements et leur répartition

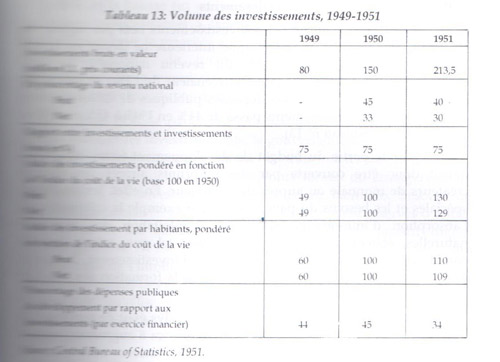

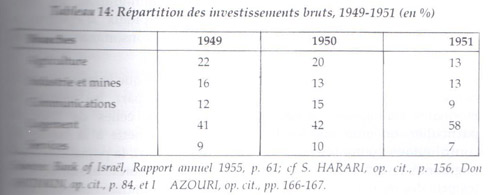

En dépit de la prédominance des dépenses de consommation, les investissements ont été considérables durant la période 1949-1951: ils atteignaient 45% du revenu national en 1950 et 40% en 1951, comme le montre le tableau n° 13; évalués en prix courants, les investissements bruts se sont élevés à 80 millions L.I. en 1949, 150 millions L.I. en 1950 et 213,5 millions L.I. en 1951(59). En comparaison, la part des investissements dans le revenu national atteignait, en 1951, 6% en Tchécoslovaquie, 8% en Afrique du Sud, 9% en Norvège et 11% aux Etats-Unis(60).

En valeur réelle, les investissements, bruts ou nets, calculés globalement ou par habitant, ont atteint leur maximum en 1951, l’essentiel étant consacré au logement (cf tableau n° 14).

Tableau 13: Volume des investissements, 1949-1951

Le choix des investissements en Israël ne pouvait être établi durant cette période sur des bases purement économiques; il répondait, en grande partie, à des objectifs militaires, politiques et sociaux, et n’a pas pris en considération les charges financières qu’il imposait.

B - Le financement des investissements

En 1951, année où la part des investissements nets par rapport au revenu national fut de 30%, l’épargne intérieure ne devait en fournir que 17%, soit pas plus de 5% du revenu national(61); les 83% d’investissements supplémentaires provenaient de l’Etat et surtout de l’extérieur. Le pourcentage des dépenses publiques de développement par rapport aux investissements passa de 44% en 1949 à 45% en 1950 et 34% en 1951 (cf tableau n° 13).

Une grande partie du budget de développement (entre 40 et 45%) devait donc être couverte par des emprunts auprès des instituts créateurs de monnaie ou auprès de l’extérieur. En effet, les conditions spéciales et les besoins du pays, comme par exemple la colonisation et l’absorption d’immigrants, ainsi que l’exploitation des ressources naturelles, étaient d’un ordre de grandeur tel que, même dans les conditions les plus favorables d’épargne et d’investissement, l’initiative privée à elle seule ne pouvait se charger de la formation des biens de capital nécessaires aux besoins du pays.

En 1948, la préoccupation primordiale du pays était de survivre à la guerre. En 1949, lorsque la production commença à augmenter, existait déjà un retard, et il est compréhensible que plusieurs années ont dû s’écouler avant que les investissements ne commencent à rapporter et permettent de réduire les importations. L’augmentation de la production en Israël devait, non seulement rattraper l’accroissement de la polpulation, mais aussi la dépasser. Israël, en tant que pays "en voie de se faire", ne pouvait se développer sans l’aide de l’extérieur. Durant cette période, le pays reçut une injection massive de capitaux, mais cette aide n’a pu cependant suivre le taux de l’immigration. En outre, l’économie intérieure n’a pu apporté de capitaux d’épargne au financement des investissements; au contraire, la consommation globale fut supérieure au revenu global.

Au cours de l’année 1950, le problème principal que le gouvernement eut à surmonter fut celui des devises. D’une part, les rentrées en monnaies étrangères baissèrent par rapport à celles de 1949 (en particulier, on nota une tendance générale très nette à la baisse des contributions du monde juif), alors que, d’autre part, la population avait augmenté de 18% en un an. De plus, pendant la seconde moitié de 1950, les prix des matières premières sur les marchés mondiaux montèrent de 30 à 200%, et la hausse fut en moyenne de 80 à 100% pour les articles qui étaient indispensables à Israël. Le gouvernement décida donc à quelles fins donner la priorités aux devises étrangères dont il disposait et établit l’échelle de préférence suivante: défense nationale, ravitaillement de la population, fourniture de matières premières à l’industrie, matériaux de construction.

Le 29 mars 1950, le parlement israélien adopta une loi dont l’objet était de stimuler les investissements; le gouvernement créa en mai 1950 un Centre d’Investissements dont le rôle était de fournir des renseignements aux détenteurs de capitaux locaux ou étrangers et de déterminer si les investissements répondaient bien aux besoins de l’économie nationale(62). De multiples avantages étaient réservés d’après le texte de la loi aux entreprises que le Centre jugeait dignes d’encouragement; c’est ainsi qu’elles pouvaient obtenir des dégrèvements de l’impôt sur le revenu et sur la propriété foncière tant urbaine que rurale, des exemptions et des remboursements de droits de douane, et qu’elles pouvaient bénéficier de facilités dans la délivrance de licences d’importation pour les machines et les matières premières(63).

C - Les investissements dans la construction - Le danger d’inflation

En raison du développement de l’économie israélienne et de l’accroissement rapide de la population dû à une immigration rapide, les investissements dans la construction ont joué un rôle particulièrement important(64). Les problèmes de cette activité sont intimement liés aux différents facteurs de l’économie du pays par leur influence directe dans le domaine du travail, sur l’investissement de capitaux, le bilan financier du pays et les problèmes d’inflation.

Chaque pays en période de construction considère comme tâche première l’intensification de la production industrielle et agricole et la centralisation des investissements de capitaux pour l’élargissement de la capacité productive de l’économie. On pourrait craindre que la réalisation d’un vaste projet de construction d’habitations ne freine, dans une certaine mesure, les efforts de développement de la production en accaparant des éléments très importants comme la main-d’œuvre, les matières premières, les devises étrangères et autres moyens financiers. Un danger semblable peut guetter les pays où le chômage est pratiquement inexistant et où le bâtiment et l’industrie des matériaux de construction souffrent d’une pénurie de main-d’œuvre; ce n’est pas le cas d’Israël.

L’immigration a fait naître en effet un surplus de main-d’œuvre qui a constitué pour Israël un avantage dans le domaine de la construction. Par l’emploi de cette main-d’œuvre, le pays a pu élargir considérablement le rendement dans la branche de la construction sans porter atteinte aux autres secteurs de l’économie(65). Mais les capitaux investis dans le bâtiment ont également eu une influence inflationniste.

Au début de la période, la main-d’œuvre disponible dans le bâtiment était restreinte. Le pays manquait également de matériaux de construction essentiels qu’il fallait importer contre des devises qui, elles aussi, étaient insuffisantes. Lors de la création d’Israël, la charge de l’habitation des nouveaux immigrants incombait principalement à l’Agence Juive. Mais devant l’énormité des besoins, celle-ci, dans l’impossibilité d’y suffire par ses propres moyens, dut faire appel au gouvernement.(66) Depuis 1950, c’est donc le Département de la Construction du Ministère du Travail qui centralise les demandes de logements des nouveaux venus. Les diverses entreprises de construction bénéficient à la fois de l’aide du gouvernement et de l’Agence Juive sous forme de prêts et de diverses facilités. Le Ministère du Travail soutient systématiquement tous les efforts de construction, publics et individuels(67). En 1949-1951, les investissements dans la construction de logements constituaient presque la moitié des investissements réalisés dans le pays (cf tableau n° 14) et 25 à 28% de l’ensemble du budget de développement, ce qui causait une forte pression sur le marché local. La construction s’est donc révélée à cette époque comme un des facteurs de l’inflation. Cette situation se modifia radicalement par la suite en raison des nouveaux développements économiques. La main-d’œuvre qualifiée se multiplia dans le bâtiment, tandis que l’économie nationale disposait d’une manière générale de nouveaux travailleurs.

L’inflation est générée par la construction dans la mesure où l’investissement dans le bâtiment a pour conséquence une augmentation de la demande de consommation intérieure; en effet, le bâtiment constitue un investissement dont le multiplicateur est élevé et tout investissement recèle un certain danger d’inflation par le fait qu’il crée au début un pouvoir d’achat accru et que c’est seulement par la suite, sous forme de biens et de services apparaissant sur le marché, que ce pouvoir d’achat est absorbé. Le danger d’inflation provenant de la construction est plus fort que celui des autres formes d’investissement car le décalage entre le temps relativement court nécessaire à la construction des logements, des usines et des bureaux et la longue période de leur amortissement est particulièrement sensible: il existe ainsi une disproportion entre le pouvoir d’achat créé pendant le processus de construction (salaires et profits), qui dure peu de temps, et la longue période de paiement des loyers ou de rembousement des dettes. Ce phénomène produit un pouvoir d’achat supplémentaire et une demande de marchandises et de services sans contrepartie réelle sur le marché, c’est-à-dire une inflation par la demande.

L’inflation devint de plus en plus sérieuse à la fin de 1951 et au début de 1952. A cette date, elle entraîna un accroissement plus que proportionnel de la consommation par rapport à l’accroissement des investissements. Un autre élément important tient à une erreur dans l’orientation des investissements, l’accent étant mis sur des investissements du genre "capital using" dans un petit pays dont le souci essentiel était d’absorber une forte immigration.

Durant la période étudiée, un fort excédent de liquidités s’était formé dans l’économie par la stabilité des prix contrôlés d’une part, et l’accroissement des moyens de paiement d’autre part. Bien que les disponibilités par tête d’habitant n’aient pas changé durant cette période, l’augmentation de la production fut beaucoup plus faible que celle de la population et des moyens de paiement. L’excès de demande eut pour conséquence de créer un marché favorable aux vendeurs.

Simultanément, la production était orientée sur des voies propres à satisfaire les nouveaux types de demandes. En effet, la structure des prix faisait qu’il était plus lucratif de diriger les investissements et la production vers les produits moins essentiels. Les prix artificiellement bas des produits agricoles (bien qu’ils fussent subventionnés) eurent pour effet de réduire la part de l’agriculture dans l’investissement total de 20% en 1950 à 13% en 1951. Durant la même période, la part du logement monta de 42% à 58%. En outre, malgré un contrôle des changes extrèmement rigide, une part importante de liquidités en excédent fut transférée illégalement à l’étranger, ce qui eut pour effet de réduire la valeur de la livre israélienne sur les marchés mondiaux des changes.

Ainsi, même les facteurs directs d’expansion économique agirent par l’intermédiaire de l’inflation; celle-ci joua, durant cette période, un rôle essentiel, mais présentait toutefois certains aspects négatifs sur l’équilibre interne et externe de l’économie israélienne.

III - LES CONSEQUENCES DE L’INFLATION CONTENUE SUR L’EQUILIBRE ECONOMIQUE - Le passage à l’inflation ouverte

La première période de l’histoire monétaire de l’Etat d’Israël peut être caractérisée comme une période d’inflation contenue.

En adoptant l’optique d’une théorie quantitative de la monnaie proche du type keynésien(68), la première phase de l’inflation peut être décrite ainsi: "d’un côté, les déficits de l’Etat financés par des emprunts auprès des banques et un accroissement continu du crédit bancaire accordé au secteur privé ont accru notablement les dépenses globales et l’offre de monnaie. D’un autre côté, le gouvernement s’efforçait de continuer à contrôler les prix et à imposer le rationnement afin de maintenir bas le coût de la vie. Ces politiques ont donné naissance à deux forces parallèles. En premier lieu, la modicité relative des dépenses que chaque famille devait engager pour satisfaire ses besoins incompressibles encourageait les particuliers à consacrer une part croissante de leurs revenus à l’achat des produits non essentiels et à des achats sur le marché noir. Deuxièmement, l’accroissement important de la valeur réelle des liquidités détenues par le public a renforcé les tendances qui viennent d’être décrites. Ainsi, le système a créé des pressions qui augmentaient toujours et qui, en fin de compte, ont conduit à sa dissolution"(69).

En effet, le refoulement de l’inflation a désorienté l’activité économique, encouragé le marché noir, éliminé les stimulants et affaibli la productivité. Ce qui a abouti au déséquilibre de l’économie à deux niveaux:

- Un déséquilibre interne entre le pouvoir d’achat officiel et la production, l’accroissement des revenus et les prix; l’inflation que l’on ne peut freiner que par un accroissement des importations a entraîné un deuxième déséquilibre,

- Un déséquilibre externe: l’appel à la production étrangère en vue de pallier l’insuffisance de la production nationale se traduit par un déséquilibre de la balance des comptes.

L’inflation contenue porte en elle le danger de dégénérer en inflation ouverte et l’inflation ouverte en hyperinflation. Dans le cas d’Israël, on a ainsi assisté au passage à une inflation ouverte malgré les efforts du gouvernement pour "combatre l’inflation" en s’attaquant à ses symptômes au début de la période étudiée.

1 - Les conséquences sur l’équilibre interne

L’excès de la demande par rapport aux produits disponibles sur le marché, le contrôle des prix, le rationnement et la pression grandissante du pouvoir d’achat ont eu des conséquences sur l’équilibre interne qui se sont manifestées sous l’une ou l’autre des formes suivantes:

- En défavorisant le travail humain par rapport au facteur "capital équipement", en décourageant l’effort d’épargne interne, en détruisant donc la compétitivité qui est à la base de toute économie moderne(70);

- Par la consolidation d’un marché noir généralisé, en détruisant le fondement moral de la société et en sabordant l’économie nationale au profit d’une économie parallèle;

- Par le transfert des ressources des secteurs essentiels soumis au contrôle des prix et peu rémunérateurs aux secteurs accessoires de l’économie non soumis au contrôle et donc de meilleure rémunération;

- Par la fuite des capitaux à l’étranger.

2 - Les conséquences sur l’équilibre externe