- En

- Fr

- عربي

Mécanisme de dollarisation intégrale au Liban: Spécificités et défis

Mécanisme de dollarisation intégrale au Liban: Spécificités et défis

Introduction

Si jusqu’aux années quatre-vingt le concept de dollarisation faisait référence à un processus informel de substitution monétaire, dans les années quatre-vingt-dix la dollarisation prend sa place dans le débat économie comme réponse à des situations d’urgence monétaire ce n’est qu’avec Theret (2003) que la dollarisation commence à être discutée comme solution permanente, définitive et irréversible telle introduite en Équateur ou Salvador ou autres. Tenant compte des critères de degré de dollarisation et le degré de son officialisation, Ponsot (2019) trace la typologie des régimes de dollarisation et classe le Liban dans la catégorie des pays bi-monétarisés. Depuis l’éclatement de la crise économique multidimensionnelle en 2019, le Liban s’oriente plutôt vers un régime de hard peg notamment vers une dollarisation intégrale quasi officielle (Ponsot J-F et Rizkallah S. 2024). La recherche en question est le fruit d’un travail en pratique qui se fait au Liban en matière de débat public sur les alternatives au régime d’ancrage du taux de change qui a chuté de façon dramatique avec une augmentation de la dollarisation rampante qui est irréversible depuis la crise des années quatre-vingt. Cette recherche s’inscrit dans le cadre du débat ouvert sur le passage au Hard peg depuis le déclenchement de la crise actuelle au Liban et qui a compris aussi une conférence-débat organisée par le secrétariat général au Parlement pour discuter le papier de Pr. Ponsot J.F. Rizkallah S. (2024). Une étude a été publiée aussi par Hausmann R. (2024) et de l’équipe du laboratoire de l’Université Harvard du laboratoire de Harvard sur la nécessité d’adopter la dollarisation intégrale au Liban même s’il y a un retour à la stabilité dans le pays Cette affirmation s’aligne avec le rapport de la Banque Mondiale dans ce sens (novembre 2022) insistant sur l’irréversibilité de la dollarisation au Liban même après le retour à la stabilité économique et politique générale... Ces études rappellent le rapport du FMI de Mueller en 1994 qui a affirmé le caractère irréversible de la dollarisation au Liban même s’il adopte l’ancrage du taux de change et c’est ce qui a été prouvé après 30 ans…

Toutefois, le passage d’une dollarisation partielle même super élevée à une dollarisation intégrale officielle nécessite des conditions et pose des défis résumés dans le mécanisme connu de Hausmann (2019) sur l’implémentation de la dollarisation complète totale. L’ouverture du débat sur la dollarisation intégrale officielle au Liban même a la chambre des députes en avril 2024 nécessité une réflexion sur le mécanisme de Hausmann et la possibilité de maintenir un tel choix durable à long terme.

De cet objectif global ont découlé plusieurs objectifs spécifiques: (i) présenter le contexte d’évolution de la dollarisation au Liban ; (ii) avancer une revue de la littérature sur la question en se basant sur le modèle de Hausmann et (iii) discuter les possibilités de son application au Liban.

1.Contexte d’évolution de la dollarisation et du régime de change au Liban

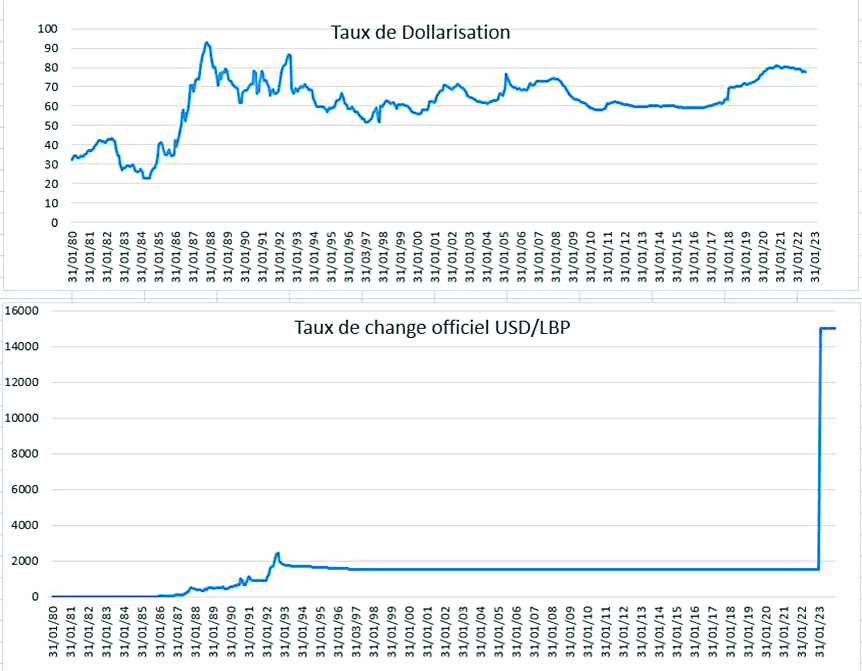

Avant 1993, le Liban appliquait un régime de flottement libre du taux de change. Durant la période guerre libanaise (1975-1992), la crise monétaire s’est traduite par un taux de dollarisation des dépôts au Liban a atteint son apogée de 92% fin 1987 suite à une hyperinflation de 487% et une sévère dépréciation de la livre libanaise, pour retomber à 68% en 1992, deux ans après la fin de la guerre. La dollarisation des crédits passe de 82% en 1989 à 85% à fin 1990 et 91.5% à la fin de 1992. En 1992, le Liban délaisse le régime de flottement libre du taux de change pour adopter in régime de parité glissante prospective permettant de rabaisser le taux de change USD/LBP de 2850 à 1507.5 en 1997 selon les statistiques de la Banque du Liban. Au Liban, la BDL a même crée en 1994 une chambre de compensation des chèques en USD et a accéléré l’emprunt public en USD depuis les années quatre-vingt-dix, a rempli les distributeurs automatiques de billets en USD.

A partir de 1998, le Liban a appliqué un ancrage rigide à titre de régime fixe conventionnel par rapport à une seule monnaie permettant de maintenir le taux de change à l’intérieur d’une fourchette de 1501-1514 avec un taux médian de 1507.5 par une intervention continue de la Banque Centrale du Liban (BDL) sur le marché de change. La situation demeurait maitrisée tant que la balance des paiements était excédentaire. Toutefois depuis 2011 le cumul de déficits de la balance des paiements accélérait l’épuisement des réserves en devises étrangères de la BDL conduisant à la perte de la fixité du taux de change et l’apparition d’une multiplicité de taux de change sur le marché noir.

La dollarisation demeure élevée et irréversible telle que prévu par le FMI en 1994 et confirmée dans le rapport de la Banque mondiale en 2022 et évolue selon une chronologie:

En 2011, l’économie libanaise commence à connaitre un accroissement de la dollarisation des dépôts contre une baisse des avoirs extérieurs du système bancaire avec un cumul de déficits de la balance des paiements. En 2016, les politiques monétaires non conventionnelles, dites au Liban des Ingénierie financière, ont consisté à échanger des quantités de bons du Trésor en LBP contre des Eurobonds émis en USD, favorisant la dollarisation croissante de la dette publique.

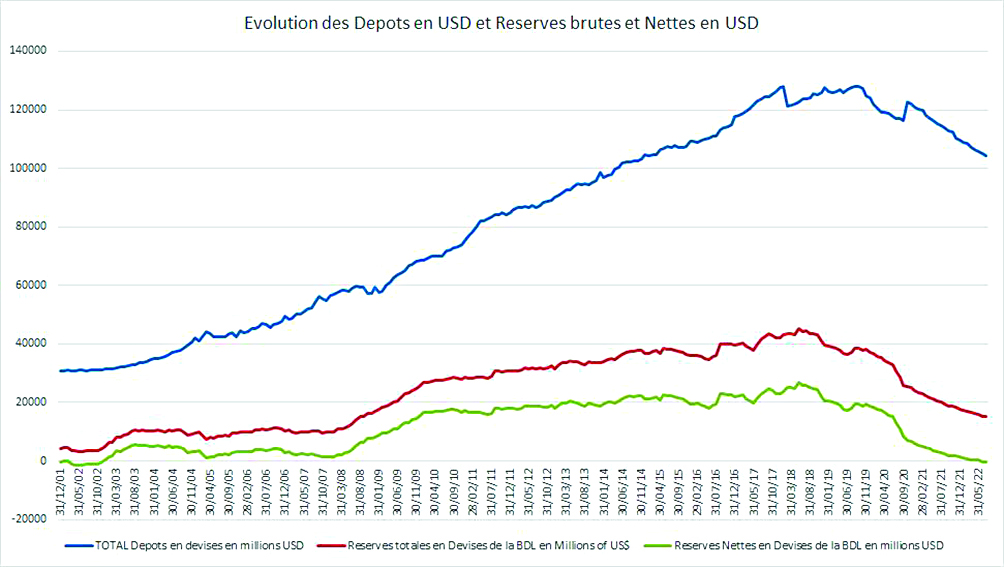

Depuis octobre 2019, le Liban connait une crise économique et financière que la Banque mondiale a qualifiée parmi les trois crises mondiales les plus sévères depuis le milieu du XIXe siècle. Le taux de change officiel qui était fixé à 1507.5 depuis 1997, a été relevé à 15000 à partir de février de 2023. Les réserves en devises étrangères de la Banque Centrale ont chuté de plus de 30 milliards USD en 2019 à près de 7.3 milliards USD en septembre 2023.

Dès le mois d’Août 2023, Les organismes publics acceptent le règlement en USD des factures de services publics (électricité, téléphone, internet…). En septembre 2023 : introduction d’impôts en USD dans le budget public.

Le Liban est actuellement en période de double circulation monétaire : bi monétarisation. Qui exige de gérer deux monnaies reconnues officiellement comme unité de compte, réserve de valeur et intermédiaire des échanges, même pour le règlement des impôts et taxes et le paiement des salaires.

2. Revue de littérature

Dans la typologie des régimes de dollarisation, Ponsot J-F (2019) présente quatre régimes principaux sont définis sur la base des deux critères de différenciation : le degré d’imprégnation du dollar dans l'économie et le degré d'officialisation ou d’institutionnalisation de son usage par les autorités du pays. Dans cette typologie, le Liban est classé parmi les pays qui connaissent une bi-monétarisation officielle où une devise étrangère à cours légal aux côtés de la monnaie nationale. On parle alors de régime monétaire dual. L’ouverture du débat au parlement libanais en mars 2024 sur le recours au Hard Peg (currency board ou dollarisation intégrale officielle) avec une tendance du marché à s’orienter vers la dollarisation intégrale nécessite d’étudier la littérature sur ce choix.

Hausmann et Powell (1999) avaient présenté une comparaison entre le choix d’une caisse d’émission et d’une dollarisation intégrale: premièrement, sous une caisse d'émission, les revenus de seigneuriage sont préservés alors qu'ils seraient perdus dans le cadre d’une dollarisation unilatérale totale. Deuxièmement, une dollarisation intégrale permettrait d’avoir des taux d’intérêt plus faibles et en l’absence d’asymétries de taux de change. Enfin, une caisse d'émission offre la possibilité d'adopter une solution alternative de régime de change à une date ultérieure, alors que la dollarisation intégrale est généralement irréversible.

Selgin (2005) affirme qu'un pays qui traverse l'instabilité incontrôlable du taux de change pourrait adopter le Hard peg : dollarisation intégrale ou caisses d'émission. Il conclut que le régime de Hard peg présentait l'inconvénient d'un transfert de richesse vers le pays dont la devise était utilisée (Selgin, 2005). Toutefois, les caisses d'émission pourraient également être à l'origine du problème de dévaluation de la monnaie nationale, tandis que la dollarisation présentait un avantage de crédibilité. En outre, un pays obtiendrait un seigneuriage dans le cadre d’une caisse d’émission, ce qui n’est pas le cas avec la dollarisation intégrale officielle.

Pour la plupart des pays qui se dollarisent complètement, la dollarisation implique une réduction du risque de dépréciation et donc une baisse des taux d’intérêt. La dollarisation élimine les asymétries de devises (currency mismatch) et permet une meilleure gestion des structures d'échéances, rendant le système financier plus sûr et l'économie moins sujette aux turbulences financières.

Les gains potentiels du currency board et de la dollarisation sont bien connus. En revanche, leurs coûts restent largement sous-estimés (Ponsot, 2019). La perte de souveraineté monétaire incluse dans la dollarisation ne se réduit pas à la disparition du symbole monétaire. Avant cela, elle implique une annihilation de la politique monétaire et de change, plus forte encore que pour le currency board. Le Liban est parmi les pays fortement dollarisés où l’inflation élevée a des effets négatifs élevés remarquables sur le taux de change surtout que la plupart de sa consommation est constituée de produits importés, ce qui accélère l’inflation importée notamment en période de crise de change. Sachant qu’un pays qui utilise fortement une devise étrangère renonce à l’autonomie de la politique monétaire (Burdekin, 2008) et ensuite au seigneuriage d’imprimer de la monnaie locale lorsqu’il passe à la dollarisation intégrale.

Minda (2005) a examiné les pays qui ont adopté la dollarisation officielle, comme le Panama (1904), l'Équateur (2001), Timor oriental (2000) et El Salvador (2001) et a conclu que l'adoption d'une dollarisation intégrale était loin d'être un remède à toutes les crises économiques. Minda (2005) affirme que les avantages d'une dollarisation intégrale étaient flous, par opposition à la perte de la souveraineté monétaire et de la fierté nationale. Le Panama est dollarisé depuis plus de 100 ans et l'utilisation du dollar américain a créé la stabilité économique et la confiance des investisseurs potentiels (Moreno-Villalaz (2005).

Pour les petits pays en développement, la dollarisation était une option idéale pour stabiliser l’économie et intégrer son système financier avec celui du reste du monde (Moreno-Villalaz, 2005), ce qui est le cas du Liban.

Outre la dollarisation, la caisse d'émission constitue une autre option de politique monétaire utilisée par les pays confrontés à des difficultés macroéconomiques et d'instabilité des taux de change (Hanke, 2002).

Dans plusieurs pays, les autorités monétaires ont choisi d'adopter le système multidevises ancré sur le dollar américain plutôt que sur les caisses d’émission orthodoxes. Une étude de Melvin (1988) affirme que la dollarisation non officielle est une réforme monétaire. Le public et le monde des affaires perdent confiance dans la monnaie nationale et la remplacent par la devise étrangère relativement stable dans un système bi-monétarisé. Melvin (1988) soutient que la cause profonde de la dollarisation intégrale est la croissance relativement forte de la masse monétaire. Au Liban, la masse monétaire en LBP a augmenté de l’ordre de 4,000 milliards LBP avant le déclenchement de la crise en 2019 à 80,000 milliards en 2023, soit 1900% pour être rabaisse à l’ordre de 60,000 milliards vers fin 2023.

Selon le modèle classique de Mundell-Fleming, en situation de mobilité parfaite des capitaux, si un pays adopte la fixité du taux de change, la Banque Centrale perdra l’autonomie de sa politique monétaire. Face à une faiblesse de l’activité intérieure, la Banque Centrale peut baisser les taux d’intérêt, ce qui stimulera l’investissement et les activités qui dépendent du crédit. Si le taux de change est fixe, la Banque Centrale ne se sera plus autonome dans la conduite de sa politique monétaire de contrôle des taux d'intérêt et ne pourra pas utiliser les variations du taux de change pour aider à stabiliser l’économie. Elle ne pourra pas baisser les taux pour stimuler l'économie ni déprécier la monnaie pour absorber les chocs extérieurs. Cependant, les faits suggèrent que les régimes flottants dans les pays dollarisés d’Amérique latine ne fonctionnent pas selon les modèles traditionnels (voir Hausmann et al 1999). La dollarisation partielle élevée est un facteur déterminant de dépendance du pays de l’étranger, surtout des taux d’intérêt américains.

Au regard du « Triangle d’incompatibilité » de Mundell-Fleming, et en l’absence de contrôle de capitaux et avec une tentative de défense de l’autonomie de la politique monétaire, le régime d’ancrage du taux de change tel celui qui était appliqué au Liban depuis 1997 ne tient pas et le recours au régime de flottement libre n’est pas compatible avec une dollarisation élevée et irréversible et quasi-officielle (système de bi-monétarisation). Sachant, qu’en présence de dollarisation élevée, il est illusoire (ou trop couteux en cas de crise) de chercher à conserver une politique monétaire indépendante.

L’approche du Triangle d’incompatibilité en présence de dollarisation partielle élevée est à relier aux analyses de Hausmann (1999) sur le mécanisme de passage à la dollarisation intégrale et de Calvo et Reinhart (2000, 2002) sur la peur du flottement (Fear of Floating). La dollarisation intégrale implique une réduction du risque de dépréciation et une baisse des taux d’intérêt. La dollarisation implique l’abolition du péché originel. Elle élimine les asymétries de devises (Currency mismatch) et permet une meilleure gestion des structures d'échéances, rendant le système financier plus sûr et l'économie moins sujette aux turbulences financières.

Le lancement d’un débat national au parlement libanais sur le Hard peg comme solution en dernier ressort en avril 2024 tient compte des défis du passage à la dollarisation intégrale de manière rampante et reconnait l’avantage de la caisse d’émission moins irréversible et moins problématique notamment en matière de préservation du symbole nationale représentée par la livre libanaise. Toutefois, le problème de l’autonomie monétaire est déjà dépassé vu que la dollarisation est devenue quasi intégrale et la Banque Centrale souffrait déjà d’un manque d’indépendance de sa politique monétaire vu la dollarisation partielle super élevée et l’implication continue dans le financement des déficits budgétaires et de la dette publique et la contrainte du triangle d’incompatibilité dont souffrait la BDL durant la période d’ancrage du taux de change avec mobilité parfaite des capitaux.

De plus, l’adoption d’une caisse d’émission nécessite un amendement du code de la monnaie et du crédit (loi qui régit le fonctionnement de la BDL) ce qui ne peut se produire dans une situation d’absence de président de la république et de gouvernement en fonction et de blocage du travail institutionnel. La dollarisation s’impose de manière rampante pour devenir actuellement quasi-intégrale par choix libre du marché et les décisions accompagnantes des autorités publiques ne font que lui fournir le cadre nécessaire (tel l’autorisation d’afficher les prix en USD, d’émettre les factures publiques en USD.).

3. Méthodologie de la recherche

3.1. Méthodologie générale

La méthodologie de recherche se base sur une philosophie tournée vers le post-positivisme où la réalité existe comme vérité mais ne peut être appréhendée qu’imparfaitement. Afin de parvenir aux résultats attendus, nous avons reposé notre étude sur deux méthodes principales : 1) La méthode de recherche documentaire qui nous a permis de consulter les données chiffrées et documents imprimés ou électroniques disponibles en ligne et relatifs à notre sujet. 2) La méthode appliquée en orientant la recherche vers des recommandations pratiques en vue d’apporter des éléments d’améliorer de la situation de départ. Nous chercherons à démontrer la supériorité du régime de change de Hard peg au Liban et les spécificités d’application du modèle de Hausmann pour le mécanisme de passage graduel à la dollarisation intégrale.

3.2. Conditions de passage à la dollarisation intégrale dans le modèle de Hausmann:

Premièrement, le gouvernement doit être légalement et constitutionnellement habilité à prendre la décision. De plus, le pays doit pouvoir racheter la monnaie en circulation et la transformer USD. Les conditions minimales sont donc peu nombreuses, mais pas nécessairement faciles à réaliser. Au Liban, le taux de change officiel qui était fixé à 1507.5 depuis 1997, a été relevé à 15000 à partir de février de 2023, les réserves en devises étrangères de la Banque Centrale ont chuté de plus de 30 milliards USD en 2019 a moins de dispose toujours de près de 7.5 milliards USD en septembre 2023, les billets en circulation en LBP sont passés de 6000 milliards LBP soit l’équivalent de 4 milliards USD au taux de 1507.5 à l’ordre de 60,000 milliards soit l’équivalent toujours de 4 milliards USD au nouveau taux de change officiel mais l’équivalent de moins de 700 millions USD au taux de change effectif du marché 90000LBP/USD, soit 10% des réserves en devises étrangères de la BDL selon les statistiques publiées par la BDL.

Mécanisme de passage à la dollarisation intégrale :

Le Dossier spécial de la Banque Mondiale (2022) présente une analyse de la dollarisation au Liban et conclut que la crise actuelle va probablement renforcer les niveaux élevés de dollarisation, même après la reprise. La bi-monétarisation actuelle s’oriente graduellement vers une dollarisation intégrale. Selon le modèle de Hausmann (1999), le mécanisme de passage à la dollarisation intégrale comprend:

1. Développer les bases d’un large consensus national.

2. Explorer avec l’administration et le Congrès américains la faisabilité d’un traité d'association monétaire.

3. Sur la base d'une évaluation de la faisabilité politique du projet, décider s'il faut procéder à l'annonce d'un programme de dollarisation précédée de l’adoption de politiques visant à assurer son succès.

4. Le programme de réforme politique devrait tenter d’assurer la viabilité budgétaire, solvabilité et liquidité du secteur financier et capacité du marché du travail à y faire face avec des chocs réels sans recourir à la dévaluation ou à l’inflation.

5. Le processus devrait fixer un calendrier d'environ 2 à 3 ans pour la dollarisation intégrale.

6. S'assurer que la Banque centrale disposera de suffisamment de dollars pour convertir au minimum ses engagements avec les agents du secteur privé, c’est-à-dire, pour l’essentiel, la base monétaire (somme de la monnaie manuelle émise par la Banque Centrale et des réserves des banques à la Banque Centrale). Il faut donc que le respect de la relation suivante : RMI ≥ RM/e Avec : RMI : réserves monétaires internationales libelles en dollar exemple : taux de change nominal cote à l’incertain (USD/LBP) BM : base monétaire libellée en monnaie nationale.

7. Le processus devrait fixer un calendrier d'environ 2 à 3 ans pour le passage graduel à la dollarisation intégrale.

8. Élaborer un plan pour la Banque centrale.

- S'assurer que la Banque centrale sera solvable après la dollarisation, lorsqu'elle perd sa source traditionnelle de seigneuriage. · Préparer une nouvelle loi sur la Banque centrale pour clarifier ses fonctions désormais restreintes en tant que gardien de la stabilité financière.

- Développer une politique de liquidité (préventive) basée sur les propres réserves, besoins de liquidité du système bancaire et lignes de crédit conditionnelles, éventuellement garanti par des revenus de seigneuriage (selon la nature du traité d'association monétaire)

- La Banque doit être prête à continuer à émettre des pièces ou de petites coupures de billets en monnaie nationale, car il est rarement efficace d’utiliser des pièces d’USD.

- La Banque centrale devrait surveiller le risque d’un éventuel boom du crédit en choisissant des exigences initiales de liquidité relativement élevées pour les banques et surveiller l'adéquation de leurs fonds propres.

9. Élaborer un calendrier pour les questions suivantes :

- Date à laquelle le taux de change avec le dollar américain sera fixé.

- Date à laquelle le dollar devient monnaie légale.

- Date finale à laquelle les billets en monnaie nationale locale auront cours légal

- Annoncer une règle pour la conversion et la réinterprétation des anciens les contrats en monnaie nationale à long terme qui expirent après la date de dollarisation.

- Spécifiez un taux de dollar national auquel les contrats financiers indexés à un taux d’intérêt local sera converti.

10. Préciser un calendrier pour le mode de fonctionnement du système de paiement lors de la transition vers la dollarisation.

4. Discussion du passage à la dollarisation intégrale au Liban

Au Liban, le parlement étudie toujours, depuis le déclenchement de la crise en octobre 2019, une proposition de loi de contrôle de capitaux et de Bail-in pour l’ensemble des banques libanaises (pas de banques étrangères sur le territoire libanais). En avril 2024 un débat a été ouvert au Parlement libanais sur l’importance de passer au régime de Hard peg comme solution en dernier ressort (caisse d’émission ou dollarisation intégrale). L’absence de président de la République et le blocage du travail parlementaire empêchent la possibilité de vote actuel d’un amendement du Code de la Monnaie et du Crédit pour créer une Caisse d’émission, c’est la dollarisation intégrale rampante qui s’impose graduellement. Le choix du Hard peg nécessite de respecter la relation suivante: Réserves Monétaires Internationales ≥ Base Monétaire/ taux de change nominal côté à l’incertain. Dans le cas du Liban, il s’agit de couvrir en USD la circulation fiduciaire hors système bancaire + Réserves Obligatoires (la partie des dépôts qui sera remboursée en «fresh USD» soit 19 milliards USD selon le plan du gouvernement libanais publié par l’institut des Finances) + dépôts qui seront convertis « fresh USD » (en les divisant par le taux de change du marché après un mois de flottement libre). Tenant compte des données de la BDL des différents comptes et du taux de change USD/LBP de 100,000, il suffira d’assurer 5.617 milliards USD pour couvrir l’ensemble de la base monétaire du pays.

En fait, le plan de sauvetage du gouvernement prévoit de préserver les dépôts en devises étrangères jusqu’à un plafond de 100,000 USD et convertir les tranches supérieurs en LBP a un taux qui sera probablement inférieur que celui du marché noir, puis convertir les tranches plus élevés en actions bancaires (bail-in) permettant de renflouer les capitaux propres des banques et/ou bons de Trésor (qui seront garantis par un fond souverain pour les recettes publiques qui sera créé pour cette fin).

Ainsi, les billets de LBP en circulation seront couverts avec moins d’1 milliard USD. Les Dépôts en USD jusqu’à 100,000 USD selon le plan gouvernement libanais sont de 19 milliards USD et exigent des Réserves Obligatoires (14%) de 2.66 milliards USD. Les dépôts restants en USD ne dépassent plus l’équivalent de 3.46 milliards de fresh USD et nécessitent 1.732 milliards USD de réserves obligatoires. Les Dépôts en LBP ne dépassent plus l’équivalent de 0.475 milliards USD et nécessitent 0.06 milliards USD de réserves obligatoires. Ainsi, le total nécessaire pour couvrir la base monétaire ne dépassera plus 5.5 milliards USD de réserves internationales. Sachant que le bilan de la BDL de juin 2023 montre que les réserves en USD restantes à la BDL sont de 7.3 milliards USD, en plus de 5,03 milliards USD d’euro bonds dont l’État libanais a annoncé le défaut de paiement, ainsi que des réserves en or de l’ordre de 16,65 milliards USD selon le même rapport.

4.1. Abandon de l’autonomie monétaire et des gains de seigneuriage

Si une dollarisation intégrale supprime toute indépendance de la politique monétaire, au Liban ce problème ne se pose pas puisque la BDL perdait déjà toute indépendance de sa politique monétaire sous l’effet de son financement continue des défaillances budgétaires et le « Triangle des incompatibilités » sous contrainte de la dollarisation partielle élevée et irréversible (Rizkallah S., 2022). En même temps, la dollarisation intégrale aurait éliminé les bénéfices de seigneuriage et elle aurait limité considérablement la taxe inflationniste.

Sachant que les bénéfices de seigneuriage correspondent à la différence entre le coût de production et de distribution des billets et pièces et leur pouvoir d’achat qui est supérieur, bénéfice transféré dans les caisses de l’État. Un pays qui adopte une devise étrangère comme monnaie légale perd le seigneuriage. Il doit acheter les stocks de monnaie nationale détenus par les agents économiques (public et banques) en prélevant des dollars américains de ses stocks de réserves en devises ou en empruntant. Il renonce au seigneuriage que procure chaque année la frappe de nouvelle monnaie pour satisfaire la demande croissante.

Dans le cas où l’économie passe à une dollarisation intégrale, les pertes des bénéfices de seigneuriage seront supérieures. Ces pertes incluront les coûts d’achat initiaux de dollarisation plus les pertes de seigneuriage annuelles résultant d’une plus grande offre de monnaie en dollar. Pour adopter le dollar comme prêteur en dernier ressort et retirer la monnaie nationale de la circulation, les autorités monétaires seront amenées à acheter le stock de monnaie nationale détenu par le public (et les banques), retournant aux détenteurs le seigneuriage accumulé tout au long du temps. Fisher (1982) mesure ce coût initial d’achat résultant du passage à la dollarisation complète par l’expression de la monnaie nationale en circulation en pourcentage du PIB.

La littérature économique montre que les revenus du seigneuriage ne diffèrent pas beaucoup d'un pays à l'autre (Reinhart, Rogoff Savastano, 2003). Les études empiriques montrent que le revenu moyen de la création monétaire dans les différents groupes des économies dollarisées variait de 1 1⁄2 à 2 % du PIB et la variabilité de ces revenus entre les groupes étaient également assez similaires.

4.2. Le prêteur en dernier ressort :

Il existe deux idées fausses concernant la question du prêteur en dernier ressort. La première consiste à croire qu'une banque centrale est toujours capable de garantir la liquidité des dépôts en monnaie nationale du système bancaire et peut toujours imprimer suffisamment de monnaie pour convertir les dépôts en espèces, par le biais d'opérations de prêteur en dernier ressort. La deuxième idée suppose que, puisque les banques centrales des économies dollarisées ne peuvent pas imprimer de la monnaie, elles perdent complètement cette capacité.

En Équateur, pour éviter l’hyperinflation, le gouvernement a été contraint de geler les dépôts, ce qui a été aussi le cas au Liban qui a gelé depuis 2019 les dépôts en devises étrangères par manque de liquidité en devises étrangères et impossibilité de créer de la liquidité en livres permettant leur retrait au taux de change croissant du marché… La BDL a dû afficher un taux de change pour le retrait de ces dépôts en monnaie nationale en 2023 de 15 000 LBP/USD alors que le taux du marché dépassait 90 000 LBP/USD.

Hanke (2002) soutient qu’un pays ne devrait même pas avoir de prêteur de dernier recours, car cela pourrait favoriser l’aléa moral. Il trouve que la dollarisation (unilatérale) constitue un avantage supplémentaire qui dépasse le pouvoir prêteur en dernier ressort qui se réduit.

En outre, même si la dollarisation peut impliquer une réduction des réserves (afin d'acheter les billets en circulation), cela n’implique certainement pas que les réserves des banques centrales chuteront nécessairement à zéro. En outre, la banque centrale devrait adopter une politique active de liquidité basée sur une combinaison de réserves propres et de liquidités rémunérées exigées par le système bancaire et des lignes de crédit supplémentaires afin de restaurer dans une mesure significative les pouvoirs du prêteur en dernier ressort.

Enfin, de nombreuses banques centrales garantissent explicitement ou implicitement les opérations des systèmes de paiement en devises étrangers (comme la chambre de compensation des chèques en USD au Liban depuis les années quatre-vingt-dix…).

La première alternative pour sécuriser la fonction de prêteur en dernier ressort serait d’adopter une dollarisation bilatérale et inclure dans le traité une clause permettant aux banques locales d'avoir accès au guichet d’escompte de la Fed. Cela nécessitera donc une vaste coopération et la coordination entre la Fed et la banque centrale du pays.

Une autre possibilité consiste à créer un fonds de stabilisation qui pourrait être utilisé par la banque centrale pour jouer le rôle de prêteur en dernier ressort.

Une troisième alternative est celle proposée par Calvo (1999). Il suggère que la banque centrale mette en place des lignes de crédit auprès des banques internationales privées. Eichengreen (2000) désigne deux modes d’intervention possibles. Le gouvernement pourrait assurer la constitution d’un fonds de réserve en dollars susceptible d’être utilisé pour racheter les actifs détenus par des banques illiquides, voire pour assurer la recapitalisation de banques déficientes. Le gouvernement pourrait également recourir à l’emprunt, soit par l’émission de bons du Trésor, soit par l’utilisation de lignes de crédit pré-négociées auprès d’institutions financières étrangères.

Signalons que la dollarisation intégrale aurait permis au Liban de réduire les taux d’intérêt et d’inflation, d’annuler le pouvoir discriminatoire de création monétaire par la Banque Centrale pour financer les défaillances budgétaires, de retrouver la confiance dans l’économie libanaise ce qui permettrait d'attirer de nouveau les investissements étrangers et d’augmenter de plus en plus l’entrée de devises étrangères dans le pays. Fischer (1999) a suggéré la nécessité d’un prêteur international en dernier ressort. Il soutient que le Fonds monétaire international assume de plus en plus ce rôle, mais note qu'il existe plusieurs mesures qui doivent être prises pour améliorer sa capacité à agir en tant que prêteur international en dernier ressort.

Selon le modèle de Calvo et Reinhart (2002), nous désignons la valeur absolue de la variation en pourcentage du taux de change et des réserves de change par ꞓ, ΔF/F, respectivement. La valeur absolue de la variation du taux d'intérêt, i ₜ- iₜ₋₁ est donnée par Δi. Laissons xᶜ désigner un seuil critique. Nous pouvons estimer la probabilité que la variable x (où x peut-être ꞓ, ΔF/F et Δi) se situe dans certaines limites prédéfinies, conditionnelles à un type particulier de régime de taux de change. Par exemple. Si xᶜ est arbitrairement fixé à 2,5 pour cent, alors la probabilité que la variation mensuelle du taux de change se situe dans la fourchette de 2,5 pour cent devrait être la plus élevée pour les régimes de change fixes et la plus faible pour les régimes de flottement libre, les deux autres types de régimes monétaires étant positionnés au milieu. Dans notre notation, pour x=ꞓ, nous devrions observer P(x < xᶜ Peg) >P(x< xᶜ Float) pour x=ꞓ. Étant donné que les chocs sur la demande de monnaie et les anticipations lorsque le taux de change est fixe sont atténués par les achats et les ventes de réserves de change, la tendance inverse devrait prévaloir pour les variations des réserves de change. Donc, pour x= ΔF/F,

P(x < xᶜ Peg) <P(x< xᶜ Float). Ainsi, la probabilité que les variations des réserves se situent dans une bande relativement étroite est une fonction décroissante du degré de rigidité du taux de change, tant que les chocs de demande de monnaie et les changements dans les anticipations sont pris en compte pour empêcher une modification du taux de change.

4.3. Durabilité des entrées d’USD au Liban

Les principales sources d’entrées d’USD au Liban sont les flux de remises en devises de la diaspora (Rémittences), les revenus du secteur du tourisme en plus des exportations.

La moyenne des revenus du tourisme en période de stabilité au Liban dépassait 7 milliards USD, mais ils se sont dégradés durant la phase d’écroulement économique qui a coïncidé d’ailleurs avec la COVID-19. Les rémittences provenant de la diaspora rapportent en moyenne 7,15 milliards USD/an au cours des dix dernières années. L'effondrement de l'économie de 2019, l'explosion du port de Beyrouth en août 2020 et la hausse des prix alimentaires mondiaux due à la guerre en Ukraine et à la pandémie de COVID-19 ont contribué à l’augmentation des rémittences. Le Liban est désormais le pays le plus dépendant des envois de fonds au monde, les paiements représentant 53,8 % de son produit intérieur brut en 2021, selon une étude publiée par Mercy Corps. En 2022, la part des envois de fonds vers le Liban a atteint 38% du PID du pays, selon les chiffres de la Banque Mondiale. Le volume des envois de fonds vers le Liban a augmenté de 6,6 milliards de dollars en 2021 à 6.8 milliards USD en 2022.

4.4. Renoncer au défaut sur la valeur réelle des engagements nominaux

Le pays qui se dollarise et adopte l’ensemble des politiques coûteuses mentionnées ci-dessus modifie la structure et les prix de toutes sortes de contrats dans l'économie. L'abandon de l'option par la dollarisation peut éliminer ou réduire considérablement certains problèmes. La peur qu'une explosion de l’inflation survienne peut maintenir les taux d’intérêt élevés pendant une période suffisamment longue au point que les taux réels ex post soient tout simplement inabordables, provoquant l'insolvabilité bancaire. La crainte que le gouvernement utilise l'inflation pour réduire sa dette pourrait amener le taux d'intérêt sur la dette intérieure à rester à des niveaux si élevés qu’ils entraînent l’incapacité de couvrir le service de la dette publique. Sachant que la hausse de l'inflation amène les agents économiques à exiger des taux nominaux très élevés. Si la dollarisation élimine de manière crédible les problèmes d’incohérence temporelle, elle peut contribuer elle-même à prévenir leur apparition. Le secteur financier : la crédibilité de l'annonce de la politique de dollarisation permet de faire baisser les taux d’intérêt locaux (en devises locales et étrangères) et de stimuler l'économie. En effet, il est probable que l'économie entrera dans un boom à mesure que la dollarisation se développe.

Le marché du travail : un pays à taux de change flottant a également la possibilité d’utiliser une dépréciation du taux de change pour faire défaut sur la valeur réelle d’engagements en matière de salaires nominaux. Ainsi, dans les pays dotés d'une législation qui garantit que les employeurs ne puissent pas réduire les salaires nominaux, l’inflation peut être utilisée pour entraîner une réduction des salaires réels. Ainsi, les pays qui se dollarisent ont besoin de reconsidérer les réglementations du marché du travail pour accroître leur flexibilité. Sachant que la forte et rapide dépréciation de la LBP depuis octobre 2019 a conduit l’État à commencer à payer même les salaires de ses fonctionnaires en USD avant même la dollarisation graduelle des impôts et des taxes. La dollarisation donne aux employés une plus grande stabilité dans la valeur réelle de leur salaire. Le pays qui se dollarise aura besoin de mesures de protection du marché du travail comme les clauses d’indexation dans les contrats de salaires. Ces clauses protègent les travailleurs contre les évolutions inattendues de l’inflation et génèrent la rigidité des salaires réels, ce qui nécessite de préparer le cadre contractuel de l’indexation en situation de passage à la dollarisation intégrale.

Conclusion

Cette étude a examiné les spécificités et les défis du passage du Liban à la dollarisation intégrale au regard notamment du modèle de Hausmann (1999). Selon la typologie des régimes de dollarisation, le Liban est actuellement dans une phase transitoire de dollarisation quasi-intégrale et quasi-officielle, bi-monétarisation, qui a tendance à s’orienter vers la dollarisation officielle. Un éventuel passage à la dollarisation intégrale selon le mécanisme de Hausmann exige de vérifier la possibilité d’accomplir certaines conditions stratégiques, notamment pour garantir la soutenabilité d’un tel choix. En l’absence de fonctionnement institutionnel dans le pays, le marché impose le passage à une dollarisation intégrale comme solution de dernier ressort pour parvenir à une normalisation et une stabilisation de la situation. Les craintes relatives à l’indépendance de la Banque Centrale et de la perte des gains de seigneuriage et de rôle de prêteur en dernier ressort ne semblent pas constituer des contraintes dans une économie déjà partiellement fortement dollarisée de manière irréversible depuis des années. La couverture de la base monétaire en USD est assurée par les réserves internationales restantes à la BDL. La principale question qui demeure inquiétante concerne la possibilité d’attrait d'USD de manière durable pour un excédent continu de la Balance des paiements qui repose essentiellement sur le tourisme, le commerce, les flux de remises en devises étrangères… Le marché du travail ayant déjà dollarisé les salaires aussi bien dans le secteur privé que dans le secteur public, connait une stabilisation qui demeure fragile en espérant officialiser la dollarisation et ajuster les salaires pour retrouver au moins le pouvoir d’achat qui précédait la crise… L’application du mécanisme de Hausmann avance graduellement et son évaluation ouvre la voie à de nouvelles recherches sur la possibilité de le préserver à long terme par les afflux nécessaires de dollar américain dont le marché a besoin…

Références

1. Agnoli, M. Q. & Whisler, E. Official Dollarization and the Banking System in Ecuador and El Salvador: Federal Reserve Bank of Atlanta. Economic Review Third Quarter, (2), (2006). 55 -71.

2. Alesina, A. & Barro, J. J. Dollarization. The American Economic Review, (2001). 91(2), 381-385.

3. Berrios, R. Cost and Benefit of Ecuador’s Dollarization Experience. Perspectives on Global Development and Technology, (2006). 5(1-2), 55-68.

4. Burdekin, R. C. Currency boards vs. dollarization: Lessons from the cook islands. Cato J., (2008). 28, 101.

5. Bogetic, Z. Official Dollarization: Current Experiences and Issues. Cato Journal, (2000). 20(2), 179-211.

6. Calvo, G. A., & Reinhart, C. M. Fear of floating. The Quarterly journal of economics, (2002). 117(2), 379-408.

7. Calvo, G. A. & Reinhart, C., Fear of floating. (2000). Available at SSRN 2882527.

8. Chang, R., & Velasco, A. Currency mismatches and monetary policy: A tale of two equilibria. Journal of international economics, (2006). 69(1), 150-175.

9. Eken S., Cashin P., Erbas S.N., Martelino J. and Mazaraei A., “economic dislocation and recovery in Lebanon”, Waschington DC: IMF February 1995, p 20.

10. \Fisher S, “Seignioriage and the case for a national money”, “Journal of political economy, (1982), Vol. 90, No. 2, April: p 295-313, Analyses the costs of dollarization

11. Fischer, S. The Role of Macroeconomic Factors in Growth. Journal of Monetary Economics, (1993). 32, 485-512.

12. Hanke, S.. On Dollarization and Currency Boards: Error and Deception. Journal of Economic Policy Reform, (2002), 5(4), 203-222.

13. Hanke, S. H. Currency boards. The Annals of the American Academy of Political and Social Science, (2002). 579(1), 87-105.

14. Hanke, S. H., & Kwok, A. K. On the measurement of Zimbabwe's hyperinflation. Cato J., (2009). 29, 353.

15. Hanke, S. H. & Kwok, A. K. F. On the Management of Zimbabwe’s Hyperinflation. Cato Journal, (2009). 29(2), 353-363.

16. Hausmann, R., & Powell, A. Dollarization: issues of implementation. . (1999). BID.

17. Hausmann, Panizza et Stein, Why do countries float the way they float?, Journal of development economics, 2001.

18. Lebanon, Banque du Liban, rapports annuels.

19. Lebanon, Ministry of Finance, Lebanon, The Lebanese Government Financial Recovery Plan, (2021), Retrieved at: http://www.institutdesfinances.gov.lb/project/lebanese-governments-financial-recovery-plan/

20. Lebanon, Ministry of Finance, The Lebanese Government Financial Recovery Plan, (2021)Retrieved at: http://www.institutdesfinances.gov.lb/project/lebanese-governments-financial-recovery-plan/

21. Lebanon, Mercy Corps, Thematic report, “Understanding remittances as a coping strategy amidst Lebanon’s crises Opportunities and challenges for aid actors”, (2022), https://mercycorps.org.lb/understanding-the-limitations-of-remittancesas-an-informal-social-safety-net-in-lebanon/

22. Linzmayer, O. Zimbabwe. The Banknote Book. San Francisco, (2012). CA: wwww. BanknoteNews.com.

23. Makuyana, G., Manongo, S. & Zivanomoyo, J. Does the Zimbabwean Exchange Rate Follow a Random Walk: January 2000-December 2008? Journal of Economics and International Finance, (2011). 3(2), 121-124.

24. Melvin, M. The Dollarization of Latin America as market- enforced Monetary Reform: Evidence and Implications. Economic Development and Cultural Change, (1988). 36(3), 543-558.

25. Minda, A. Full Dollarization: A Last Resort Solution to Financial Instability in Emerging Countries. The European Journal of Development Research, (2005). 17(2), 289-316.

26. Moreno-Villalaz, J. L. Financial integration and dollarization: The case of Panama. Cato J., (2005). 25, 127.

27. Mundell, R. A. On the history of the Mundell-Fleming model. IMF Staff Papers, 47 (Special Issue), (2001). 215–227.

28. Mundell, R. A. A Theory of Optimum Currency Areas. American Economic Review, (1961). 51(4), 657-665.

29. Mueller, M. J. Dollarization in Lebanon. International Monetary Fund. (1994).

30. Noko, J. Dollarization: The Case of Zimbabwe. Cato Journal, (2011). 31(2), 339-365.

31. Ponsot J.F. “Economie politique de la dollarisation”, Mondes en développement, (2019) n° 188, pp.51-68.

32. Ponsot J-F et Rizkallah S. (2024), International Journal of Political Economy, https://doi.org/10.1080/08911916.2024.2407200 (en cours de publication)

33. Quispe-Agnoli, M., & Whisler, E. Official dollarization and the banking system in Ecuador and El Salvador. Economic Review-Federal Reserve Bank of Atlanta, (2006). 91(3), 55.

34. Schuler, K. Some theory and history of dollarization. Cato J., (2005). 25, 115.

35. THERET B., « La dollarisation : polysemie et enflure d’une notion », Critique Internationale, No. 19 avril 2003, p. 62-83.

36. Raath, J. Devaluation is too little, too late to save Zimbabwe. Times Online. 7 September 2007. 405

37. Reinhart, C. M., Rogoff, K. S., & Savastano, M. (2003). Addicted to dollars.

38. Rizkallah, S. L’indépendance de la bdl et les déterminants de la crise économique au Liban. Monnaies, finances, développements, (2022). 211.

39. Rizkallah S. L’indépendance de la bdl et les déterminants de la crise économique au Liban, Revue Internationale des Économistes de Langue Française (RIELF). 2022, Vol. 7 Issue 2, p 9-31. 23p.

40. Schuler, K. Some Theory and History of Dollarization. Cato Journal, (2005). 25(1), 115-125.

41. Selgin, G. Currency Privatization as a Substitute for Currency Boards and Dollarization. Cato Journal, (2005). 25(1), 144-151.

42. World Bank (2021), Lebanon Economic Monitor (LEM), https://www.banquemondiale.org/fr/news/press-release/2021/05/01/

43. World Bank, “Time for equitable banking resolution”, Lebanon Economic Monitor, Fall 2022.

44. World Bank (2021), Lebanon Economic Monitor (LEM), https://www.banquemondiale.org/fr/news/press-release/2021/05/01/lebanon-sinking-into-one-of-the-most-severe-global-crises-episodes#:~:text=Selon%20la%20derni%C3%A8re%20%C3%A9dition%20du,le%20milieu%20du%20XIXe%20si%C3%A8cle.

45. World Bank, “Lebanon Economic Monitor - Time for an Equitable Banking Resolution”, Fall 2022.

46. World Bank (2022), Remittances Grow 5% in 2022, Despite Global Headwinds,

آلية الانتقال إلى الدولرة الشاملة في لبنان: الخصوصية والتحديات

أ. د سهام رزق الله

يتمثل هدف هذه المقالة في درس آلية الانتقال إلى الدولرة الرسمية المتكامل بعد الدولرة الجزئية المرتفعة التي تهدف إلى تحقيق نظام نقدي مزدوج كما هو الحال في لبنان، مع شروط التحديات وتحقيق الاستقرار الذي يمكن ضمانه. تتكون المنهجية من دراسة وثائقية مع مقاربة تحليلية نوعية تعتمد على نموذج استدعاء آلي لهوسمان (1999) من أجل الانتقال إلى الدولرة المتكاملة ودراسة إمكان تطبيق المسار على حساب خصوصيات لبنان وتحدياته. تظهر نتائج البحث أنّه من خلال اجتياز ممرات نظام الربط المتشدد، بما في ذلك الدولرة المتكاملة، فإن هذا الاختيار هو أسلوب ممكن في لبنان، وقد تم تحقيق المزيد من الخطوات، مع أن شروط المتانة ليست جيدة. تتمثل قيمة هذا العمل في مواكبة النقاش الوطني العلني حول الموضوع وجذب الانتباه إلى القيود التي يمكن أن يقدمها الاختيار على المدى الطويل. من المؤكد أن الانتقال من الدولرة الجزئية إلى دولرة رسمية متكاملة ليس قرارًا بسيطًا اقتصاديًا ولكنه خيار سياسي استراتيجي كبير، كما أن عوامل التجديد والمتانة لا تقتصر على ضمان الشروط والتقنيات المرتبطة بتوافر الاحتياطيات بالعملات الأجنبية وبلوغ استقرار معدّل سعر الصرف المرجعي ومصادر دخول دائم للاحتياطات بالعملات الأجنبية، إنما أيضًا الحصول على توافق وطني مسبق تمهيدًا لقبول هذا الخيار من جميع القطاعات الإقتصادية.